Situazione bilanciate, vuol dire che i dati forniti allo studente in fase d’elaborazione di un compito di Ragioneria, bilanciano già prima d’eseguire le diverse scritture. Considerato che è capitato che fossero serviti dei bilanci NON bilancianti, motivo per cui il compito non quadra al termine di tutte le elaborazioni eseguite, è sano e corretto che lo studente, in fase d’accertamento d’esame, prima di procedere, verifichi la situazione bilanciante. Si tratta di un’operazione di pochi minuti in grado di far risparmiare molto tempo quando si deve chiudere il bilancio e quindi il compito.

Scritto così non dovrebbero esserci problemi, in realtà non è del tutto scontato; serve conoscere alcuni passaggi.

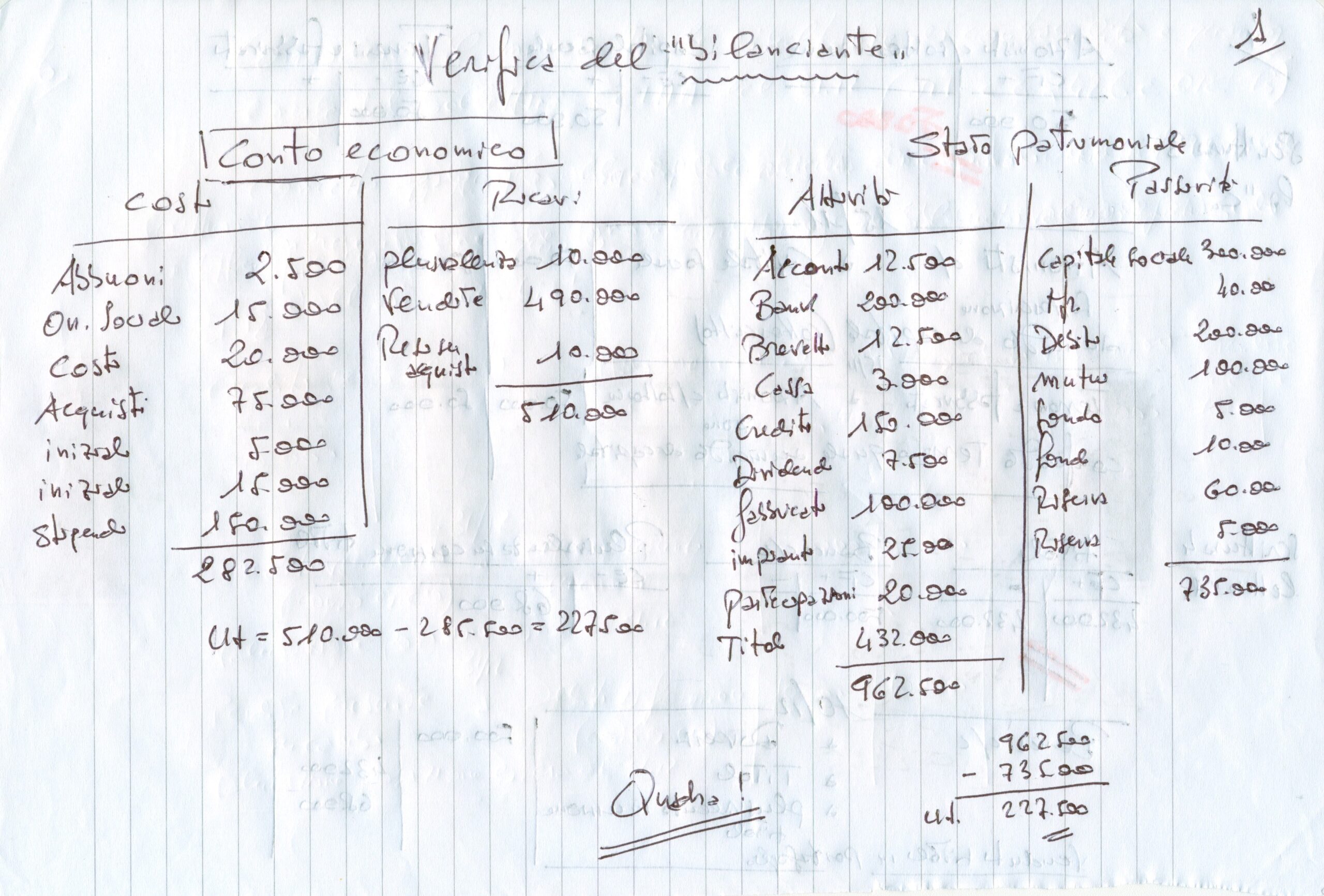

S’analizzi ad esempio quanto qui presentano a titolo d’esempio indicato nell’immagine di copertina.

Nel dettaglio gli acconti versati ai fornitori, finché la merce non arriva in magazzino, vanno considerati ATTIVITA’. Ciò vuol dire che non figurano in Avere dello Stato Patrimoniale ma nel Dare. Questo concetto non è intuibile, deriva solo dallo studio e conoscenza specifica. Proprio per questo viene inserito nel compito.

Gli abbuoni, sia passivi sia attivi, che nel bilancio civilistico subiscono un’elaborazione compensativa, ai fini della situazione bilanciante non serve che si applichi questa procedura (crea solo confusione). Come conti economici figurano entrambi nel CE, in dare se costi e in avere se ricavi.

Oltre a questi passaggi vanno considerati anche degli “atti di terrorismo” da parte del docente. In questo caso quel “contributi agli enti previdenziali” lascia pensare al D.13 del passivo dello Stato Patrimoniale anzichè il B.9b del conto economico. Ciò che salva è quanto indicato in parentesi come oneri sociali. Sarebbe stato più cristallino indicare solo oneri sociali senza instillare alcun dubbio nello studente!

Per il resto lascia perplessi che tutti i crediti siano per clienti all’estero, quando in realtà sono una parte del tutto (al massimo il 75% dell’intero fatturato) ma si tratta di forzature di piccolo livello.

Qui allegata la soluzione.

{kind=link}