Il nuovo PNRR italiano.

Fermo restando una fortissima ostilità verso l’intera iniziativa, qui sono spiegate sia le motivazioni ostili all’intero impianto sia le novità che sono maturate dal 23 novembre di quest’anno, 2023.

Concetto ostilità. L’avversione al PNRR deriva dai seguenti aspetti:

- si tratta di denaro “stampato” in assenza di corrispondente sviluppo del PIL (prodotto interno lordo). Detto in altri termini è carta straccia a forte impatto inflativo. E’ noto che stampare moneta, senza aver prodotto altrettanta ricchezza, produce solo inflazione. Ebbene il PNRR è solo e soltanto una manovra inflativa che si somma a quanto già realizzato dal 2015 al 2019 in termini di finanza creativa nota come “quantitative easing“. Va rammentato che in questo momento l’inflazione argentina è al 130% e un secolo fa, il 1923, nel cuore d’Europa, presso la Repubblica di Weimar l’inflazione toccò il record del 662%. ATTENZIONE A NON DIMENTICARE LE LEZIONI DAL PASSATO;

- oltre ad essere un evento inflativo, il PNRR sono DEBITI ovvero soldi che in buona parte vanno restituiti! In pratica che cosa stiamo facendo? Debiti! Chi li ripaga questi debiti oltre a quelli già contratti dallo Stato per oltre il 140% del PIL? Stiamo costruendo una struttura economica a stratificazione del debito. Nessuno si rende conto dell’assurdità del “sistema”?

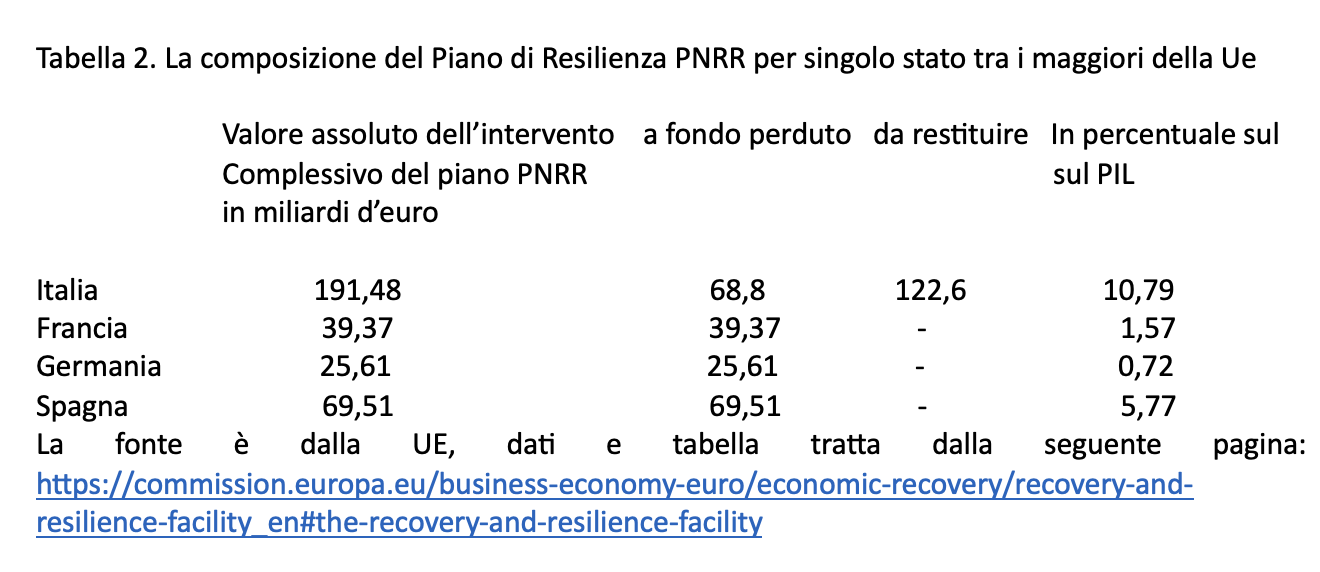

Chiariti i punti ostili al programma qui una grafica per capire la “geografia” del piano com’era fino al 22 novembre.

{kind=link}

Il nuovo PNRR in vigore dal 23 novembre riguarda:

a) elevata la dotazione da 191,48 a 194,4 miliardi;

b) la parte di debito da restituire resta a quota 122,6 mld; è stata alzata quella a fondo perduto che passa da 68,8 a 71,8 (quindi 3 mld in più);

c) il contrasto agli eventi climatici passa dal 37,5% dell’intero piano all’attuale 39,5;

d) la cosiddetta “transizione digitale” (chissà che vuol dire) passa da 25,1% al 25,6%

e) la nuova versione del piano ha allungato la lista degli investimenti di 7 nuovi argomenti (al momento non facilmente identificabili)