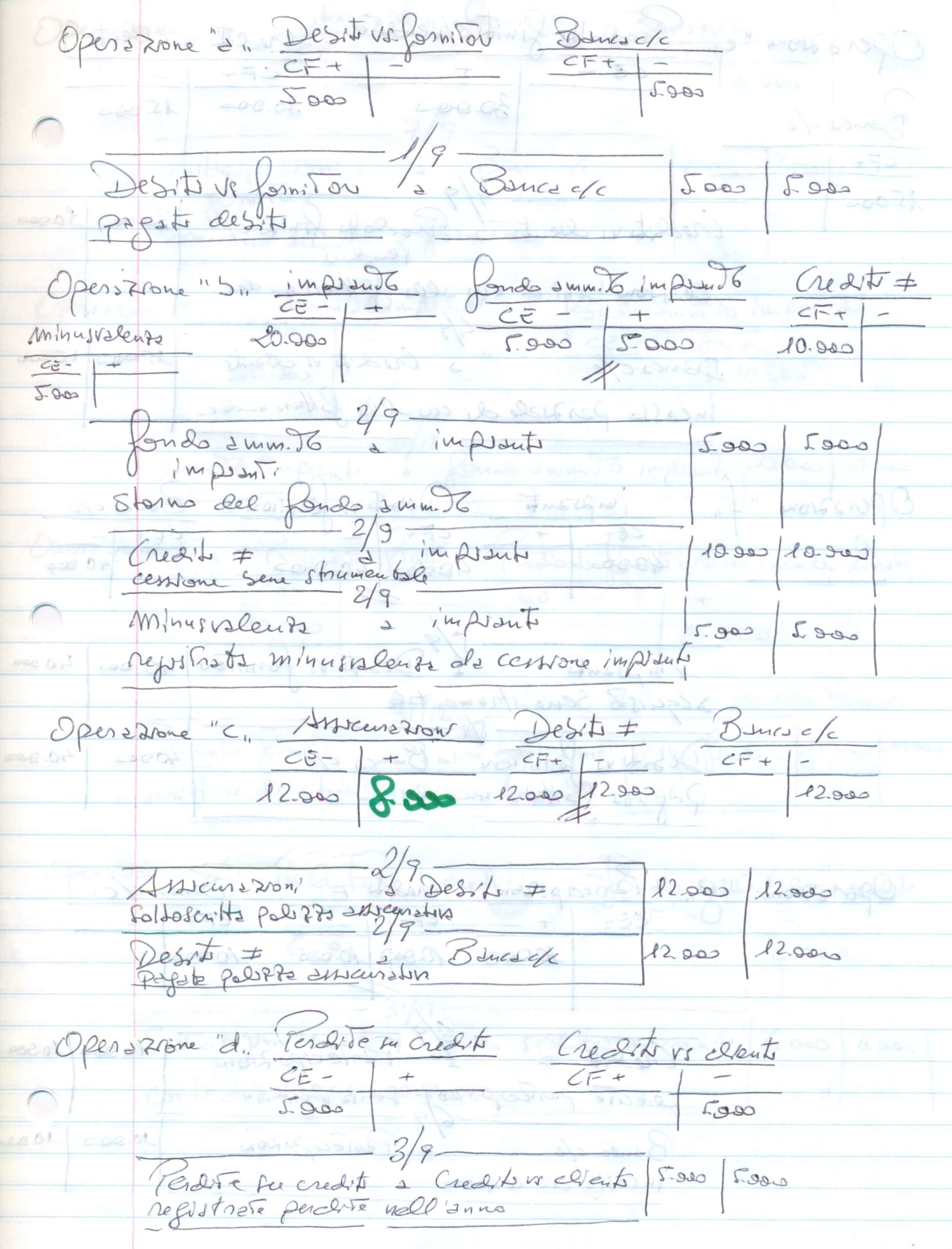

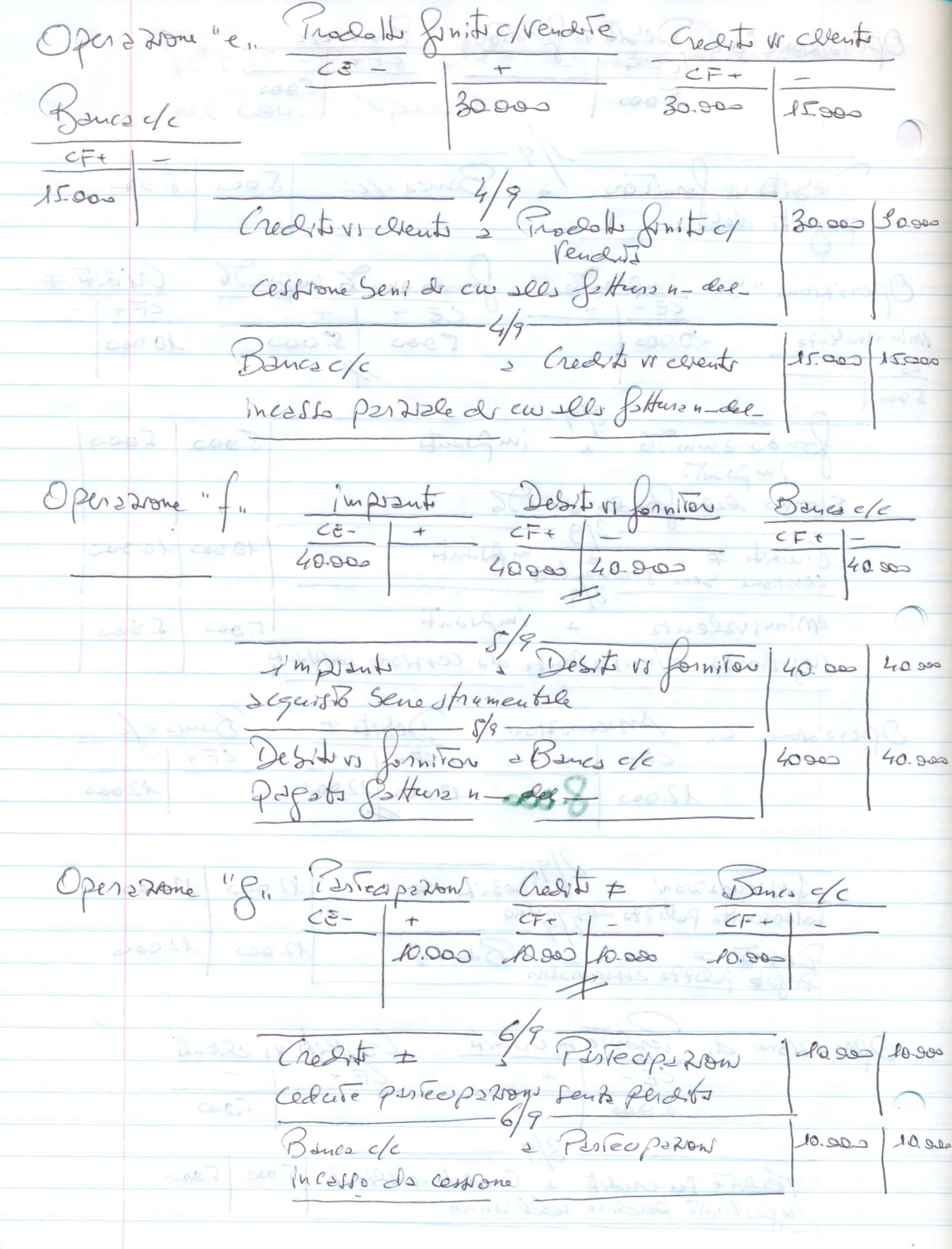

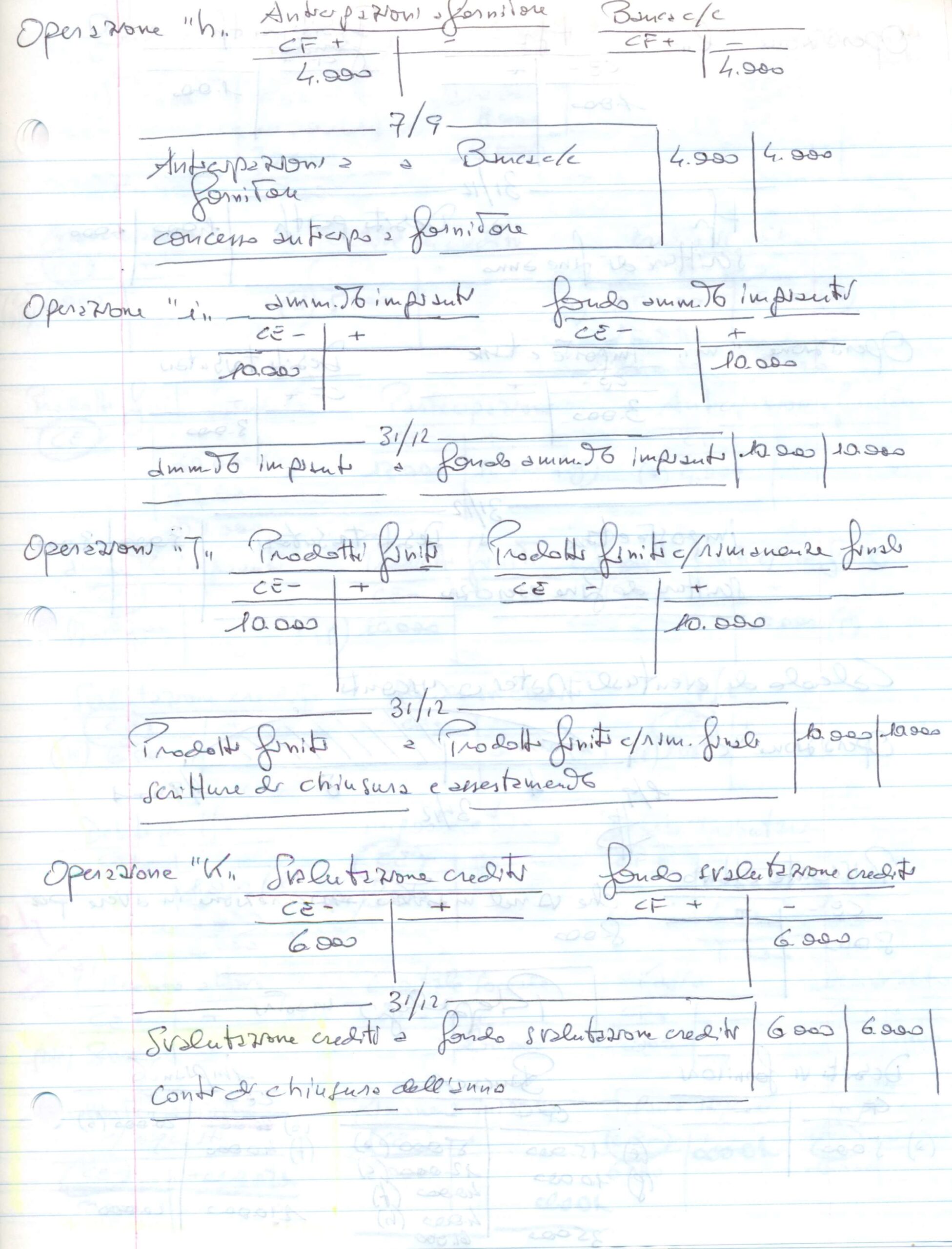

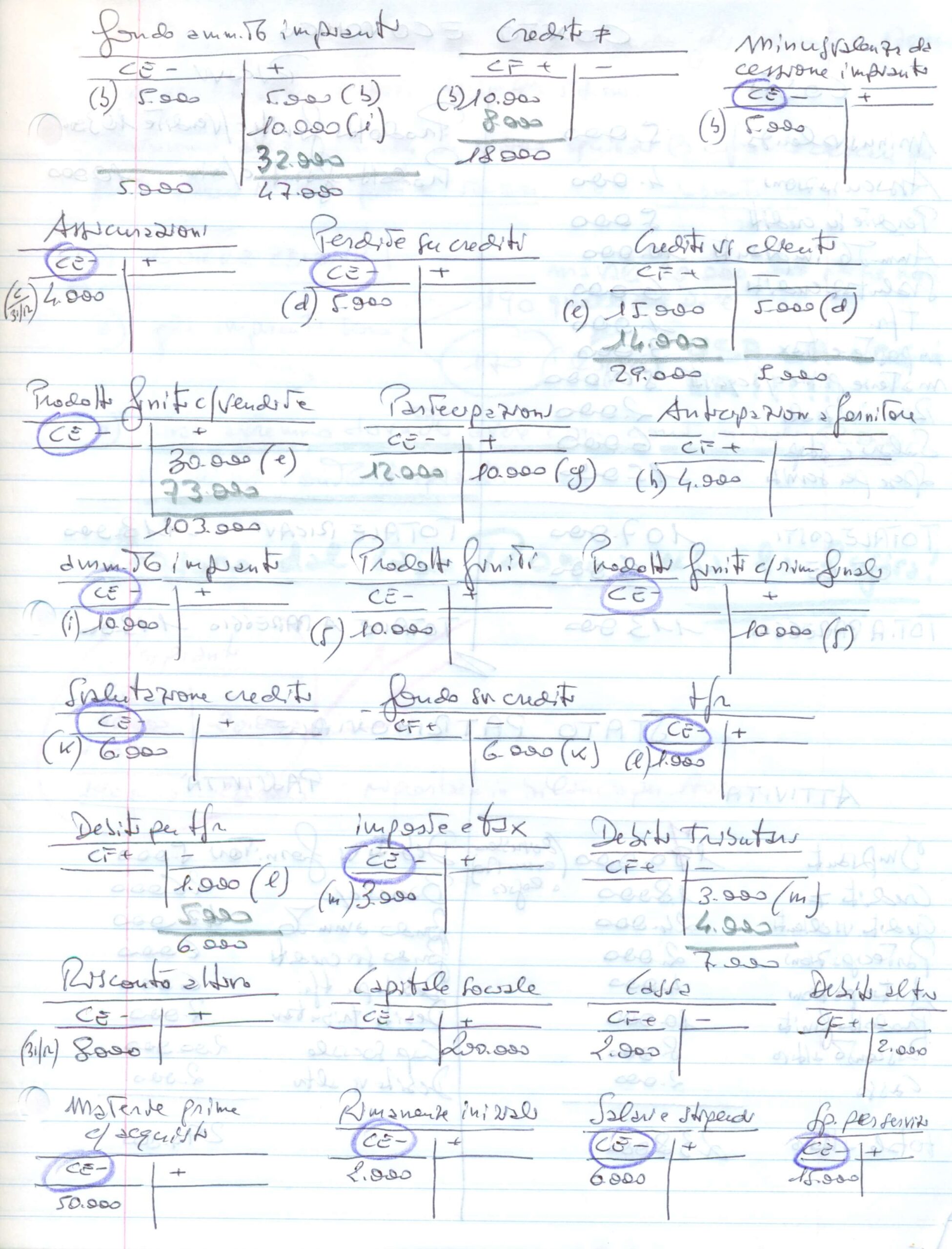

Il caso Roma. Economia aziendale riguarda uno studio già pubblicato qualche anno fa. Il riferimento in internet è rintracciabile al seguente indirizzo: https://www.giovannicarlini.com/economia-aziendale-tema-di-esame-primo-anno-di-universita/

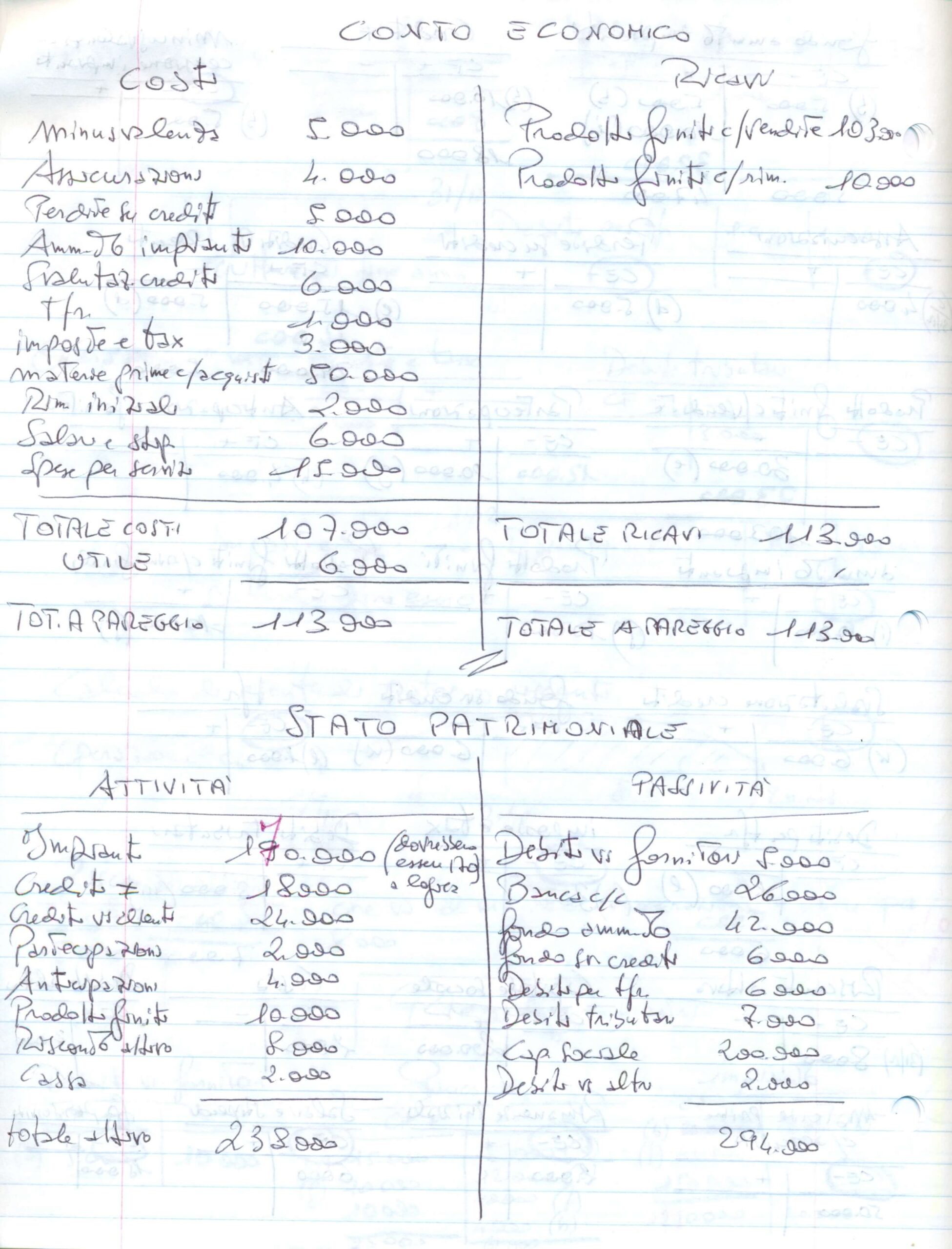

C’è stata occasione di tornare su quello studio perchè s’è presentato un altro studente universitario che deve sostenere l’appello in presenza di testi “non bilancianti”. Vuol dire che il totale dello stato patrimoniale non corrisponde e neppure quello del conto economico. In questo caso il testo già in partenza non è bilanciante. Il non esserlo potrebbe essere che conteggia un’utile o una perdita in corso d’opera ma spesso non bilancia per un errore di base. Assistendo lo studente, ecco che il ricordo è subito corso al “il caso Roma. Economia aziendale” che è stato riaperto e ristudiato immediatamente.

Il caso è famoso perchè presenta un appello (esame) che in partenza è dato, senza che nessuno lo sappia, non in grado di quadrare; ne consegue che nessun studente è riuscito a completare il compito.

Anche in questo caso è stato chiesto allo studente di far presente al docente il problema negli esercizi rilasciati dalla stessa cattedra per la preparazione all’esame ma l’insegnante si è trincerato in un laconico “quadra”. Che peccato che ci siano certi soggetti che occupano una cattedra che va certamente gestita in modo diverso! Però le Università non hanno ancora saputo maturare uno standard di qualità che preveda l’inadeguatezza del docente.

Il caso Roma. Economia aziendale viene ora qui rivisto e risolto nuovamente in questo modo:

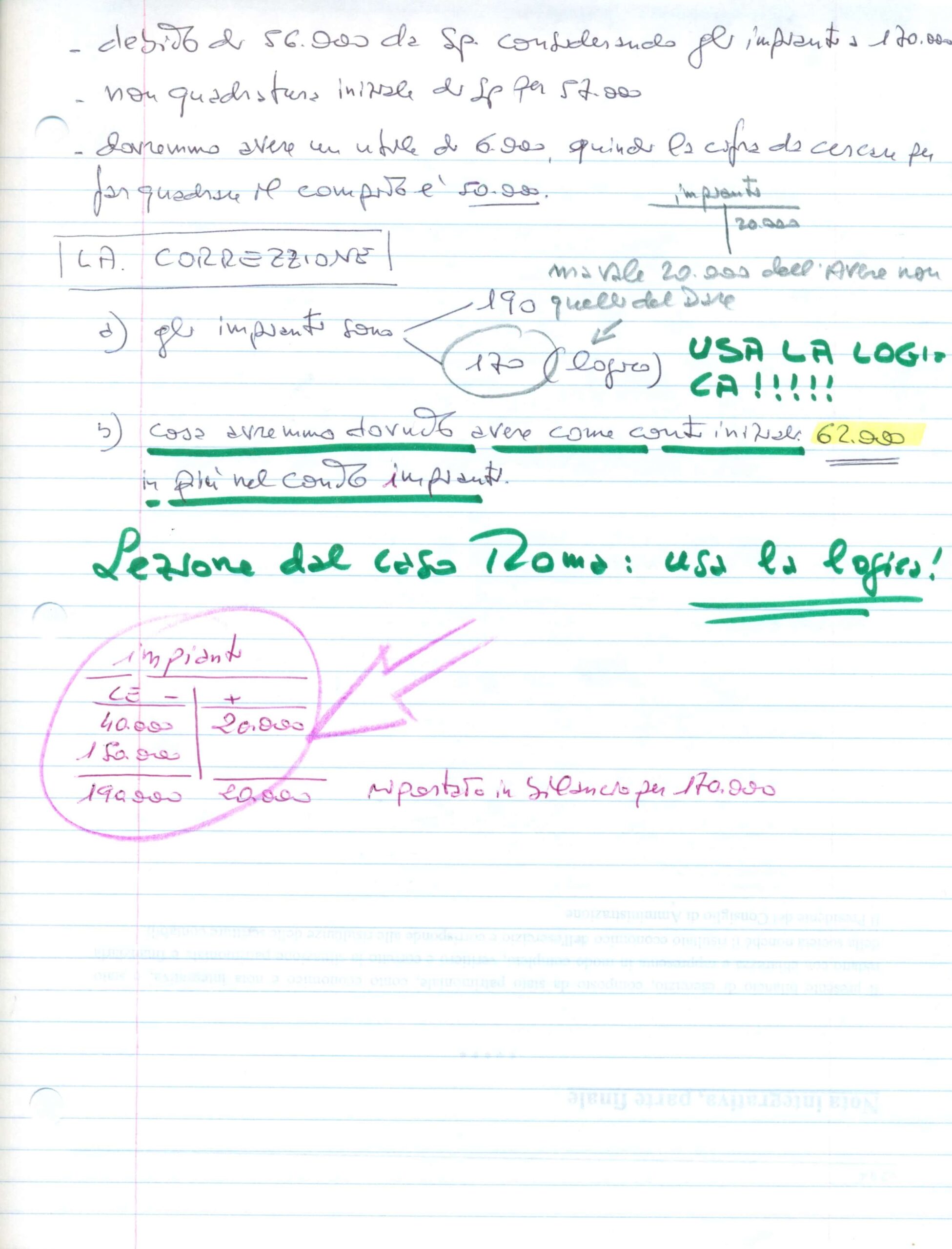

- l’utile si conferma in 6mila dal conto economico;

- s’impone alla traccia iniziale che il conto “impianti” non valga 150mila euro ma ben 62.000 euro in più per cui il conto di mastro “impianti” deve valere 150.000 + 62.000 =212.000 Con tale variante è possibile quadrare lo stato patrimoniale con i 6mila del conto economico;

- si potrebbe anche, se si conteggiasse l’utile nello SP ridurre di 6mila i 62mila, basta solo mettersi in accordo.

Qui la soluzione.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}