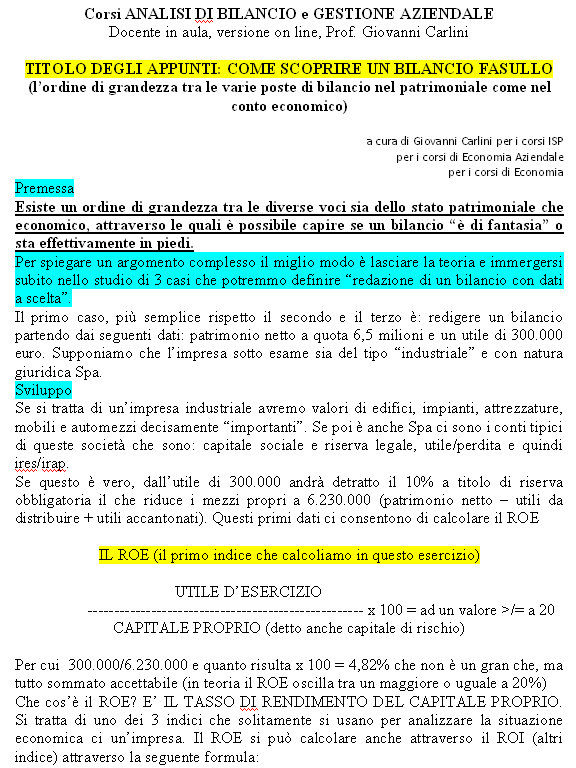

Bilancio fasullo: Corsi ANALISI DI BILANCIO e GESTIONE AZIENDALE

Il concetto.

Per bilancio fasullo s’intende quel bilancio presentato che non è corretto o vero. Senza esagerare pare che tutti i bilanci aziendali siano sostanzialmente “taroccati” per finalità di ogni tipo e necessità, sapendo che sostanzialmente non vengono mai individuati e scoperti dagli organi preposti e tanto meno dalle banche, che fanno finta di non vedere finché non sono impegnare in fidi maggiori di quanto abitualmente concesso. Ne consegue che il bilancio fasullo è una realtà, una sorta di trucco necessario per “uscire fuori a cena la sera”.

Al di là degli aspetti morali, qui non presi in considerazione perché affidati alla coscienza e volontà di ogni imprenditore, lo scopo del corso non è quello di invitare i contabili a taroccare i bilanci: non sarebbe legale. Il corso al contrario consente agli operatori di individuare “a colpo d’occhio” o con forme di raffronto più dirette e rapide quali siano quelle aree contabili dove è più facile individuare la sostenibilità del bilancio e quindi capire se sia o no fasullo.

Il bilancio fasullo ha delle regole sue proprie assimilabili all’architettura. E’ possibile fare muri storti nella costruzione della case? Certamente che i muri vengono fuori storti! Resta il fatto che nel bilancio esiste un’armonia contabile (architettura) attraverso la quale “il muro storto” salta all’occhio se abituati a ricercare l’esistenza. Del resto negli stessi programmi scolastici di ragioneria questi concetti vengono insegnati non per redigere un bilancio fasullo ma semplicemente per ricostruire il bilancio aziendale partendo da alcuni dati che ne consentano di seguire una pista logica per assemblare logiche contabili. Se questo è vero il bilancio non vero assume la forma di un “cazzotto in un occhio” se si fosse disposti a confrontare l’ordine di grandezza dei valori di bilancio. In pratica come se una persona avesse tre braccia: verrebbe notato? Ecco le considerazioni di base per studiare un bilancio fasullo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Infortunistica e normalizzazione della devianza. Prof Carlini