{kind=link}

Vincolo di bilancio, un concetto noto a tutti gli studenti di microeconomia a partire dal capitolo 3 in poi di ogni testo d’economia.

Arrivati però in prossimità del capitolo 5, prima che si affrontino i costi e le aziende spuntano le scelte intertemporali sulle quali ci siamo già soffermati

I diversi appunti sull’argomento hanno tutti un difetto! Sul vincolo di bilancio ci girano intorno facendo soffrire lo studente.

In effetti l’argomento, in questo mondo di scelte tra età diverse, è più complesso di quello già conosciuto nelle scelte del consumatore.

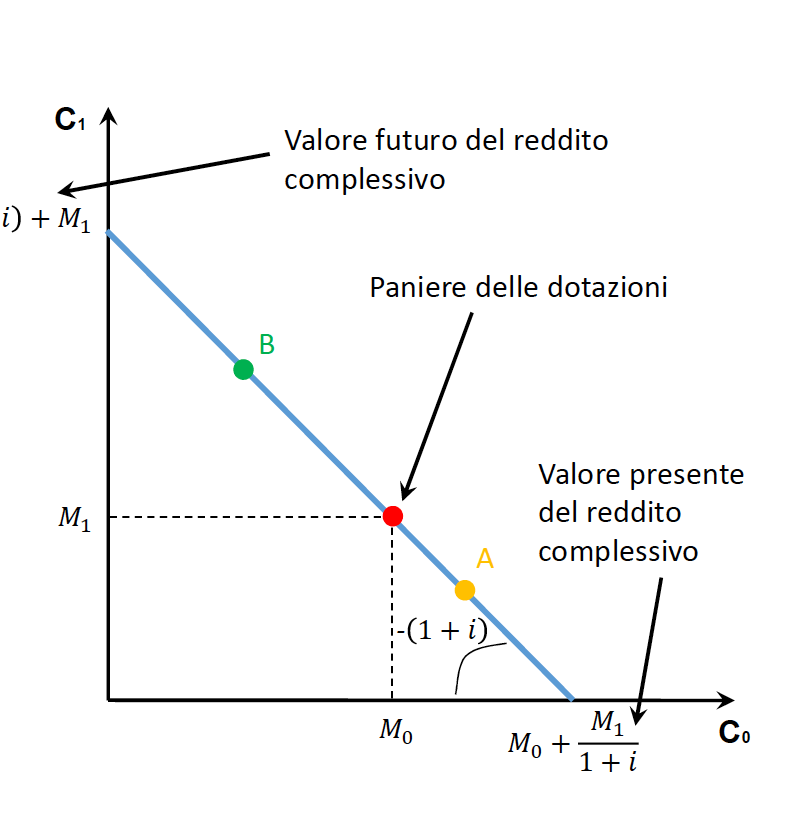

L’ambiente è definito da un’ordinata e ascissa, ma in quest’ultima c’è IL CONSUMO ATTUALE e quello FUTURO in ordinata.

Attenzione a questa profonda differenza da focalizzare nella seguente grafica:

Si definisce PANIERE DELLE DOTAZIONI quella situazione di perfetto utilizzo delle risorse senza chiede in prestito e neppure risparmiare.

In questo contesto la linea di colore celeste rappresenta il VINCOLO DI BILANCIO che ha la sua doppia formulazione differenziata.

Vuol dire che trovandoci sia con l’ascissa su Co sia l’ordinata su C1 il vincolo può essere espresso o come consumo attuale (Co) o futuro (C1).

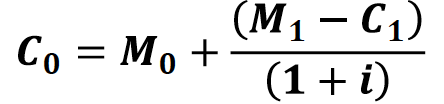

Ragionando sul Co la forma del vincolo è la seguente:

In matematica finanziaria quando si divide, come nel caso del vincolo per Co, è perchè rinuncio al consumo futuro portandolo ad oggi quindi DIVIDO.

Al contrario il vincolo verso il futuro è una moltiplicazione che rilancia successivamente consumo che verrà svolto, quindi la formulazione:

Inserendo M come reddito (in alcuni testi viene utilizzano la Y secondo la simbologia keynesiana) e rielaborando il tutto ecco come si presenta:

Chi non ha capito alzi la mano! il prof