TIR COST quanto sei antipatico specie se inserito nel costo ammortizzato qui ampiamente criticato sperando nella sua cancellazione nella prossima legislatura.

Per evitare di ripetersi si mette da parte ogni critica al costo ammortizzato per concentrarsi solo sul TIR COST.

Di che stiamo parlando? Il costo ammortizzato non vuole, come nella Ragioneria classica, registrare il valore per intero delle operazioni, ma solo quanto ne residua dai costi sostenuti. Mi spiego.

La Ragioneria classica e le imprese non quotate in borsa, quindi 4,5 milioni contro 399 quotate, quando e se emettono un prestito obbligazionario lo registrano per il valore d’emissione.

La stessa procedura accade anche per un mutuo ricevuto dalla banca.

Un mutuo concesso per 100.000 euro va registrato per tale importo.

Con il costo ammortizzato invece si registra per 100mila meno le spese sostenute per ottenerlo. Quindi con 3mila di consulente e 5mila di banca, pagati per quel prestito, si registrano ingresso nel c/c solo 92mila euro.

Fin qui nella di male, solo che il tasso d’interesse realmente pagato è su 100.000 non su 92mila. Vuol dire che il pagamento alla banca avviene al tasso concordato su 100mila euro non 92mila!!!!!

Il costo ammortizzato introduce un tasso d’interesse teoricamente pagato, su 92.000 nel nostro caso che chiamiamo TIR COST.

Ecco svelato l’arcano! E’ una finzione tutta interna all’azienda.

Il TIR COST è una finzione contabile che non corrisponde alla realtà effettiva dei costi sostenuti dall’azienda, da qui l’ostilità a tutto il sistema di costo ammortizzato.

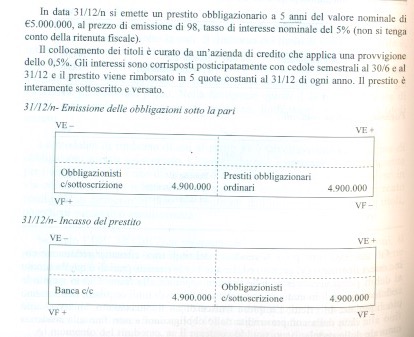

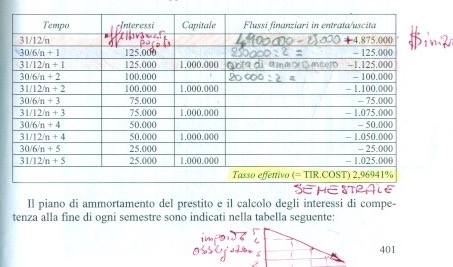

Si osservino le seguenti immagini e tabelle qui allegate relative a un prestito obbligazionario emesso per 5 milioni, ma registrato per 4.9 milioni in quanto sotto la pari del 2%.

Si notino le registrazioni contabili adottate in regime di costo ammortizzato (foto 1) e la tabella che ne segue per il calcolo del TIR COST (foto 2).

Per la comprensione della tabella, qui allegata, si ricorda che le spese di disaggio sono pari allo 0,5% di 5milioni ovvero 25mila euro, ma questo passaggio verrà ricordato ancora in seguito.

Come si calcola il TIR COST? In effetti c’è excel per questo, ma qual’è la logica seguita per il calcolo?

Il primo passaggio indispensabile, ovvero l’avvio dei conteggi parte da quanto effettivamente il c/c bancario ha incassato dal mutuo o dal prestito obbligazionario, meno il disaggio.

In questo caso l’incasso della banca è pari a 4,9 milioni (già al netto dell’emissione sotto la pari) meno il disaggio di 25.000 ovvero 4.875.000.

Da questo punto di partenza prosegue ogni ragionamento successivo.

Restando sui dati di partenza con un’emissione alla pari e solo disaggio, la cifra d’avvio dei conteggi si conferma pari a 4.875.000 come già indicato.

Da questa cifra andiamo a sottrarre la cedola semestrale che in questo caso è di 125.000 (l’annuale è pari al 5% su 5.000.000 pari a 250.000).

Alla fine del primo anno vanno sottratti sia i 125.000 della seconda cedola d’interessi semestrale sia il rimborso del capitale, quindi 1.125.000. E così via.

Il TIR COST calcolato con excel indica l’interesse semestrale su singola cedola pagato pari a 2,96941% quando in realtà è il 2,5% (5 annuo diviso due).

Noi possiamo calcolarlo in altro modo approssimandoci di molto al calcolo di excel.

Il totale degli interessi pagati effettivamente su 5milioni è pari a 750.000. (deriva dalla somma degli interessi reali pagati semestre per semestre).

750.000 su 5 milioni è pari a un tasso del 15% d’interesse (100: x = 5milioni : 750mila). Quel 15% si “spalma”su 5 anni quindi 15/5 = 3.

3 è il nostro livello d’approssimazione che il TIR COST indica in 2,96 il che vuol dire che manualmente abbiamo approssimato allo 0,04.

In questo caso il ragionamento quadra e spiega il meccanismo del TIR COST non lasciando ad “excel” il potere d’elaborare qualcosa che a primo avviso potrebbe apparire “misterioso”.

Calcolato il TIR COST si può procedere con la tabella finale e riepilogativa dei conteggi qui allegata.

L’elaborazione di questi conteggi è stato sviluppato con il fattivo apporto in idee e concetti da parte di due perle di studenti sotto maturità: Alice Rossini e Alessandro Artusa. Ottimi ragazzi!