{kind=link}

Tfr nei diversi criteri di conteggio. Economia aziendale e applicazioni pratiche.

Il Tfr, nelle esercitazioni pratiche degli studenti d’economia aziendale, può presentarsi in due forme diverse. La prima e più semplice è quando ci danno già il maturato dell’anno. Ad esempio: il Tfr maturato nell’esercizio è pari a 58.960, al lordo dei contributi che si calcolano in misura dello 0,5% della voce salari e stipendi. L’imposta sostitutiva si applica su 6.960 euro. Questa è l’impostazione più semplice e vedremo fra poco come risolverla in termini di scritture contabili in partita doppia. Passiamo ora a quella più complessa. Si calcoli il Tfr di competenza dell’anno considerando la rivalutazione ISTAT all’1.8%. Entrambi i casi presentano le rispettive situazioni contabili al 31.12 che qui non si allegano.

Entriamo nel dettaglio delle due impostazioni partendo da quella semplice.

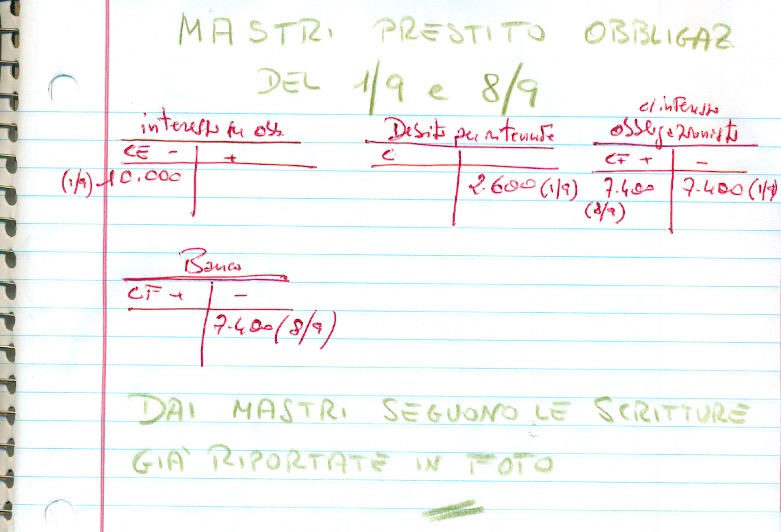

Prima di tutto si fanno i mastri dei singoli conti. Il conto Tfr è economico e va indicato in dare per 58.960. Segue il mastro erario c/imposta sostitutiva su Tfr che vale il 17% della quota indicata. In pratica il 17% di 6.960. Anche questo è un conto economico, ma va registrato in avere perché è un acconto sulle tasse da pagare a fine anno. Abbiamo il mastro di conto economico, “oneri sociali” pari allo 0,50% della voce salari e stipendi. Questo dato figura in avere del mastro oneri sociali perchè è uno STORNO di recupero contributivo. Infine il conto finanziario debiti per Tfr che figura in avere per la differenza del Tfr meno tutti i conti già descritti. I mastri non si allegano a questa spiegazione perchè si danno per conosciuti (il concetto di mastro è richiamato nella foto di copertina). Si prega di vedere la foto A, qui allegata, relativa alla scrittura contabile da svolgere. A quadratura dell’esempio, si precisa che il valore di salari e stipendi è pari a 702mila euro, inoltre la tassazione sul Tfr è passata dal precedente 11% all’attuale 17%. L’estratto fa riferimento a un testo non aggiornato nella sola aliquota fiscale, per quanto valido nella spiegazione.

Foto A esempio “semplice”.

Più complesso il secondo caso.

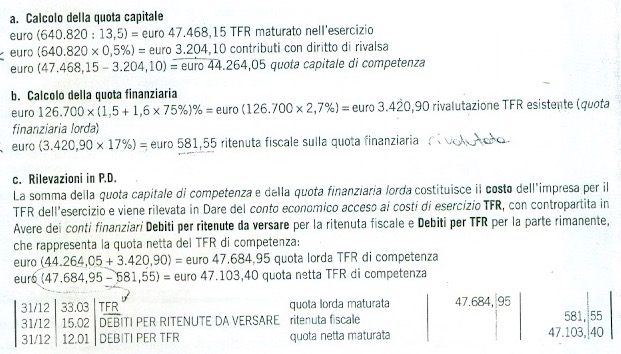

Avendo solo il dato ISTAT serve svolgere diversi conteggi articolati su 3 passaggi. Il primo è il CALCOLO DELLA QUOTA CAPITALE. A seguire il CALCOLO DELLA QUOTA FINANZIARIA e infine le rilevazioni in partita doppia. Le diverse fasi di calcolo emergono dall’allegato B qui presentato. Ovviamente questi dati ce li siamo andati a prendere dalla situazione contabile. Quanto qui indicato richiede una specifica. Dalla situazione contabile, qui non allegata, abbiamo la voce salari e stipendi per 640.820 e debiti per Tfr pari a 126.700. Si ricorda ancora che la rivalutazione del Tfr è per legge pari all’1,5%. A questo valore va aggiunto il 75% del dato ISTAT d’inflazione (adeguamento). Solitamente il coefficiente ISTAT ci viene fornito dalla stampa economica.

Foto B caso complesso.

Nel caso la spiegazione e gli allegati non siano chiari, resto a disposizione per chiarimenti. Il prof.