{kind=link}

Storno del fondo ammortamento; uno degli argomenti più ostici per gli studenti di ragioneria, eppure così naturale, logico e sensato! Cercando di trovare chiarezza si procede per fasi:

FASE 1: L’azienda ha beni strumentali (si ricorda che sono conti economici che si trovano dentro lo stato patrimoniale nella voce “B” dell’attivo);

FASE 2: questi beni strumentali possono essere ceduti ad altri dopo 3 anni d’uso (lo stabilisce la legge). Va ricordato che in ogni esercizio finanziario si procede all’ammortamento (registrato nel conto economico alla voce B.10) e quindi al suo “accumulo” nel fondo ammortamento (che non compare nel bilancio civilistico, ma solo in quello contabile);

FASE 3: all’atto della cessione del bene strumentale, dal 3° anno in poi d’utilizzo, a che serve tutto il valore accumulato nel fondo ammortamento? a nulla! Non è più necessario perchè quel bene “scompare” (nel senso che è venduto). Non avendo più alcuna funzione, il fondo ammortamento VIENE STORNATO OVVERO CHIUSO E IL VALORE RESTITUITO AL MASTRO DEL BENE STRUMENTALE PER CHIUDERLO. Lo storno del fondo ammortamento vuole dire questo: chiuderlo e spostare il valore nel mastro del bene immobiliare di cui stiamo ragionando.

FASE 4: chiarito il contesto concettuale si presentano due problematiche:

a) le scritture contabili con mastri e registro giornale (per cui si rinvia in questo stesso sito agli innumerevoli studi già pubblicati);

b) la registrazione che l’intera operazione di storno ha nelle tabelle della NOTA INTEGRATIVA.

Il presente studio si concentra su questo secondo argomento.

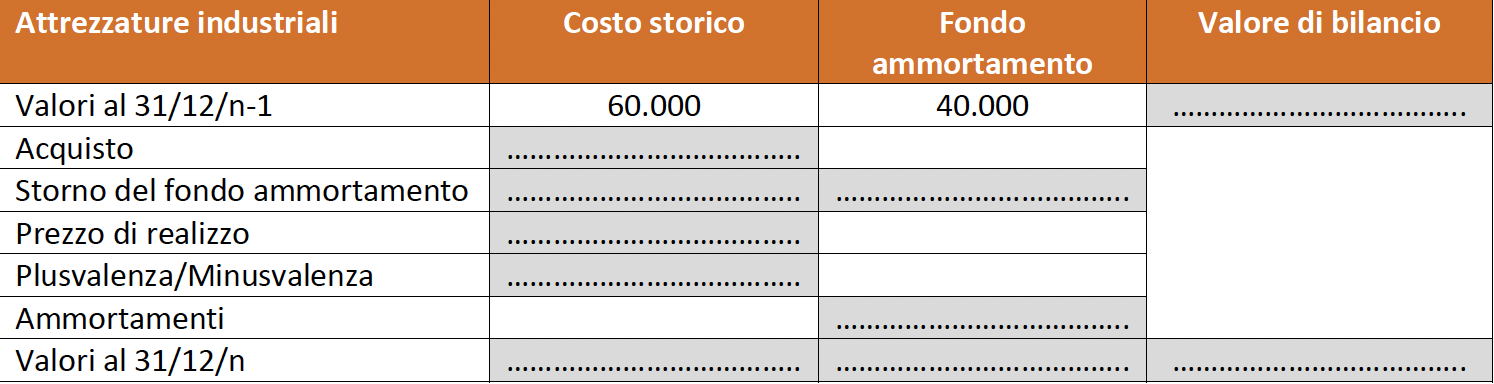

Si discuta, numeri alla mano nella tabella di nota integrativa, il seguente caso:

ceduto bene strumentale del costo storico di 20mila euro già ammortizzato per 13mila al prezzo di 8mila.

In corrispondenza della voce storno del “fondo ammortamento” comparirà un -13.000 che va registrato anche nella colonna “costo storico” perchè stiamo togliendo valore all’azienda con un bene in meno.

Sotto “prezzo di realizzo” va segnato 8.000 ancora in negativo perchè l’azienda perde il bene che ora vale 13.000 + 8.000 = 21.000 quando il suo costo storico è di 20mila!!!!! A correzione interviene il +1.000 della plusvalenza per cui -13mila – 8mila + 1.000 fanno 20mila. L’azienda ora ha beni strumentali per 60.000 – 20.000 = 40.000

Tutto qui; buon studio, il prof