Situazione bilanciante come difficoltà iniziale per TUTTI gli studenti dei corsi di Ragioneria, Economia Aziendale e Metodologie d’impresa. Quanti sinonimi per indicare la stessa materia di Ragioneria!

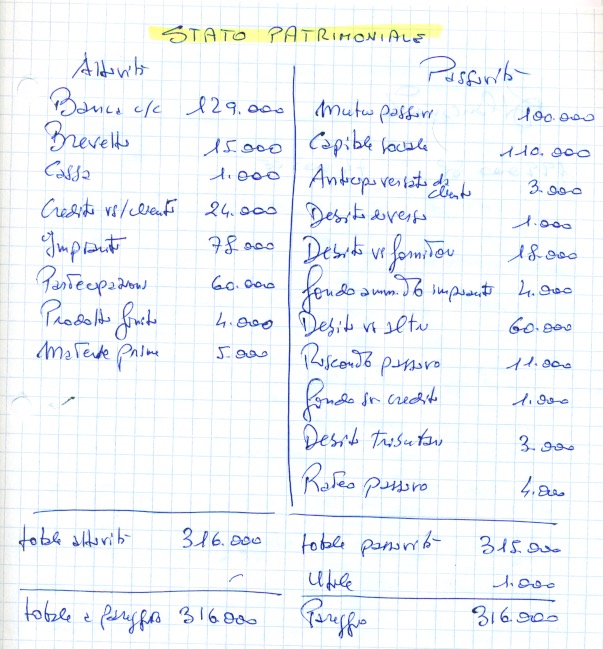

La situazione bilanciante è quella che richiede la giusta collocazione tra Stato Patrimoniale e Conto Economico di più conti.

Il totale del dare dello SP dev’essere uguale all’avere dello stesso SP. Ne consegue che il totale del dare nel CE sarà pari all’avere del conto economico.

Su questo esercizio ci sono sempre tante difficoltà.

Il problema è grave perchè il non saper gestire la situazione bilanciante condiziona l’intero sviluppo dell’esercizio pregiudicandone il buon esito.

Molti studenti narrano d’aver fatto “bene” il compito, ma di non essere pervenuti alla quadratura generale del bilancio che hanno formato attraverso mastri e scritture.

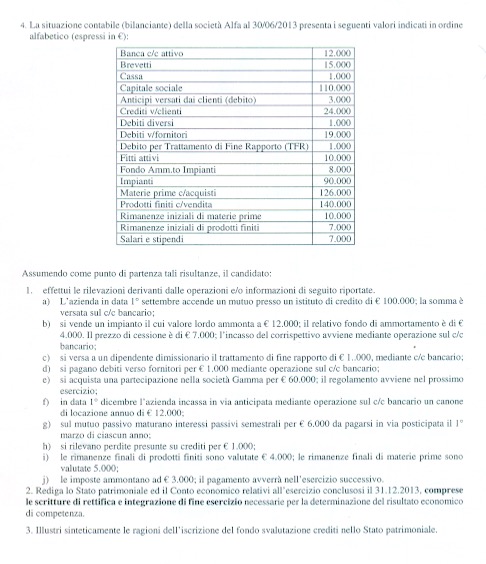

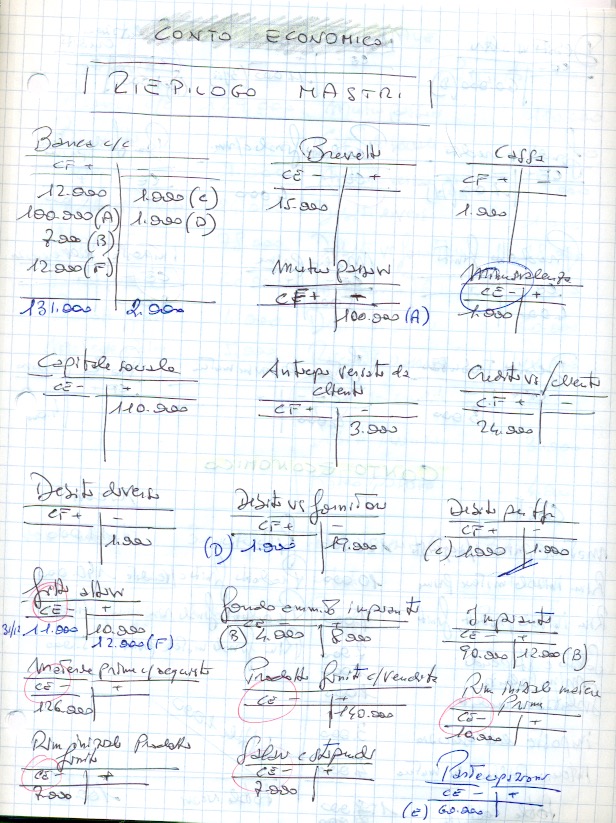

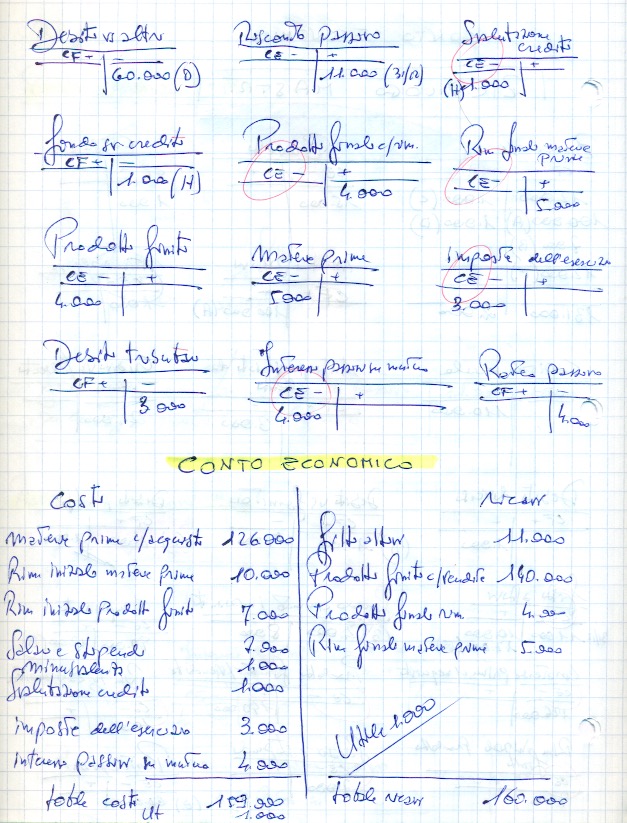

In questo tema svolto di Ragioneria, di fonte Università Cattolica di Milano, vengono come sempre offerti dei conti che costituiscono il nostro piano dei conti.

Ebbene tale piano dei conti dev’essere rielaborato nei termini di situazione bilanciante. Per poter capire e seguire il ragionamento s’invita a leggere l’allegato 1 e il 2.

L’allegato 1 rappresenta il testo del Tema d’esame di Ragioneria, da cui tutto deriva e si applica. A seguire l’allegato 2 che mostra la prima pagina della soluzione.

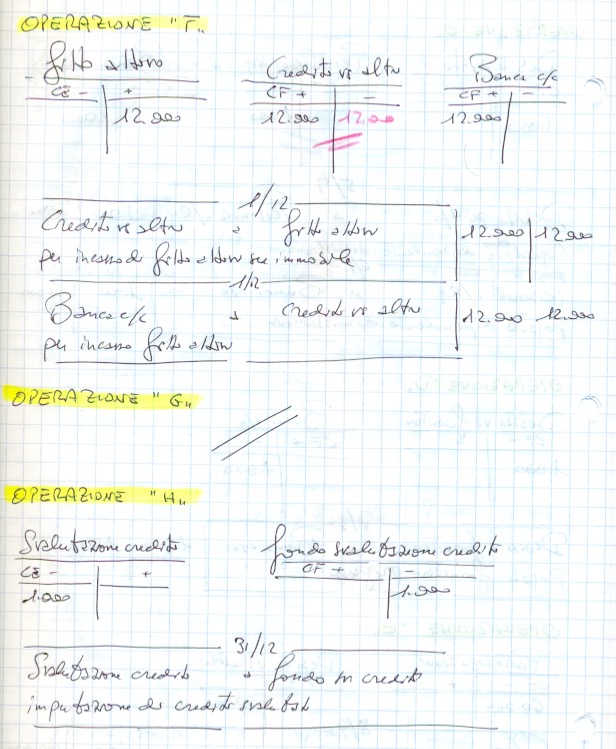

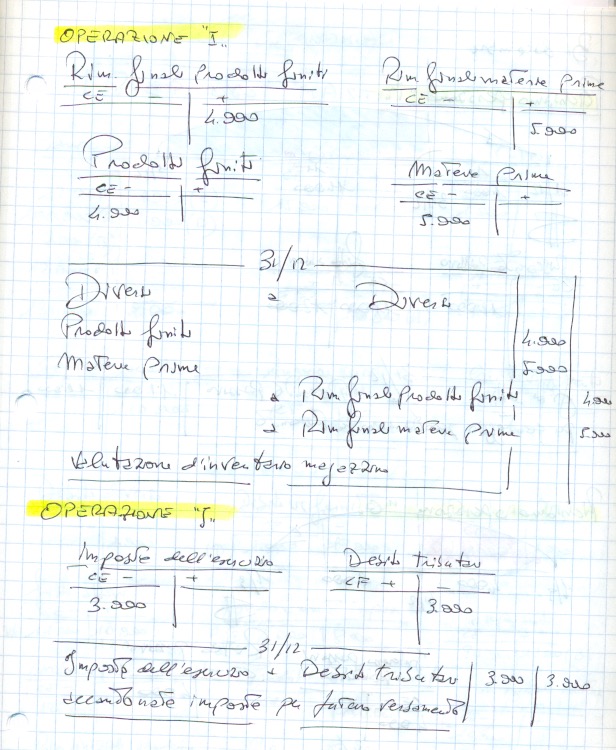

Chiarito il concetto seguono 10 operazioni tra semplici e complesse.

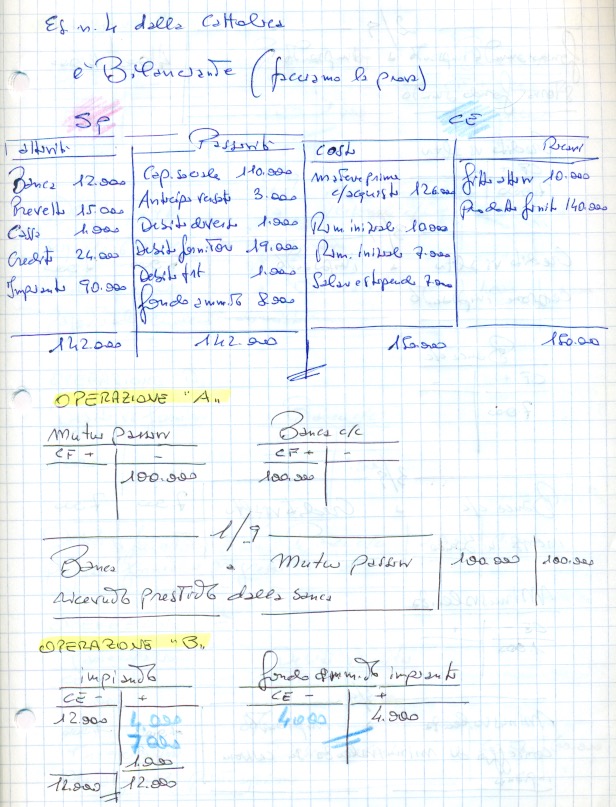

Di tradizionale difficoltà per tutti la cessione di bene strumentale che si nota come “operazione B” evidenziata in giallo collocata tra la prima e la seconda pagina delle soluzioni.

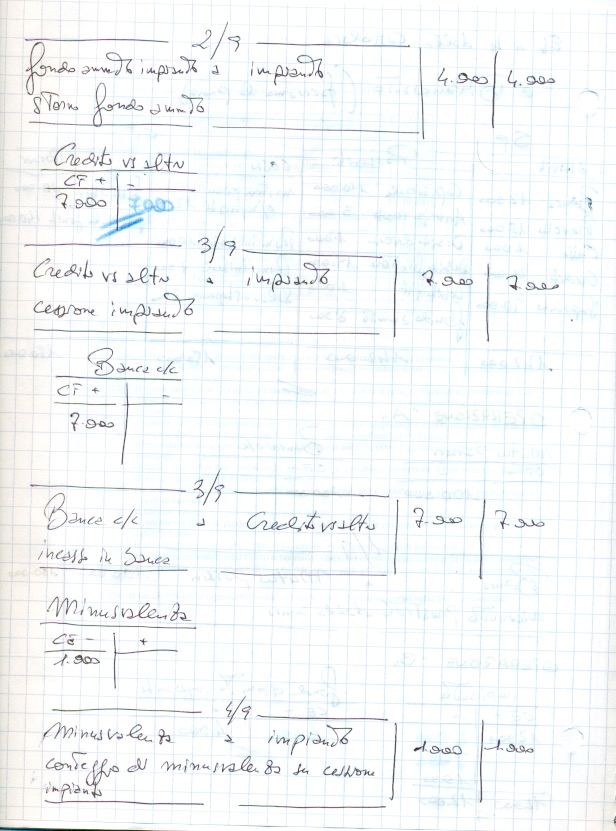

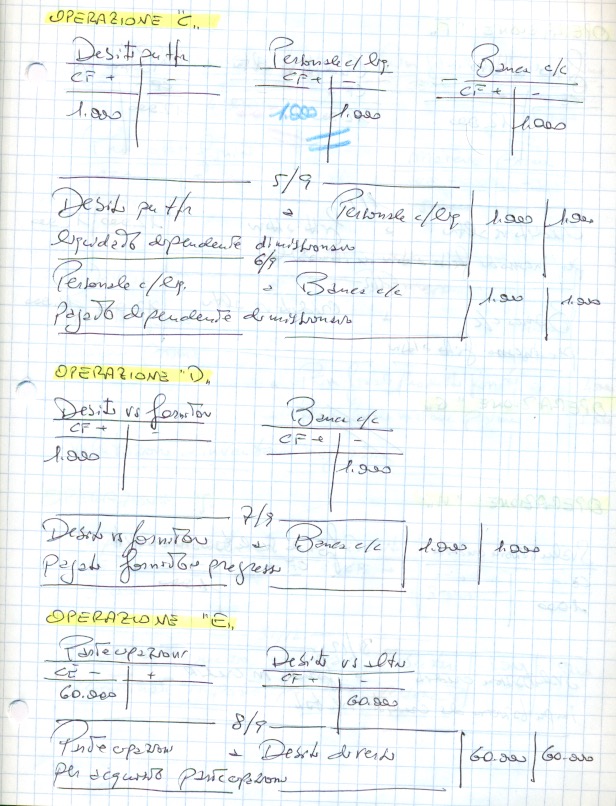

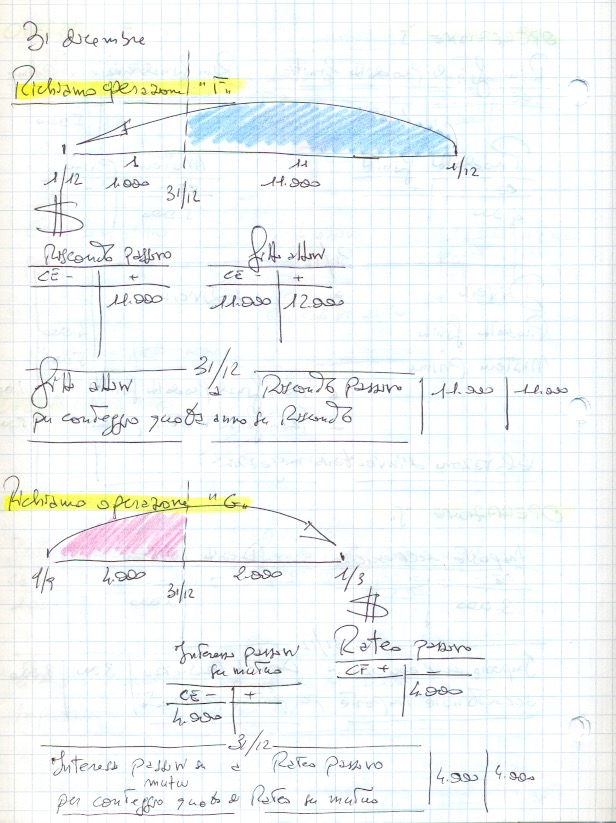

Nulla di particolare sulle operazioni C – D – E. Segnale di pericolo sull’operazione F nel senso di ricordarsi che genera un RISCONTO PASSIVO.

Grande segnale di attenzione e pericolo sull’operazione “G” che non genera alcuna scrittura se non al 31.12

Seguono operazioni serene sulla H, I e J.

Richiamo l’attenzione sulle operazioni di Risconto passivo al 31.12 come di Rateo passivo.

Per qualsiasi dubbio basta scrivere. Il prof.