{kind=link}

Situazione bilanciante 2 prosegue il suo lavoro di studio e conforto agli studiosi e studenti nella comprensione dell’arte di Ragioneria.

Relativamente al primo punto già affrontato, quello del pagamento del premio assicurativo non è stato discusso un passaggio per quanto mastri e le connesse scritture siano state registrate. Nel corso del testo d’esame si chiede di calcolare l’eventuale rateo o risconto già a compimento della scrittura senza attendere il 31.12 come giustamente dovrebbe essere. In nome della “fretta e praticità” per quanto non concilianti con un compito di riflessione e ragionamento, si potrebbe anche fare, ma certamente non è corretto perchè invita lo studente (che già solitamente ci mette “di suo”) nel perseguire quel “praticamente” che non concilia con la precisione dei conti. Mi spiego meglio.

La regola stabilisce un percorso.

Si può sapere perchè dopo tanti secoli di corretta applicazione e forma mentale attinente, spunta fuori l’assistente/docente con le scorciatoie?

No si tratta di fare il “bacchettone” ma sta scritto “non tradire” non di farlo a giorni alterni!

Ci si rende conto del rischio d’apparire troppo ligi, ma se deviamo alle regole re-inventando il tutto, poi s’arriva all’era contemporanea post-globalizzazione. Un’era di guerra, inflazione, carestia e cattivo tempo: tutti fattori modificativi del corso storico.

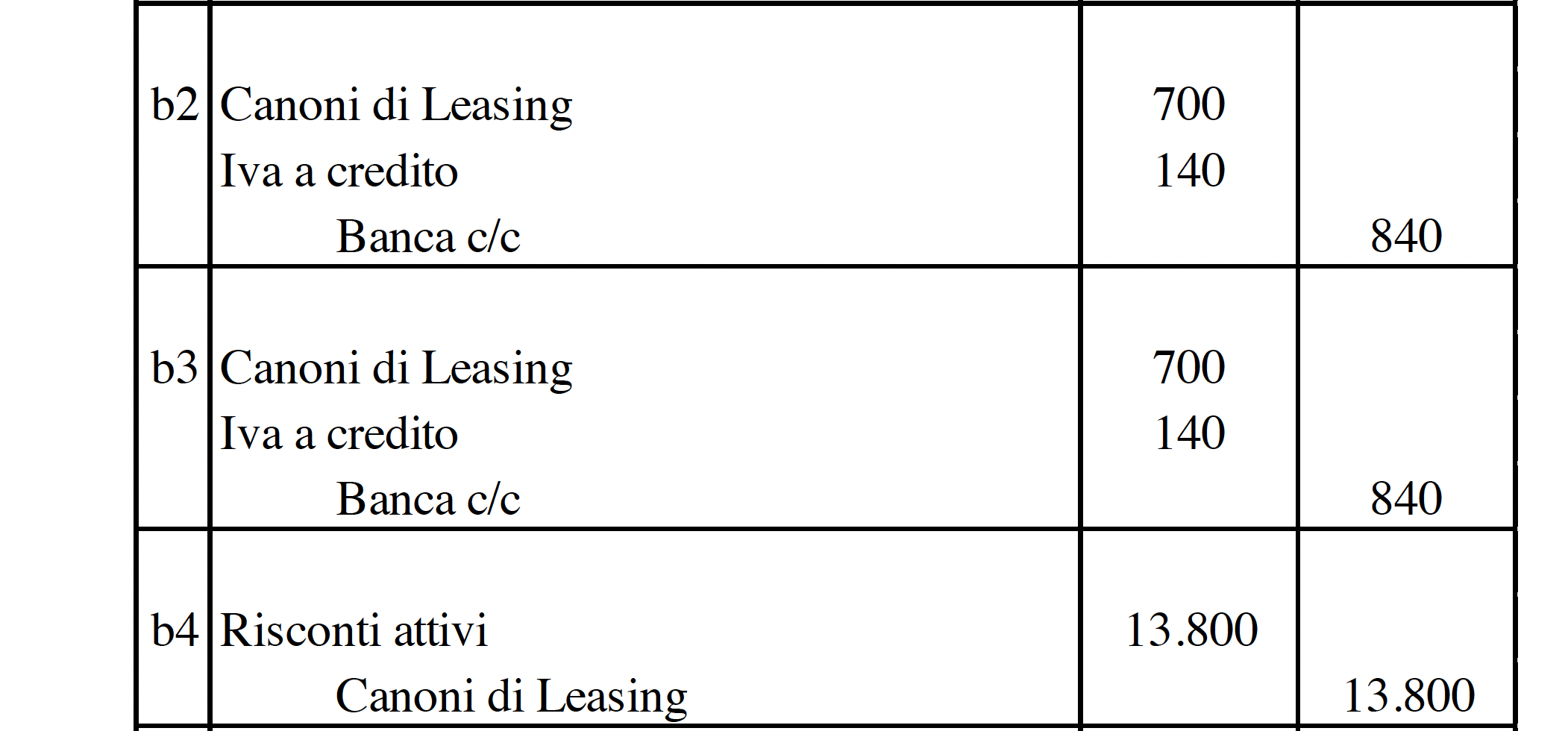

Stabilito che il conteggio del rateo o risconto verrà svolto al 31.12 rispetto alla prima operazione, si prosegua sulla seconda. Qui veramente “boom”.

Il testo del punto “b” è indicato in copertina.

La soluzione offerta dalla cattedra è la seguente:

La soluzione che invece questo studio applica è diversa (su 2 pagine)

Si noti come in presenza di un contratto d’affitto di beni strumentali si proceda con l’apertura di 2 conti che sono Beni in leasing e Crediti per beni in leasing (entrambi finanziari)

Questi conti “aprono” la posizione contabile registrando l’intero importo firmato nel contratto, che in questo caso vale 48mila euro. Si tratta del maxi canone iniziale e dei 48 canoni mensili da 700 euro.

Situazione bilanciante 2 prosegue nella 3