{kind=link}

Scelte intertemporali come argomento da schivare nello studio della microeconomica nel senso che non tutti i corsi comprendono l’argomento.

Non solo, ma ci sono diversi testi d’economia che saltano a piè pari l’argomento, senza per questo sminuire il corso.

Trovandoci in una situazione intermedia a chi capita di dover approfondire l’argomento le scelte intertemporali non sono poi così “malvage”.

Sostanzialmente il concetto è anche intuitivo: le persone consumano e risparmiano in base al loro ciclo vitale.

In realtà la Teoria del ciclo vitale non è reale ed è per questo che alcuni corsi di micro la considerano ed altri no.

E’ piuttosto inusuale che un giovane uomo/donna che sia a 20 anni si preoccupi dei suoi 65 anni.

Solitamente per discutere di pensione e vecchiaia, serve trovarsi dai 45 anni in poi e un paio di figli oltre i 12 anni.

Le scelte intertemporali diventano attuali dai 45 anni in poi d’età. Ne consegue che la Teoria è valida solo in un tratto della vita lavorativa.

Con queste premesse realistiche, le scelte intertemporali sono un argomento opzionale nel programma di microeconomia.

Nonostante ciò, ovvero che l’argomento sia una mina vagante nel programma di micro, in questo sito web si apre un’apposita rubrica sulle scelte intertemporali nel contesto degli studi di microeconomia.

L’argomento di oggi, per aprire le danze, riguarda un aspetto che solitamente i testi danno per sottinteso (il che è terribilmente pericoloso).

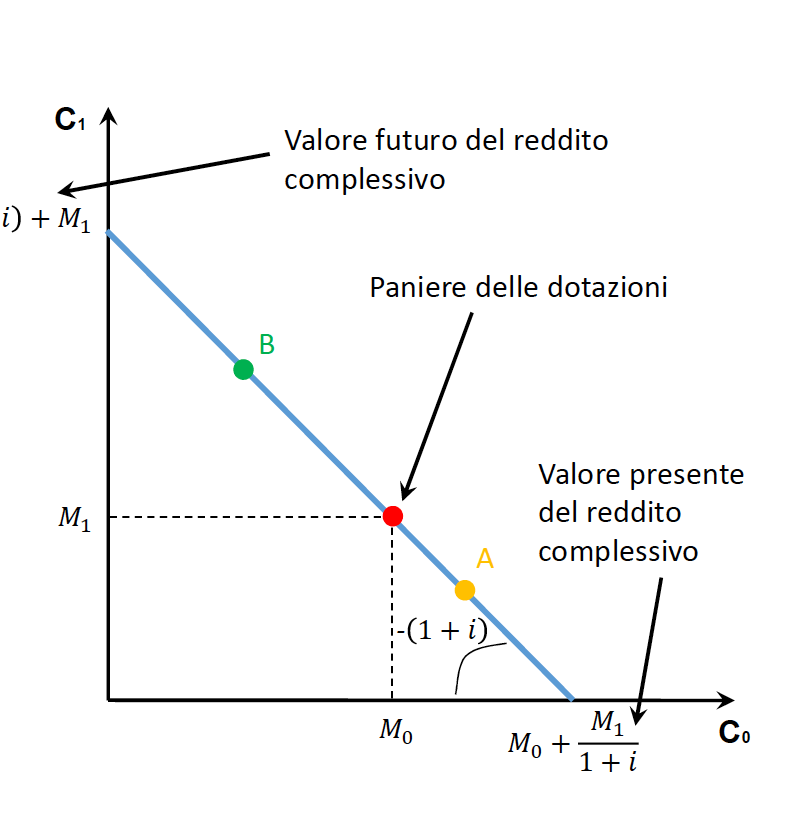

Si osservi questo parziale di slide tratto da un dettaglio di un corso di micro svolto presso l’Università Cattolica di Milano nel 2020 che si ringrazia per la capacità di sintesi.

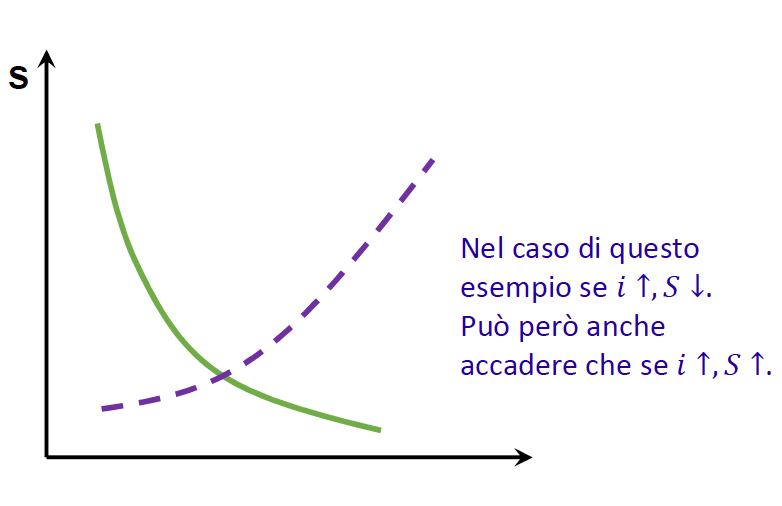

Si osservi il caso, citato nella slide ma non mostrato nella dinamica del disegno, dove il risparmio (S) sale, ovvero si risparmia di più nel quando il tasso d’interesse (i) sale.

Ovviamente le possibilità sono due: all’aumentare di i il S può crescere o diminuire.

Qui s’analizza la seconda opzione con una crescita sia di S sia di i: perchè?

Il testo delle slide da per scontato quest’aspetto, ma lo studente si trova solitamente in difficoltà.

Le scelte di risparmio dipendono anche dalla ricchezza pregressa. Vuol dire che una popolazione “ricca”, con un PIL pro-capite elevato, al crescere di i aumentano S.

Una popolazione “povera” al crescere di i non può che contrarre S perchè consuma di più ovvero paga di più ciò che consuma.

Ecco dove la sociologia subentra in supporto e sostegno alla microeconomia.