{kind=link}

Roi, return on investment, indice numero 2 per importanza nell’analisi per indici del bilancio. Questo articolo si configura come il numero quattro della serie.

Il Roi rappresenta l’indice numero 2 della serie. Ci troviamo sempre nell’ambito degli indici di REDDITIVITA’ che come noto sono in tutto 7. Dopo aver descritto il Roe ora è il turno del Roi. Mentre il primo indice, il Return on equity indica la redditività del capitale proprio, il Return on investment descrive la redditività di TUTTI i capitali inseriti in azienda. Per TUTTI ci si riferisce a ogni tipo di capitale gestito nell’impresa, sia proprio che di terzi. Solitamente quest’ultimo capitale è d’origine bancaria. Infatti il Roi risponde alla domanda: quanto rende investire in azienda?

Una domanda di questo tipo non se la pone solo la banca all’atto della concessione di un prestito, ma anche un investitore. Non è finita, è troppo poco conoscere il tasso di rendimento dei capitali investiti. In realtà serve un confronto con il Rod, ovvero l’interesse che si paga sui capitali presi a prestito! E’ dal confronto tra questi due indici che finalmente conosciamo il “valore” della gestione aziendale. Dalla grafica che segue abbiamo la connessione del Roi con il Rod.

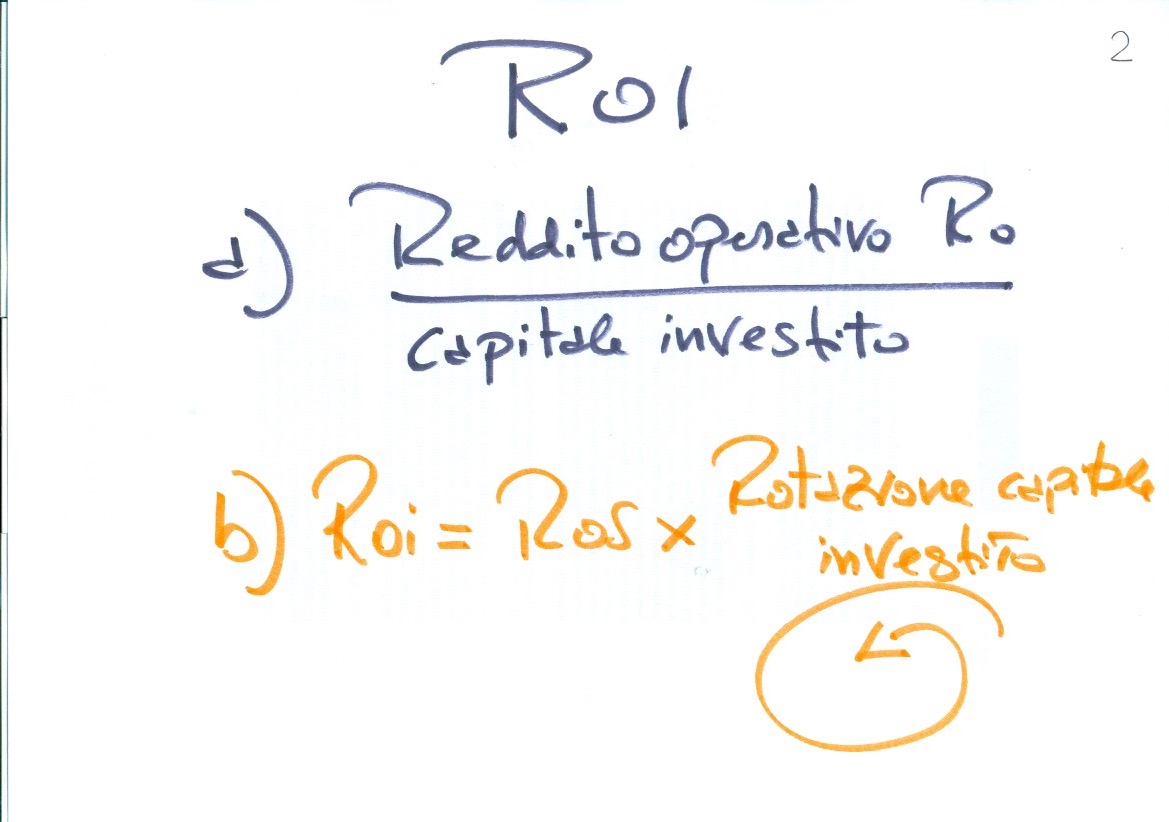

La formula del Return on investment è la seguente: Reddito operativo fratto Capitale investito.

Nasce ora il problema di capire dove si trovino questi valori. Il Reddito operativo (Ro) è un dato da Conto Economico. Per la precisione (preso il Codice Civile all’articolo 2425 del libro IV°) si trova in quell’A-B. Sarebbe il valore della produzione (il fatturato) indicato come A e i costi (nella B). Stiamo parlando della GESTIONE CARATTERISTICA D’IMPRESA. A-B è la gestione fondamentale dell’azienda (in tutto, nel conto economico, abbiamo 5 gestioni diverse). Il Reddito operativo (Ro) rappresenta l’ABC dell’azienda.

Il Capitale investito è il totale che si trova nello Stato Patrimoniale alla voce ATTIVITA’. Ecco come il Roi diventa indice di sintesi tra i due documenti del bilancio. In realtà lo è anche il Roe cogliendo sia l’utile (che si calcola nel Conto Economico) sia il capitale investito (tratto dallo SP). Nel Roi però questa relazione tra parti del bilancio è più consistente cogliendo il Ro e la sua strategica importanza.