{kind=link}

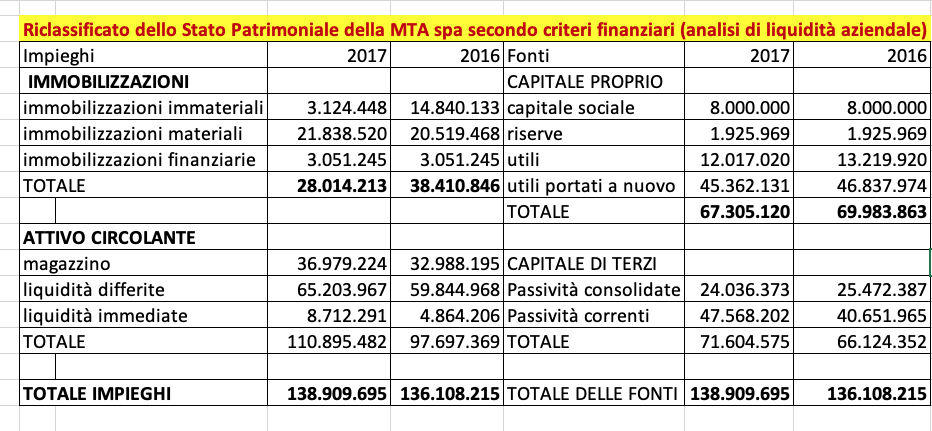

Roe e riclassificato. Dopo 2 studi qui pubblicati per stabilire e definire il concetto ora la parte pratica dei conteggi. Si osservi l’esempio allegato di uno stato patrimoniale riclassificato.

https://giovannicarlini.f.xeeve.com/bilancio-riclassificato-il-sistematico-errore-prof-carlini/

https://giovannicarlini.f.xeeve.com/roe-il-corretto-conteggio-prof-carlini/

Il primo errore commesso per avere una correlazione con il bilancio civilistico è l’aver confuso il CAPITALE PROPRIO con il patrimonio netto. Quello che qui viene indicato in 67.305.120 non è il capitale proprio ma il patrimonio netto!

Preso alla mano il Codice Civile all’articolo 2424, nella parte del passivo dello Stato Patrimoniale, si trova il Patrimonio netto. Qui, nel riclassificato ci serve invece il capitale sociale indicato come CAPITALE PROPRIO. Ne consegue che al posto dei 67milioni ne devono restare solo 8.

Vediamo quali sono gli effetti pratici.

Il calcolo del Roe si misura con il rapporto tra utili e capitale proprio. Vuol dire, in questo caso 12.017.020/8.000.000. Il risultato è pari a 1,5 che moltiplicato per 100 ci da un 150% Vuol dire che investiti 8 milioni, l’imprenditore ne prende come utili 12 milioni. Se il rapporto fosse 8 messi e 8 guadagnati il risultato sarebbe il 100% ma considerato che ne sono stati messi a rischio 8 e presi 12 l’azienda rende di ROE il 150%.

Un valore di questo tipo, in tutta onestà, non l’ho mai visto in 50 anni di contabilità, ne consegue che ne prendo atto ma resto diffidente. Comunque possa rigirarla, Roe e classificato sono in questo modo ben conteggiati per quanto in Italia non ci siano casi di questo tipo.

Nel caso si calcoli 12.017.020/67.305.120 il risultato è pari a 0,17 che moltiplicato per 100 è pari al 17,85. Un valore di questo tipo è “enorme” rispetto la media nazionale che oscilla tra 6-8 al massimo il 9 per le imprese manifatturiere come ci informa Unioncamere.

Il calcolo sbagliato s’avvicina di molto alla norma perchè il 17,85% è quasi più credibile del 150% prima conteggiato ma è un errore.

Concludendo non si confonda un 8 milioni con 67.305.120 anche se ad occhio i valori potrebbero essere più compatibili con la normalità.

Per esperienza e quindi nella realtà, un 8.000.000 di capitale sociale consente un utile di 550.000 con un ROE del 6,8%