{kind=link}

Riclassificazione del Conto Economico, un esercizio sempre più diffuso nelle aziende. Come già descritto in un precedente studio qui pubblicato, si tratta di passare dal fiscale all’aziendale. Purtroppo la configurazione del bilancio d’impresa serve solo per “pagare le tasse”.

Non siamo ancora riusciti a trovare un modello unico che sia aziendale come fiscale. Che possa soddisfare le necessità di chi dirige l’impresa e lo Stato per il pagamento delle tasse. Che peccato, che limite!

Sono concetti noti a tutti ma poco discussi. I Governi non vengono ancora scelti per la capacità di gestione della vita pubblica. Nasce qui spontanea la protesta e l’indignazione per almeno 3 aspetti.

Indignazione per la fatturazione elettronica.

Ancora indignati per l’estensione a tutta la Nazione e cittadini della normativa antimafia. In pratica significa anti riciclaggio dove le banche ci sguazzano (loro malgrado). Sul tutto grava la limitazione alla circolazione del contante finalizzata solo al non far fallire le banche.

Infine indignati ancora per la fatturazione elettronica. A questo punto che sia l’Agenzia delle Entrate a farsi la dichiarazione IVA!

Detto questo, in fondo ribadito dal precedente studio, ora entriamo nella tecnica della riclassificazione.

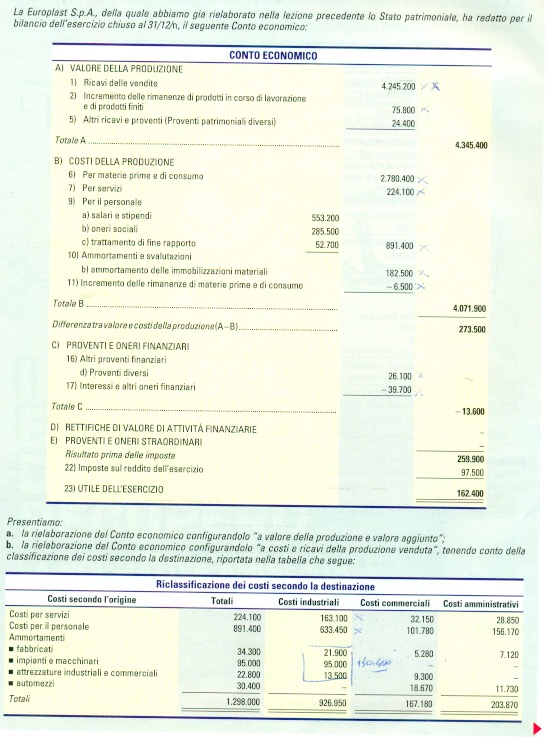

Per svolgere la riclassificazione del Conto Economico a costi e ricavi del venduto, SERVE una tabella. In assenza di questo dettaglio NON E’ POSSIBILE PROCEDERE. Pregasi osservare la foto qui sotto allegata, tratta da un buon libro di testo. Il riferimento è a Mondadori, serie Scuola e azienda.

Si noti la tabella in fondo pagina. Il nome è RICLASSIFICAZIONE DEI COSTI SECONDO LA DESTINAZIONE.

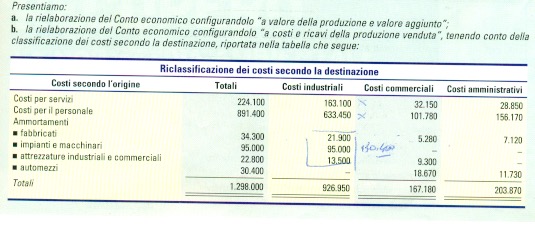

A seguire un’immagine più nel dettaglio dei dati necessaria per riclassificare il CE.

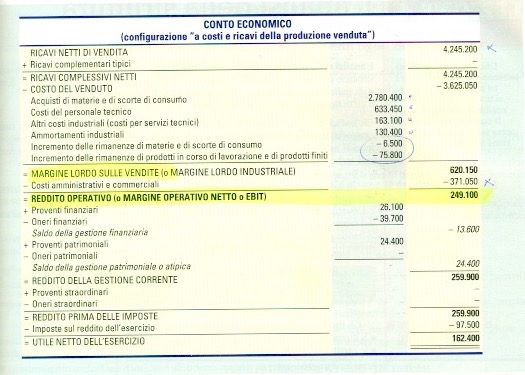

Ecco la tabella a cui si fa riferimento in questo testo e alla dottrina. Grazie alle indicazioni suppletive è possibile la configurazione del CE a “costi e ricavi della produzione venduta”. Si osservi l’immagine a seguire.

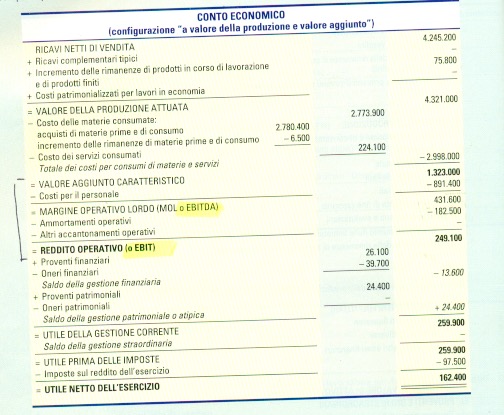

Questo tipo di riclassificazione è diverso da quello configurato “a valore aggiunto”. Si confronti il primo modello con il secondo in altra immagine.

Come già scritto precedentemente, il Reddito operativo è lo stesso in entrambi i modelli. E’ anche sano prendere confidenza con i termini EBIT e EBITDA. Buon studio.

Il precedente studio già pubblicato è qui rintracciabile: