{kind=link}

Riclassificato di bilancio. Per applicare la riclassificazione serve rivedere l’impostazione del bilancio civilistico, obbligatoriamente redatto dalle imprese non piccole, in un nuovo formato. Questa diversa impostazione del bilancio aziendale, chiamato riclassificato, permette all’imprenditore di capire meglio e di più della sua azienda.

Riepilogando, a fine anno, il 31.12 tutte le imprese, anche quelle piccole, redigono un bilancio contabile. Si tratta di un documento interno, di squisita natura ragionieristica chiamato anche situazione patrimoniale e situazione economica. Questo tipo di bilancio contabile serve solo per capire se l’impresa ha conseguito un utile o sofferto una perdita.

Il bilancio contabile lo si riconosce da diversi aspetti. Il primo coglie la presenza del fondo ammortamento nell’avere della situazione patrimoniale. Un altro riguarda la situazione economica che non è a scalare ma a sezione (dare e avere) contrapposte.

Redatto il bilancio contabile, entro il 30 aprile si deve redigere quello civilistico. Quest’ultimo è rigidamente imposto dalla legge (articoli 2424 e 2425 del Codice Civile). La funzione del bilancio civilistico è solo di pagare le tasse. Nulla di più.

Il civilistico potrebbe anche non essere neppure redatto (vedi imprese artigiane). Oppure strutturato in forma semplificata/abbreviata (articolo 2435-bis) Oltre gli artigiani e le piccole imprese, le altre aziende sviluppano il bilancio in forma normale (quella statuita dal Codice Civile)

Fin qui nulla di particolare tranne che l’87% delle imprese italiane non va oltre. Per oltre s’intende la rielaborazione del civilistico in un bilancio riclassificato. Per riclassificato s’intende un bilancio molto più snello. Un bilancio che attraverso indici e margini consente all’imprenditore di capire, quasi a “colpo d’occhio”, la potenza/debolezza della sua impresa.

Considerata l’importanza strategica di un riclassificato, la domanda sorge spontanea, perché solo il 13% delle imprese italiane lo applica?

Sulla veridicità dell’87% delle imprese italiane che non sanno neppure di cosa stiamo parlando, c’è da considerare la percentuale come indicativa.

In un incontro privato con il Direttore Generale di Unindustria di Como, alla presenza della dott.ssa Paola Grassi, qualche anno fa, discutendo di contabilità analitica, il direttore afferma: grosso modo, almeno qui nella provincia di Como l’87% delle imprese non hanno quella pratica che le porterebbe ad elaborare ed applicare un bilancio riclassificato.

Ecco che l’87%, limitato alla sola provincia di Como, diventa un dato non certo ma indicativo: in pratica un punto di partenza.

Certamente sull’intero territorio nazionale, che le imprese disorganizzate in tema siano l’85 come il 75 o forse il 90% conta poco. E’ il segnale che esprime una tendenza.

Su 4,5 milioni d’imprese (dato a gennaio 2020) il riclassificato di bilancio non è certamente diffuso. E’ chiaro che senza un riclassificato di bilancio si riesce a capire facilmente come sia possibile che molte imprese chiudano, solo per effetto della pandemia. Un’impresa che voglia veramente restare sul mercato, ha bisogno del riclassificato altrimenti è solo un retrobottega familiare.

Perché un concetto così semplice non viene capito dal mondo delle imprese?

Certamente il bilancio che serve all’imprese non è il civilistico (redatto per il fisco) ma il riclassificato!

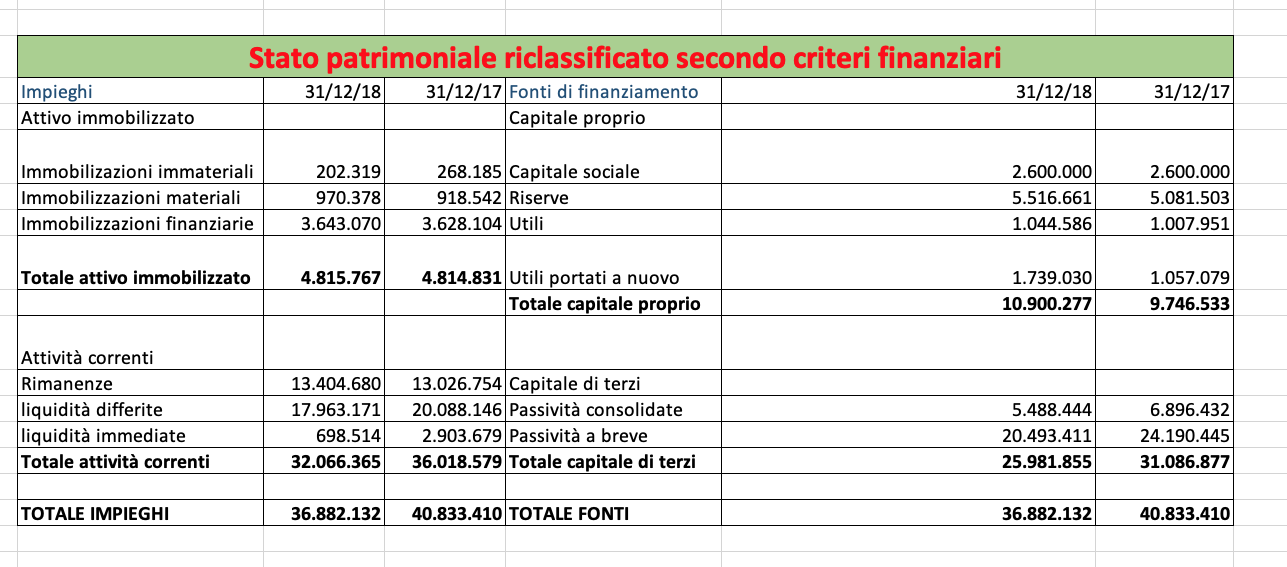

Ecco come si presenta un riclassificato di bilancio: