{kind=link}

Rendiconto finanziario come incubo per gli studenti. Anche questo problema viene qui spiegato e risolto come gli altri già esaminati. La storia del rendiconto finanziario è antica. Pensato nel 1942 e prescritto nel Codice Civile è rimasto lettera morta fino al 2016 quindi reso concreto dal 2017. Perchè? E’ semplice. L’Agenzia delle Entrate non sa cercare gli evasori quindi criminalizza tutta l’Italia.

Questa criminalizzazione verso il Paese si chiama anti riciclaggio, fatturazione elettronica e limitazione al contante. Tutti provvedimenti presi per limitare il cittadino e le imprese, tutti i cittadini in ogni senso. Non più l’evasore o il mafioso, ma tutti. Purtroppo questo è lo “stato dell’arte” nell’Italia del PD (dal 2011) e oggi 5 Stelle.

Chiarito il contesto, triste e disperato da cui emerge il rendiconto finanziario, ora la parte tecnica.

Di Rendiconto ce ne sono due, su questo bisogna fare attenzione! Quello comunemente richiesto e applicato è:

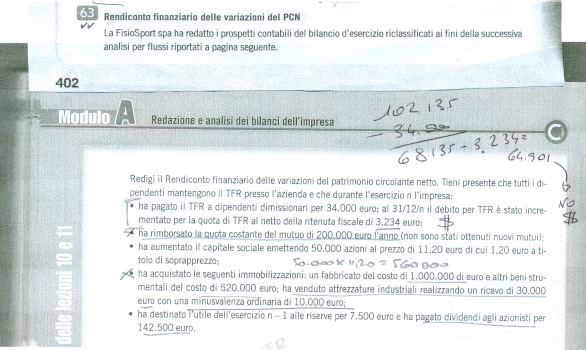

- RENDICONTO FINANANZIARIO DELLE VARIAZIONI DEL PATRIMONIO CIRCOLANTE NETTO.

- Rendiconto finanziario delle variazioni della disponibilità monetaria.

In questo studio viene descritto nel dettaglio il primo di questi modelli.

Per lo svolgimento dell’esercizio serve:

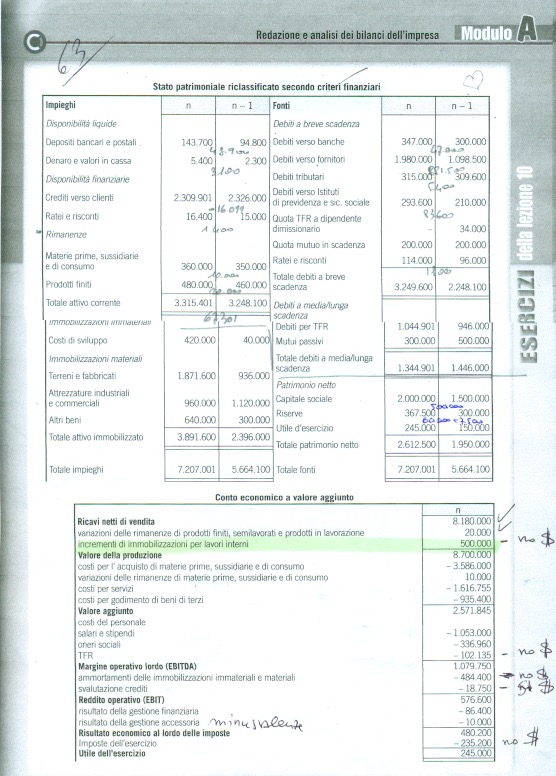

- lo Stato Patrimoniale con le annate contrapposte (anno n e n-1)

- il Conto Economico;

- la Nota Integrativa.

Tutti questi documenti sono qui allegati.

Si noti come per iniziare il Rendiconto sia necessario, nel Conto Economico un’importante distinzione. VANNO INDIVIDUATI I COSTI E I RICAVI MONETARI DISTINTI DA QUELLI NON MONETARI.

La distinzione poggia sul “vil soldo”. Sono monetari ovviamente quei conti che mobilitano denaro. Il conto merci c/vendite e salari e stipendi ad esempio. NON sono monetari quei conti che NON mobilitano denaro. Si tratta degli ammortamenti, il tfr (una parte rilevante), gli incrementi d’immobilizzazioni per lavori interni. Non vanno dimenticati, tra i NON monetari, anche le minusvalenze o plusvalenze.

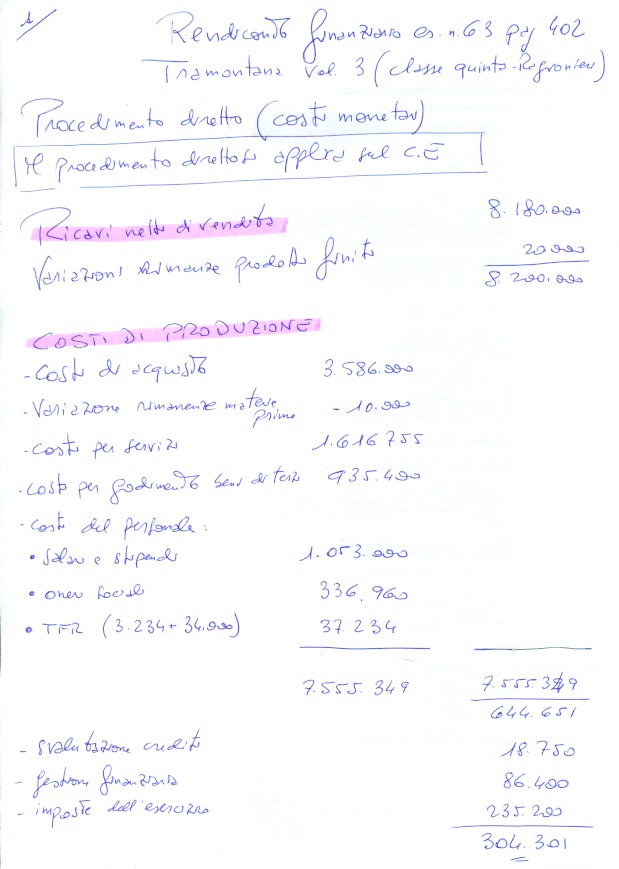

La divisione tra monetari e non, giustifica un PROCEDIMENTO DIRETTO ( i primi) dal PROCEDIMENTO INDIRETTO. Entrambi questi conteggi devono però congiungersi in un valore unico.

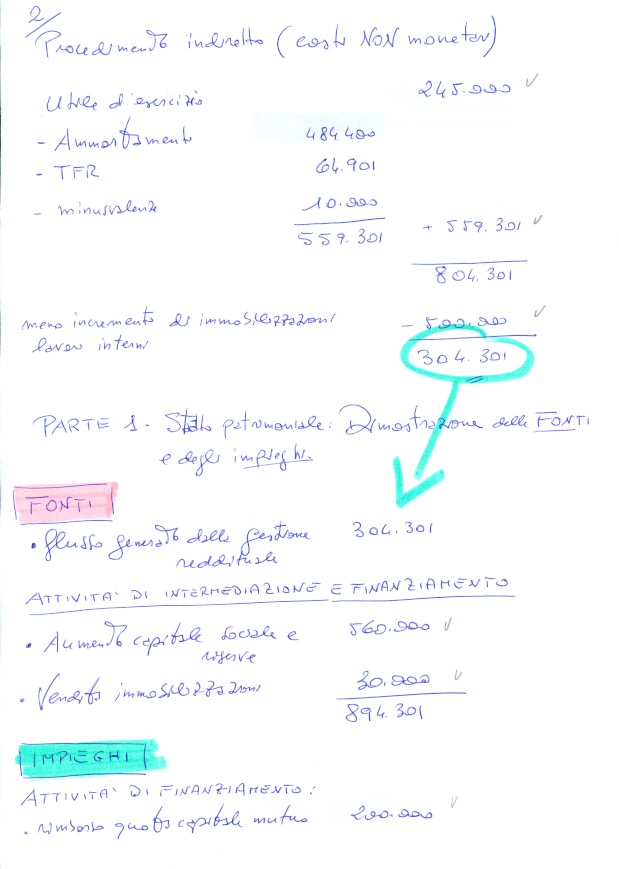

Nell’esercizio questo unico valore corrisponde a 304.301 euro. Un importo che si chiama FLUSSO GENERATO DALLA GESTIONE REDDITUALE. da tale flusso è possibile passare al secondo documento in cui si articola il Rendiconto finanziario.

La prospettiva ora è sullo Stato Patrimoniale dove vanno esplorate, per prime le FONTI e gli IMPIEGHI. Vuol dire “chi ci ha dato i soldi” (le fonti) e come li abbiamo spesi (impieghi).

La seconda parte del documento sul Rendiconto dedicato allo SP analizza:

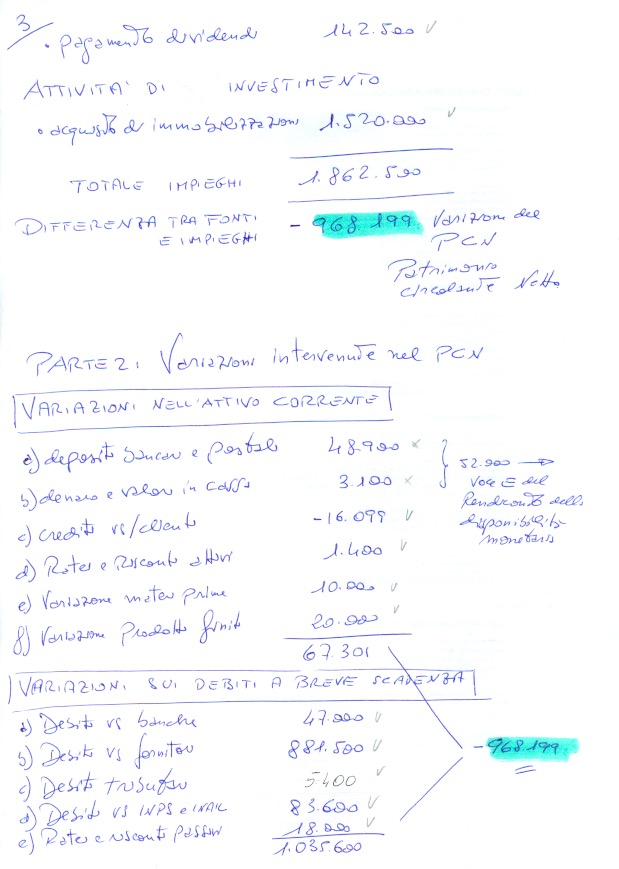

- le variazioni nell’attivo corrente

- variazioni sui debiti a breve scadenza.

Ovviamente il risultato del confronto tra fonti e impieghi, sarà uguale a quanto emerge dal saldo tra le variazioni. Buon esercizio.