{kind=link}

Rendiconto finanziario e finanza aziendale. Ecco perchè detesto il primo trovandolo un’invenzione contabile a tutti gli effetti, il rendiconto è stato pensato in ambito di finanza aziendale!

La finanza aziendale viene in queste pagine web veramente maltrattata. Non si tratta solo di un numero eccessivo di fallimenti d’impresa causati da un incauto utilizzo della finanza. La netta ostilità alla finanza aziendale, per quanto regolarmente insegnata da me aprendo gli occhi agli studenti, emerge da più aspetti.

Per fare finanza, si parte da dati di fatto non discutibili che sono contenuti nel bilancio. Ciò consente di prendere atto di una situazione statica alla data del 31 dicembre. La Finanza aziendale però, per giustificare la sua stessa esistenza (altrimenti l’avremmo abolita già da tempo) non si ferma al 31.12 desiderandosi portare sul futuro.

In realtà questa prospettiva è già soddisfatta dal riclassificato dello Stato Patrimoniale e del Conto economico attraverso i 24 tra indici e margini. Ovviamente questa proiezione in avanti che già la Ragioneria offre, non basta per giustificare una nuova branca di studi e annesse cattedre. Fin qui tutto rientra nella povertà umana; pazienza.

Il guaio è che nel trasferire al “futuro” i dati di bilancio nasce il Rendiconto finanziario e le sue contraddizioni.

Per contraddizioni sul Rendiconto economico e suoi successivi sviluppi s’intendono i seguenti passaggi:

- nulla da discutere finché ci si limita al metodo diretto e indiretto per il conteggio dell’EBITDA. Significa lavorare sul solo CE (conto economico) considerando i costi monetari nel diretto e non monetari nell’indiretto. I due modelli convergono su una cifra identica sia in un metodo sia nell’altro;

- dove il buio si fa notte è nel calcolo del CCN (capitale circolante netto). Sinonimo del CCN è l’autofinanziamento; e fin qui passi pure. Dove assolutamente non quadra è il bisogno d’invertire i conteggi falsificando il bilancio. Con il concetto d’inversione ci si imbatte in cifre assolutamente astruse che vivono in un mondo tutto loro, completamente sganciato dalla realtà. E’ L’INVERSIONE DEI CONTEGGI IN ESSERE NEL PASSIVO DELLO STATO PATRIMONIALE che falsifica il senso di quanto stiamo facendo.

Da questa falsificazione emerge un nuovo alfabeto nel quale si discute di azienda in una totale finzione. In pratica la finanza aziendale finge d’essere al servizio delle imprese restando fine a se stessa.

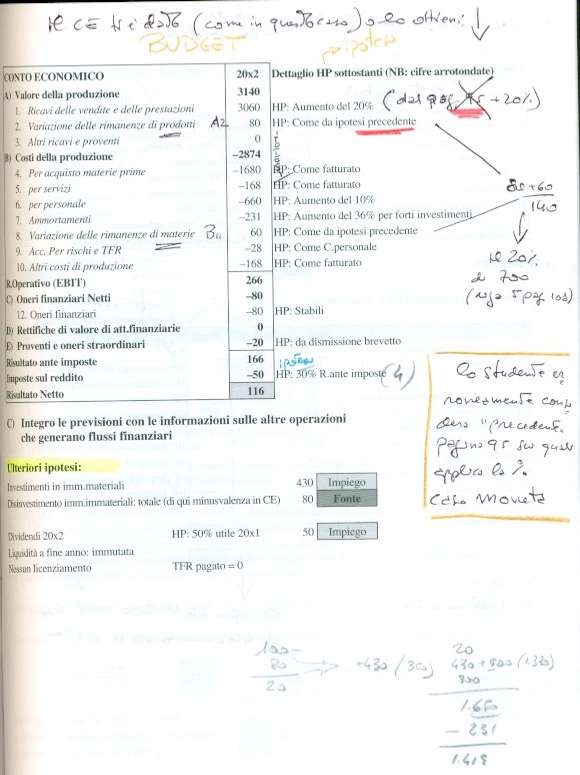

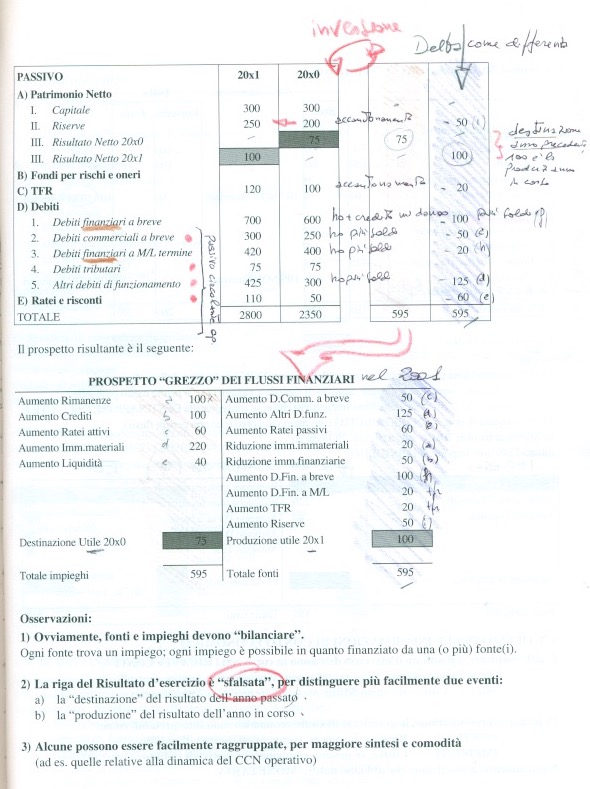

Le immagini che seguono sono tratte da un testo di finanza aziendale.

- prima pagina il conto economico civilistico (vero)

- seconda pagina il rendiconto con modello diretto e indiretto (vero). Fin qui nulla da discutere.

- nella stessa seconda pagina, spunta il conteggio del CCN operativo. La costruzione di questo dato è per IPOTESI (nelle pagine in foto è indicato con HP). Queste ipotesi portano a formulare l’anno successivo a quota 650 contro i 450 dell’anno prima. La differenza è 200, il che aggiorna l’EBITDA (conteggiato a 524). Tradotto vuol dire che l’autofinanziamento conteggiato dal CE è 524 che scende a 200 considerando lo SP ma si osservi cosa accade adesso.

- terza pagina, si noti come si costruire il passivo dello SP con INVERSIONE.

L’INVERSIONE spiga che:

a) se investo in un bene strumentale è una perdita di valore dell’azienda in quanto c’è meno liquidità;

b) nel caso vendessi un bene strumentale aumento la redditività d’azienda;

c) se ricevo dalla banca un mutuo (indebitamento) aumento la liquidità d’azienda e quindi il suo valore;

d) se chiudo un mutuo con la banca, è una perdita di liquidità quindi un minore valore aziendale.

Qualcuno si rende conto dell’assurdità del concetto d’INVERSIONE applicato nel rendiconto finanziario e finanza aziendale?