{kind=link}

Rendiconto finanziario incubo per gli studenti e non solo, sapeste le aziende!

Molti studi sono stati qui pubblicati sul tema, nonostante ciò più andiamo avanti e maggiori sono i dubbi. Questa volta il problema è sollevato da Giulia, una simpaticissima ragazza di Milano alla soglia della maturità.

Il dubbio di Giulia riguarda il segno da riportare nel Rendiconto finanziario delle variazioni delle rimanenze di materie prime, sussidiarie e di consumo.

Spiegandosi meglio, nel CE (conto economico) alla voce B, “Costi di produzione” ci sono anche le variazioni di rimanenze di materie prime. Tali variazioni sono solitamente in incremento quindi indicate con segno MENO tra i costi.

Il motivo del segno MENO tra i costi all’aumento della giacenza di materia prima è motivato dal valore monetario delle materie prime che concorre alla ricchezza aziendale.

Logica vorrebbe che questo segno in meno tra i costi fosse collocato nell’area del “Valore della produzione” con il segno “più” come sarebbe più giusto. In realtà nel “Valore della produzione” ci sono già degli incrementi di semilavorati e prodotti finiti.

La legge (Codice Civile) desidera distinguere tra i prodotti e le materie prime, per questo le colloca in due posti diversi. In più tra i valori dell’azienda (i prodotti) e in meno dai costi (se materie prime). In fondo il totale non cambia ai fini della determinazione dell’utile.

Chiarito l’arcano, spesso e volentieri ci si trova nel dubbio di quale segno apporre, nel Rendiconto finanziario alle materie prime iscritte tra i costi di produzione.

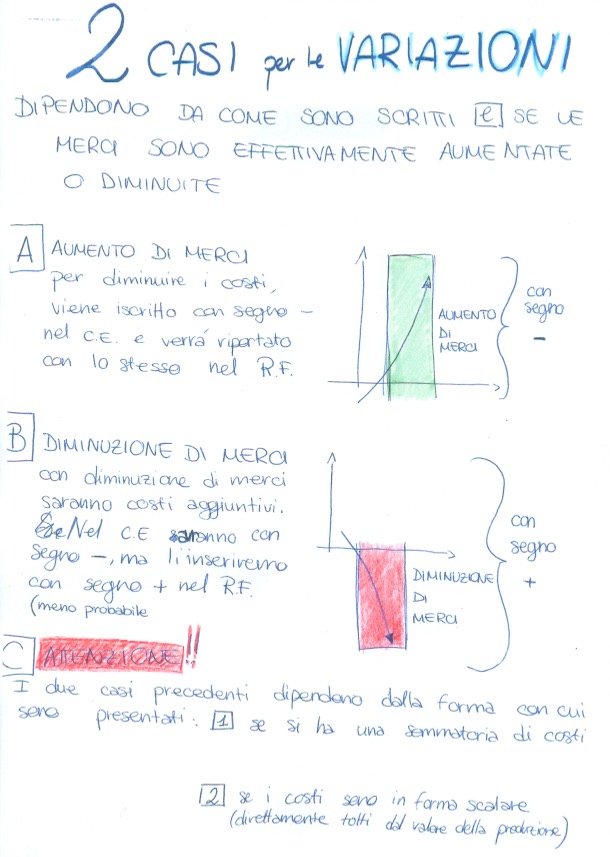

Ci si può trovare in 3 casi diversi.

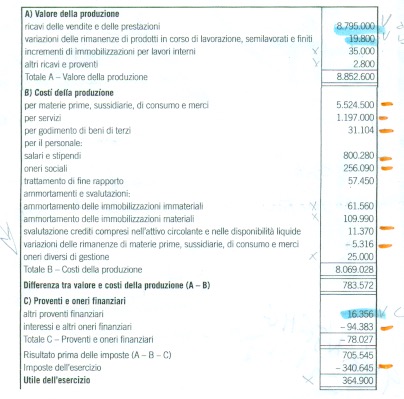

PRIMO CASO. Come indicato in allegato A i costi sono conteggiati tutti insieme e poi sottratti al valore della produzione per giungere al Reddito operativo (l’A-B). In questo caso il valore delle materie prime è con segno MENO e tale va riportato nel Rendiconto Finanziario.

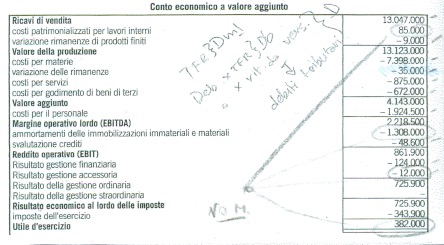

SECONDO CASO. Anche qui c’è l’allegato B. I costi sono indicati come sottrazione dal Valore della produzione. Trattandosi d’importi in meno sui costi vanno riportati ancora con uguale segno nel Rendiconto Finanziario.

TERZO CASO. Pregasi osservare l’allegato C. ATTENZIONE!!!! La variazione di materie prime può anche essere IN MENO OVVERO INDICA UNA CONTRAZIONE DELLE QUANTITA’. Caso non frequente a scuola ma comune nella realtà. In questo caso la variazione ANDRA’ INDICATA CON IL SEGNO Più TRA I COSTI.

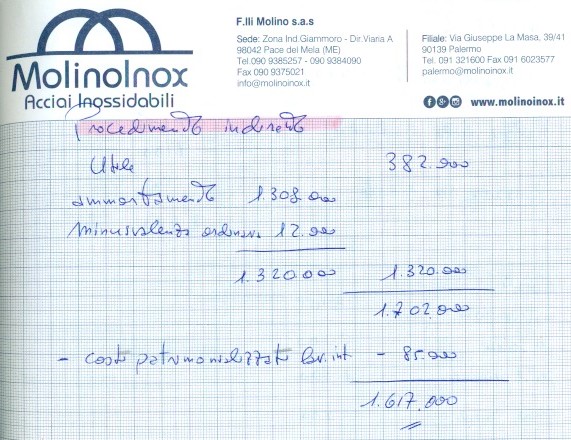

Considerata la complessità del caso “C” si allega anche la soluzione.

e quindi il procedimento indiretto