{kind=link}

Ragioneria tradita rappresenta la conclusione di un pensiero critico verso la scuola. Qui si sta ragionando sulla contabilità, chiamata oggi economia aziendale, per creare confusione.

Ragioneria tradita è il titolo di una serie di articoli qui apparsi. La lamentela riguarda il metodo d’insegnamento della materia sia nelle scuole di stato che all’università. Perchè criticare e lamentarsi? Semplice! Le scritture contabili (mastro e libro giornale) esistono da 400 e passa anni. Negli anni Venti il prof. Zappa, in Italia, ha aggiornato il sistema contabile sviluppando un buon lavoro. Ne consegue che per oltre 4 secoli, analfabeti di ogni paese, hanno imparato e saputo “tener di conto” nelle imprese dell’epoca.

Dal 2000 la scuola media superiore italiana ha cambiato la metodologia contabile insegnando ai ragazzi qualcosa che nessuno capisce. In pratica si è voluto adeguare la forma del registro giornale ad excel portando delle varianti che pongono in grave imbarazzo gli studenti. Di fatto i ragionieri, diplomati negli ultimi 18 anni, sanno meno dei loro padri. Che peccato! Per cambiare modello (aggiornarlo) abbiamo peggiorato la sua espressività. L’idea sarebbe quindi TORNARE INDIETRO AL SISTEMA CLASSICO, QUELLO IN VIGORE DA 400 ANNI. Infatti l’università non ha adottato lo schema della scuola, conservando il modello originale.

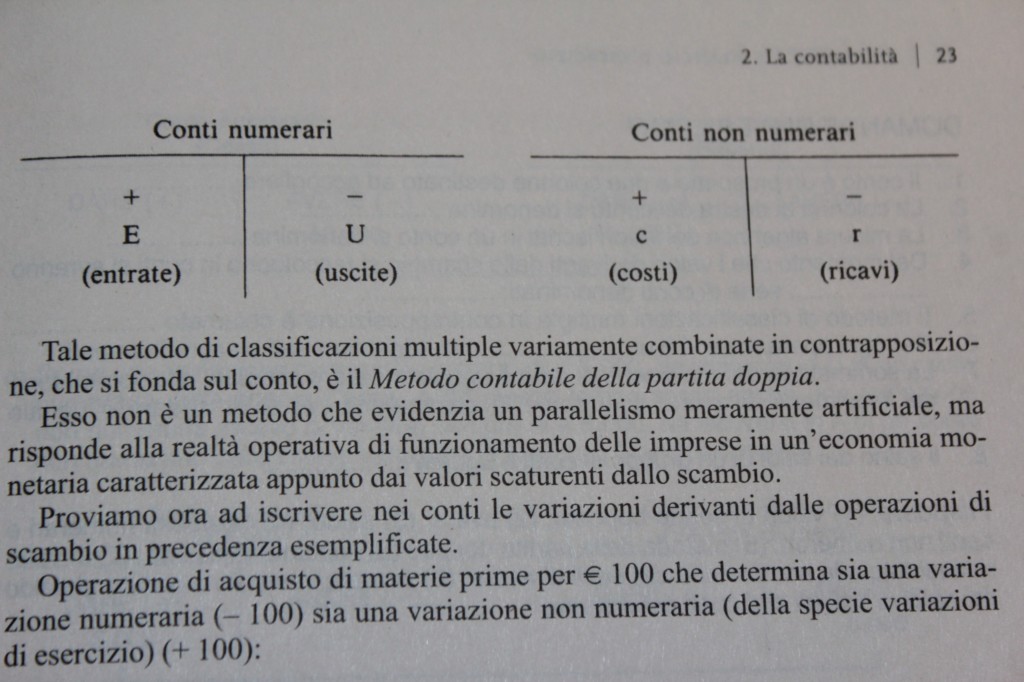

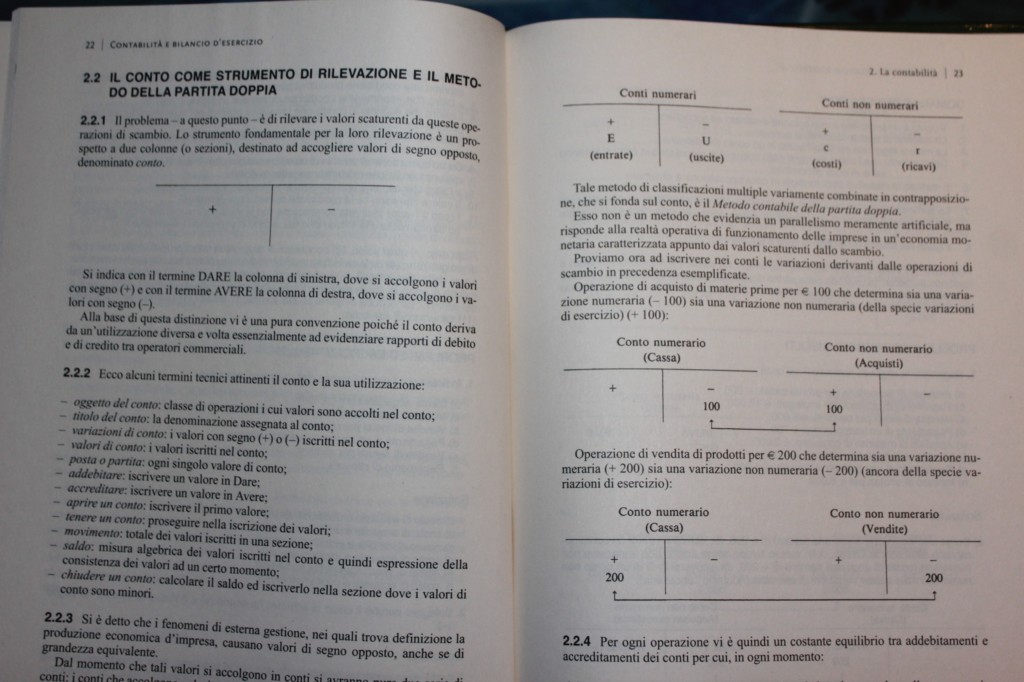

Nonostante l’università conservi nella spiegazione un criterio comprensibile agli studenti, ci sono comunque degli errori gravi. Il peggior sbaglio è quello di permettere A NON RAGIONIERI d’insegnare la materia. Ecco dove nasce il concetto di ragioneria tradita. Mi spiego con un esempio; prego osservare le foto qui allegate.

Il problema di questo testo, in uso all’università, è concettuale, creando non poca confusione negli studenti. Passi la stupidata di voler chiamare a tutti i costi i conti finanziari in numerari e quelli economici in non numerari. L’errore grave è nell’impostazione del mastro. La dottrina prevede che il conto finanziario ha in dare il segno positivo e in avere quello negativo. Al contrario, sempre la dottrina ci spiega come il conto economico, garantendo così il concetto di partita doppia, sia al contrario. Significa che il “conto non numerario” funziona con un meno in dare e un più in avere.

Perchè in questa pubblicazione si confondono i segni creando grave disagio agli studenti? Ragioneria tradita!