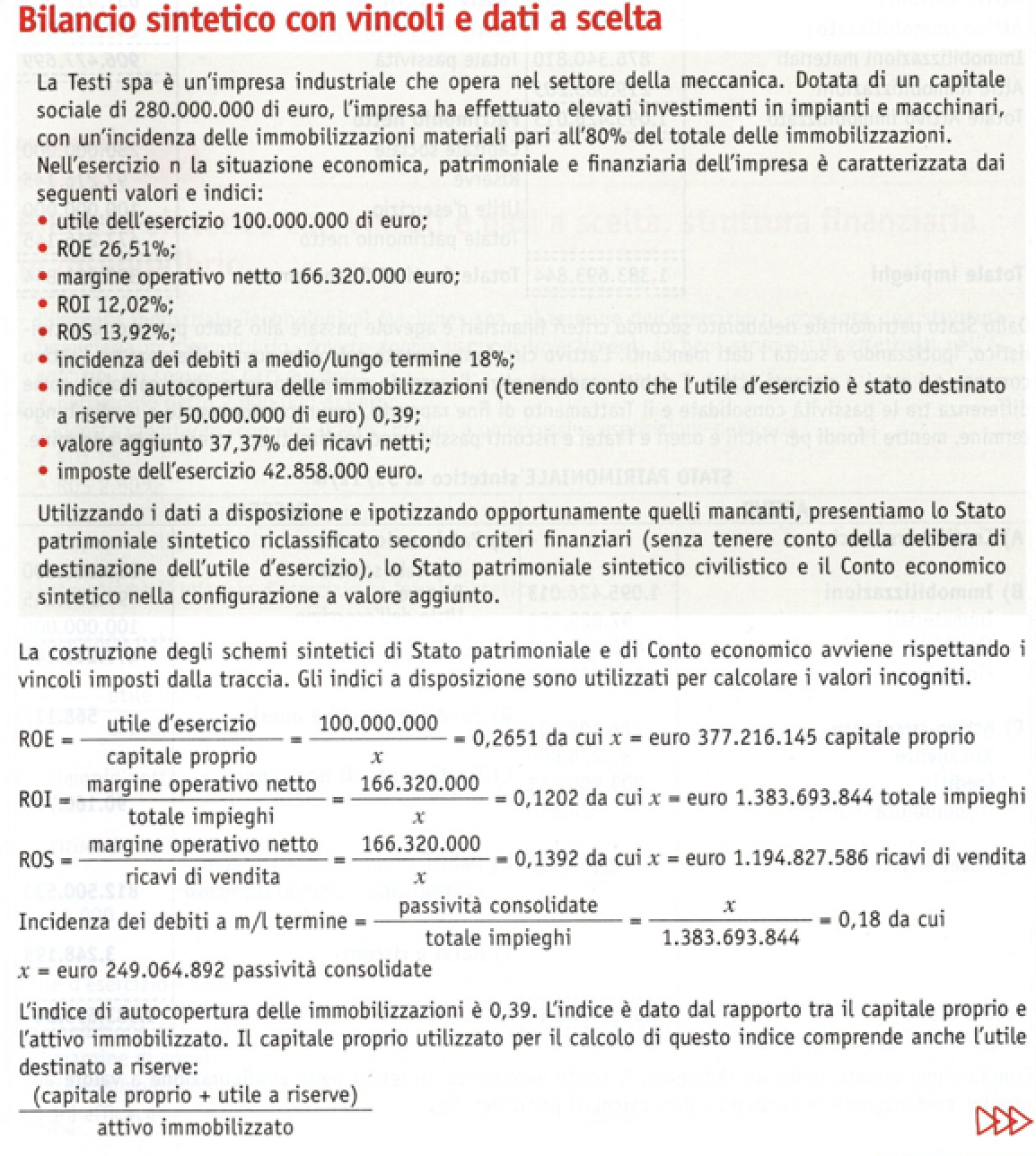

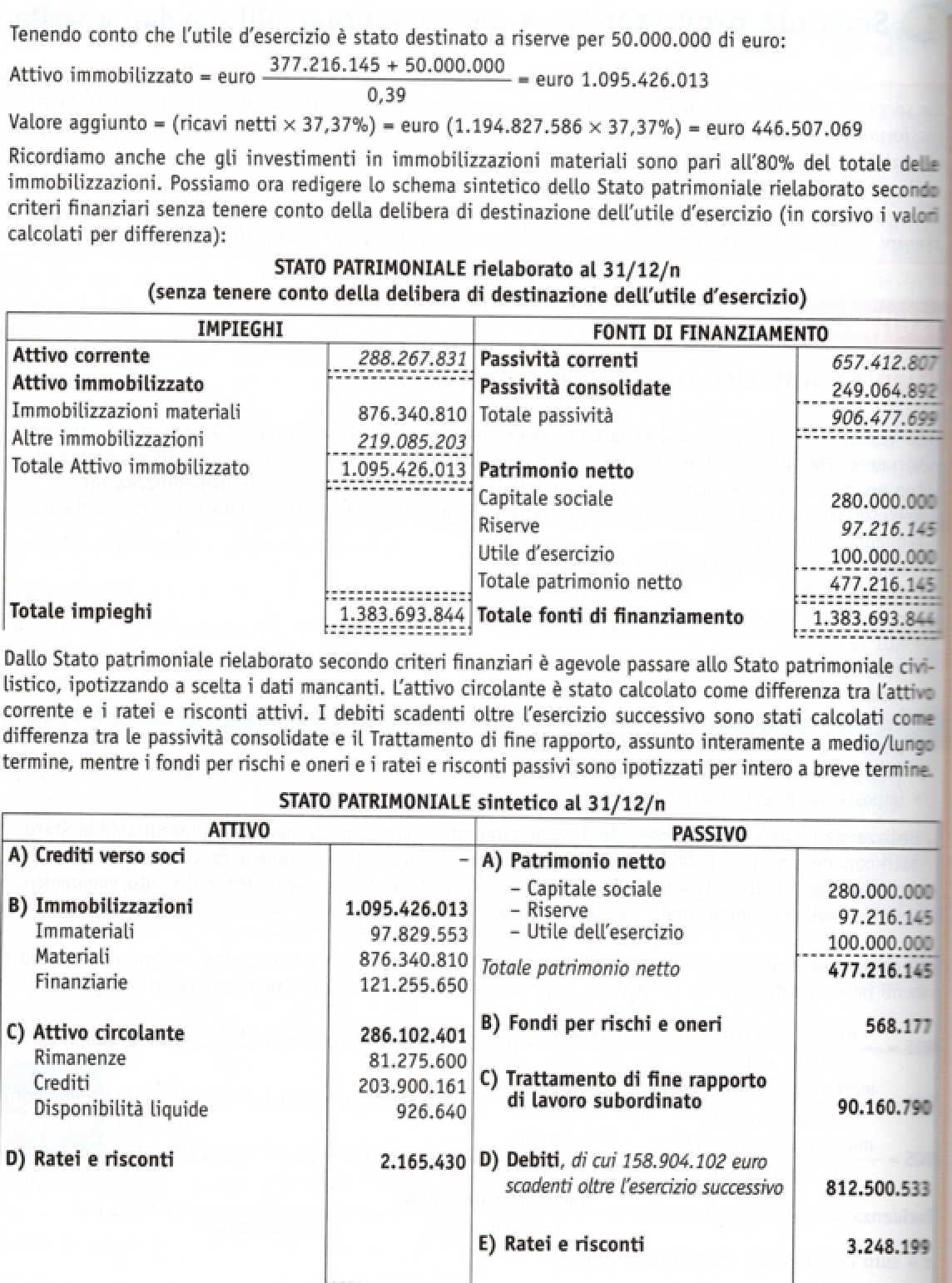

{kind=link}

Ragioneria redazione3, siamo al CE quindi verso la parte finale dell’esercizio (sin troppo facile perchè rielabora gli indici in forma diretta e svelata!) Il CE (conto economico) riclassificato a “valore aggiunto” (abbiamo due modi per riclassificare questa parte del bilancio) va prima di tutto indicato come schema e voci. Gli studenti si lamentano che il CE è più complesso dello SP come numero di voci: è vero; pazienza.

Passo 5: redigere il Conto economico riclassificato per singole voci senza importi. Sappiamo che è a scalare.

Passo 6: il fatturato, la voce A1 del CE civilistico. Questo valore s’ottiene (s’osservi i due allegati)

il fatturato emerge dalla formula inversa del ROS. Ponendo in relazione il RO (reddito operativo) pari a 166.320.000 (ci viene dato dall’enunciato) fratto il fatturato uguale a 0,1392. Fatti i conti emerge una voce A1 pari a 1.194.827.586 Ora però, determinato il fatturato è sano proseguire nella redazione del CE iniziando dal basso ovvero dall’utile d’esercizio.

Passo 7: Inserire i dati noti nel CE. Utile netto pari a 100 milioni. Quindi + tasse ci consegna il RAI (reddito ante imposte) pari a 142.858.000

Passo 8: Sapendo che il Margine operativo netto è di 166.320.000 confrontandolo con il RAI emerge il peso della gestione finanziaria: 23.462.000

Passo 9: il valore aggiunto è stato determinato dall’enunciato pari al 37,37% del fatturato per cui emergono 446.507.069 di valore aggiunto.

Passo 10: dal Valore aggiunto sottraendo il margine operativo s’ottengono i costi del personale, ammortamenti e svalutazioni pari a 280.187.069

Passo 11: ora c’è da calcolare la voce A2 ovvero le giacenze di magazzino. Qui c’è un distacco dal libro di testo. Solitamente le giacenze di magazzino rappresentano il 25% dell’Attivo circolante già calcolato nello SP. Applicando questo ragionamento A2 è pari a 72.066.958 per cui il valore della produzione ora vale 1.266.894.544

Passo 12: è il passo finale è la differenza tra il fatturato e il valore aggiunto ottenendo il totale dei costi che sono 820.387.475