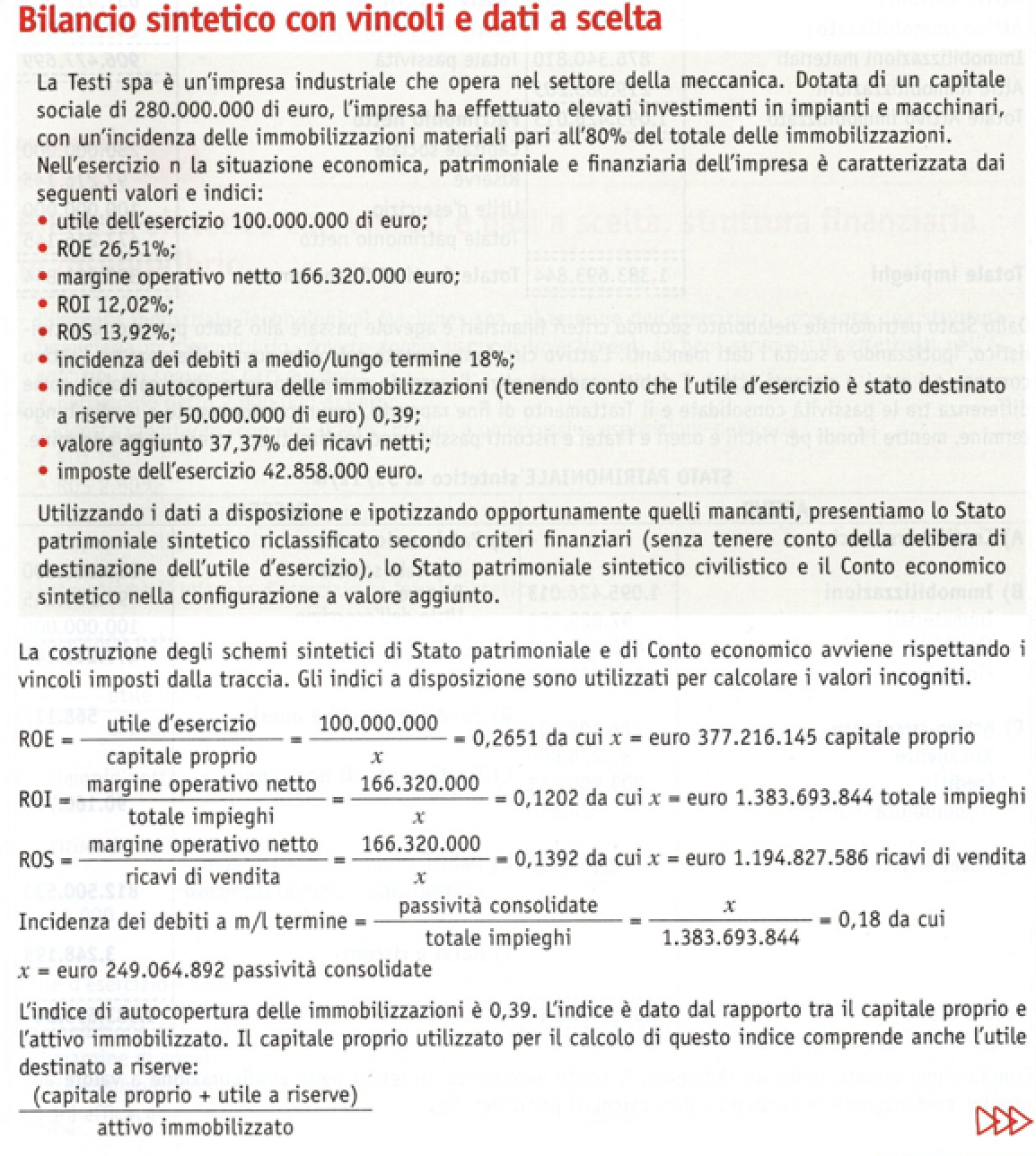

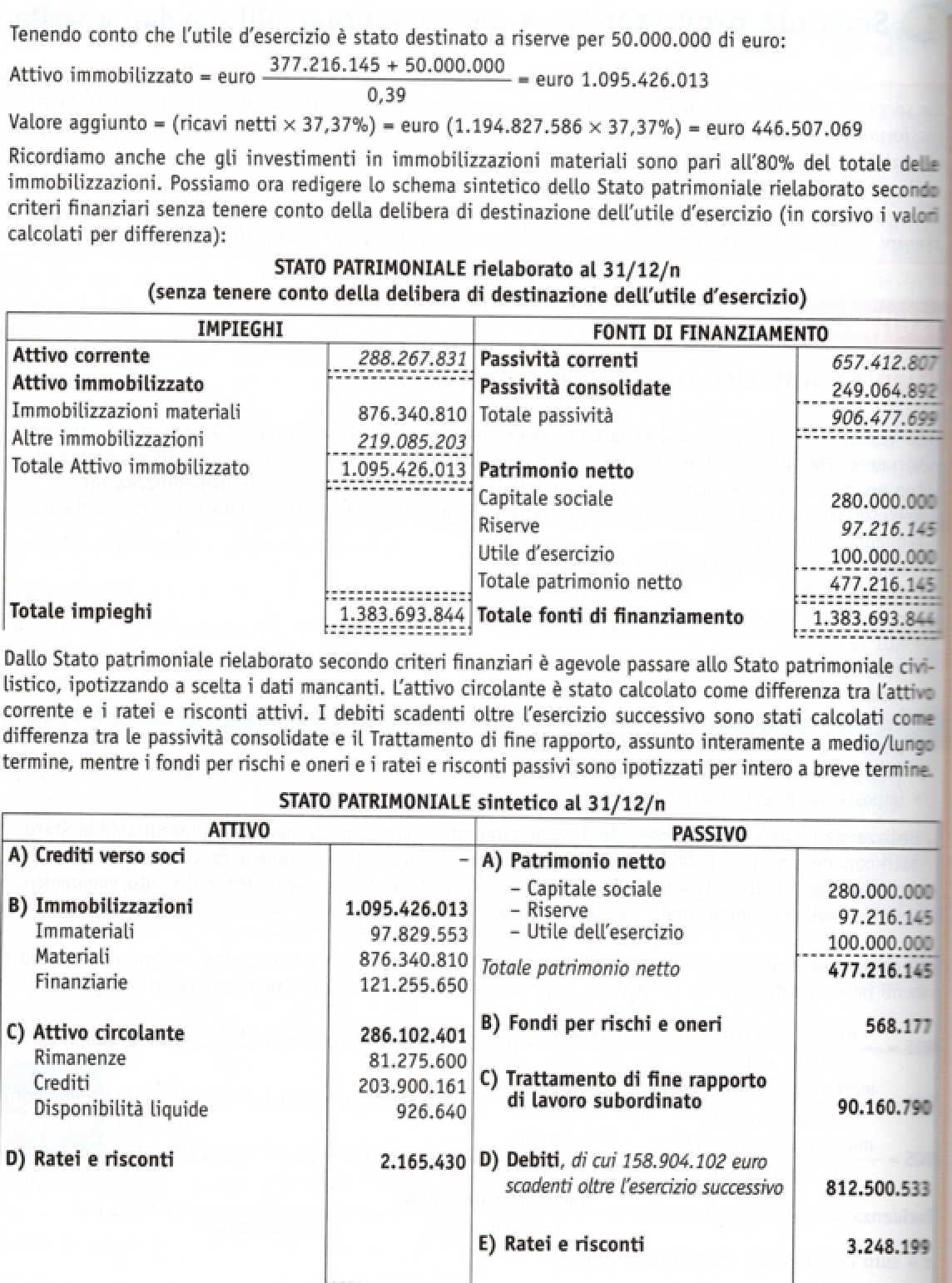

{kind=link}

Ragioneria redazione2 passaggio successivo rispetto a quanto già impostato.

Riepilogando, l’enunciato è stato già presentato, ma qui nuovamente allegato in questo spunto 2. E’ stato già redatto lo schema dello SP riclassificato e si è partiti (come prima operazione) dal Patrimonio netto/capitale proprio nel conteggio.

A conclusione del passaggio 1 (già precedentemente svolto) si può scrivere che:

- il capitale sociale è 280 milioni (era noto dall’enunciato)

- l’utile è pari a 100 milioni (era noto dall’enunciato)

- dalla formula del ROE emerge il totale del PN pari a 377.216.145 a cui sottrarre l’utile (perchè posto a denominatore nella formula del ROE) ottenendo le riserve che sono 97.216.145. Quindi il totale del PN/Capitale proprio è pari a 477.216.145

Punto 2: calcolato il PN ora sarebbe il turno di quello di Terzi, ma serve prima calcolare l’importo delle fonti (che sono pari agli impieghi). Per ottenere questo dato è saggio lavorare sulla formula del ROI composto dal RO (reddito operativo) in relazione (rapporto) con il totale degli impieghi, che non è noto, il tutto uguale a 0,1202 (dato che ci offre l’enunciato). Sapendo (ce lo dicono loro) che il RO è 166.320.000 diviso per “x” uguale a 0,1202 il risultato è pari a 1.383.693.844 Evviva abbiamo così i due totali delle fonti e impieghi. Agendo per differenza con il PN, si quantifica il capitale di terzi pari a 906.477.699

Punto 3: all’interno delle passività di terzi, per individuare quelle consolidate (di lungo periodo compreso il tfr) serve ricorrere all’enunciato. L’incidenza dei debiti a medio e lungo termine (appunto le passività consolidate) è pari a 0,18 per un rapporto: “x” fratto il totale delle fonti. E’ facile ottenere 249.064.892 Si conclude in questo modo il conteggio delle fonti dello SP riclassificato, ora da calcolare ci sono gli impieghi.

Punto 4: E’ inutile rammentare che il totale degli impieghi è pari alle fonti (in caso diverso il bilancio non bilancerebbe). Serve calcolare il totale delle immobilizzazioni. Ovviamente si ricorre all’enunciato con l’indice d’auto copertura delle immobilizzazioni pari a 0,39. La formula recita: totale capitale proprio + quella parte degli utili che sono re-investiti fratto la “x” uguale a 0,39. Il valore è 1.095.466.013 e di conseguenza sia l’attivo corrente, sia le immobilizzazioni materiali (che ne rappresentano l’80% come indicato nel testo).