{kind=link}

Ragioneria sempre attuale. Gli studenti, seguendo il corso di economia aziendale, presso le Scuole di Stato, non imparano ne l’uno ne l’altro. Che peccato. Chissà come mai tanta disoccupazione giovanile?

La Ragioneria consiste nel “far di conto” ovvero portare gli atti di gestione, attraverso le scritture, alla redazione del bilancio. Quest’ultimo ci serve per capire se siamo in utile o perdita.

Nel ragionamento contabile aziendale in realtà ci sono 2 momenti contabili.

Il primo è squisitamente di ragioneria per formare il bilancio (come già detto). Il secondo, già redatto il bilancio, serve all’impresa per capire come muoversi sulla produzione e il mercato. Sono 2 momenti veramente diversi.

Nel primo si parla di CONTABILITA’ ORDINARIA nel secondo di CONTABILITA’ INDUSTRIALE.

La contabilità ordinaria serve per calcolare l’utile o la perdita quindi le tasse da pagare.

Al contrario la contabilità industriale, già pagate le tasse, spiega all’impresa come gestire i reparti di produzione, i costi e il budget.

Causa importante disoccupazione giovanile, la Scuola italiana ha voluto preparare gli studenti su entrambe le contabilità senza però, di fatto, spiegarle bene. Oggi abbiamo studenti che non hanno capito molto ne della contabilità ordinaria ne della seconda. Peccato.

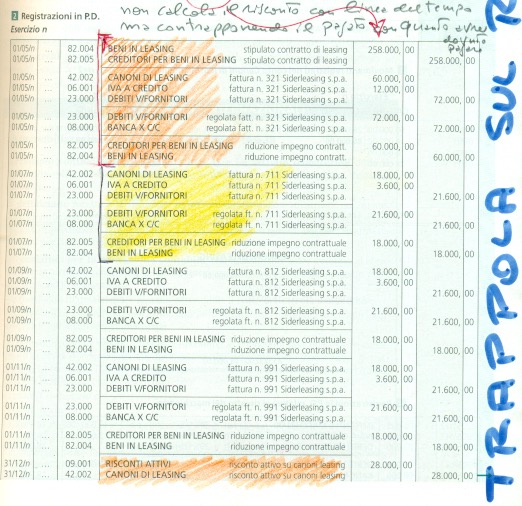

Chiarito il contesto introduttivo entriamo nel dettaglio: il leasing.

Qualsiasi operazione di leasing che abbia o no il maxicanone prevede una scrittura d’impianto.

La scrittura d’impianto è quella che da avvio all’atto di gestione. Si tratta di una procedura abituale in tutte le operazioni complesse.

L’impianto per il leasing coglie un conto economico e uno finanziario (è sempre così).

I mastri da redigere prima delle scritture sono due: Beni in leasing (economico) e Creditori per beni in leasing (finanziario).

In questi conti si deve contabilizzare L’INTERO IMPORTO DA CONTRATTO. Quindi il valore del maxicanone e le rate da pagare nelle più scadenze.

SI VUOLE SOTTOLINEARE QUESTO DETTAGLIO PERCHE’ CI SONO IN GIRO ERRONEE SCRITTURE CHE SI LIMITANO AI CANONI ESCLUDENDO IL MAXI.

Impostata la scrittura d’impianto a seguire il pagamento dei diversi canoni ma attenzione allo STRONO che si deve iscrivere a ogni pagamento.

Questo passaggio dello STORNO del canone dal totale si capisce solo se sono stati fatti i mastri e non solo le scritture.

In pratica ogni canone pagato va detratto dal totale impegnato come da contratto. Un conto a scalare!

Ultimo passaggio critico è il calcolo del RISCONTO ATTIVO. Su questo argomento segue altro studio qui pubblicato.