Ragioneria altro esame sempre dell’8 gennaio 2022. Quest’appello non presenta difficoltà come nei precedenti casi, ma è stato sviluppato ugualmente per sfatare il mito che qui si contesti soltanto!

Ovviamente l’integrale sviluppo dell’esame qui offerto, coglie sia i mastri (senza i quali il bilancio non è possibile) sia le scritture contabili.

Rimane la critica alla docenza della Cattolica, relativamente alla materia di Ragioneria, per la scarsa considerazione che hanno verso i mastri.

Solitamente chi è scarsamente sensibile ai mastri proviene, come formazione, dai licei, il che pregiudica la bellezza della padronanza della materia e quindi della connessa attitudine a spiegarla efficacemente. Forse abbiamo un eccesso di docenti, per questa materia, che non sono adeguati.

Chiuso il dettaglio, che senza volerlo è diventato di precisione per quanto non voleva esserlo, ora il merito dell’esame.

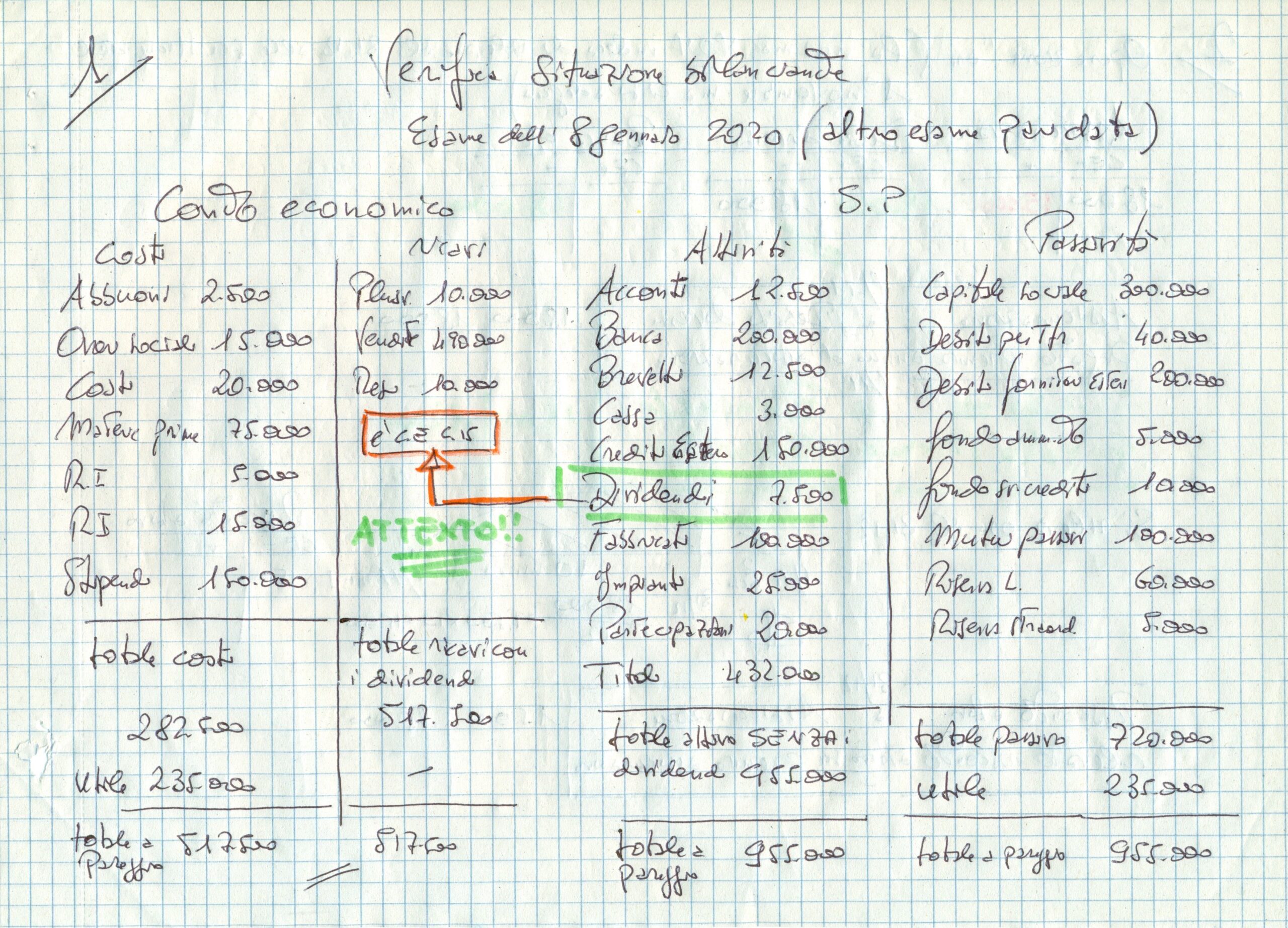

Molto interessante è il conto “dividendi” che spontaneamente (essendo relativo a movimenti di denaro) verrebbe da inserire nelle attività dello Stato Patrimoniale. E’ un errore! Giustamente DIVIDENDI E’ ECONOMICO va quindi rilevato nei ricavi. Questo è sicuramente uno dei dettagli più interessanti dell’intero esame “Ragioneria altro appello dell’8 gennaio”.

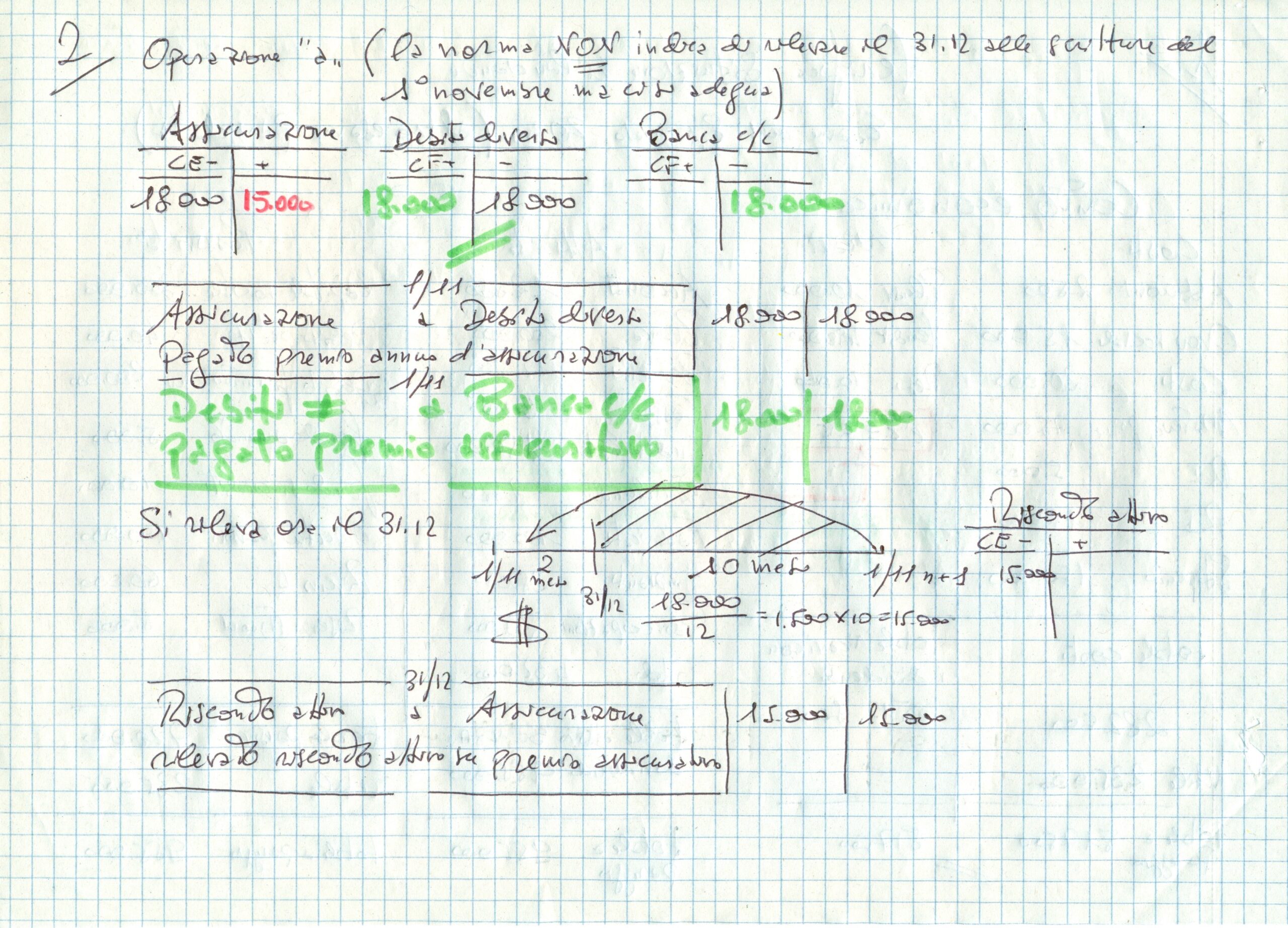

Antipatico dover rilevare, nella prima scrittura, sia il pagamento dell’assicurazione, premio annuo, sia la registrazione di risconto attivo al 31 dicembre. Sono dettagli sui quali si può sorvolare per favorire la correzione, ma diseducativi per lo studente che crede di poter fare “tutto insieme”. Al contrario, l’educazione contabile richiede il culto della data e la ritmicità progressiva degli atti di gestione!

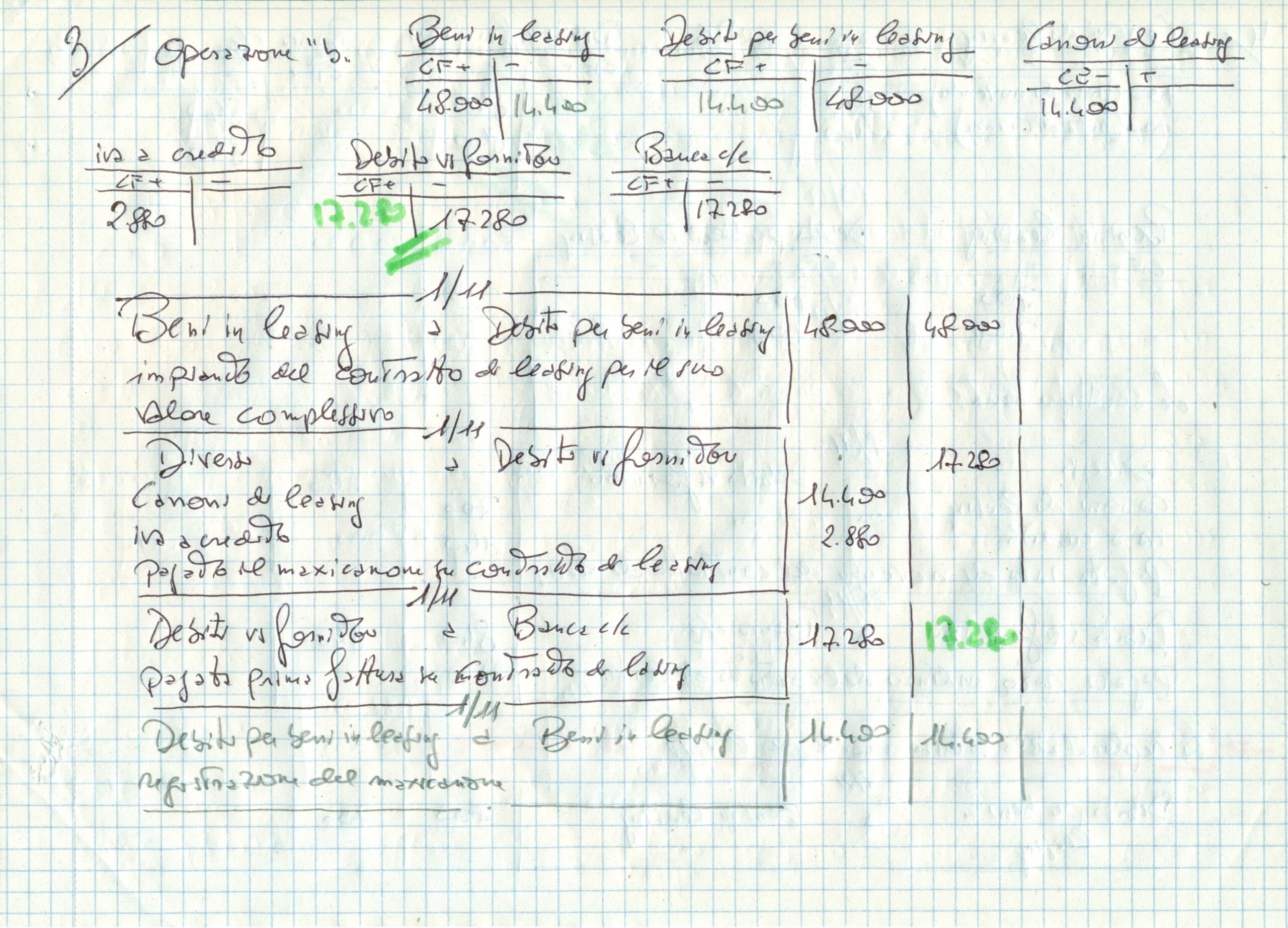

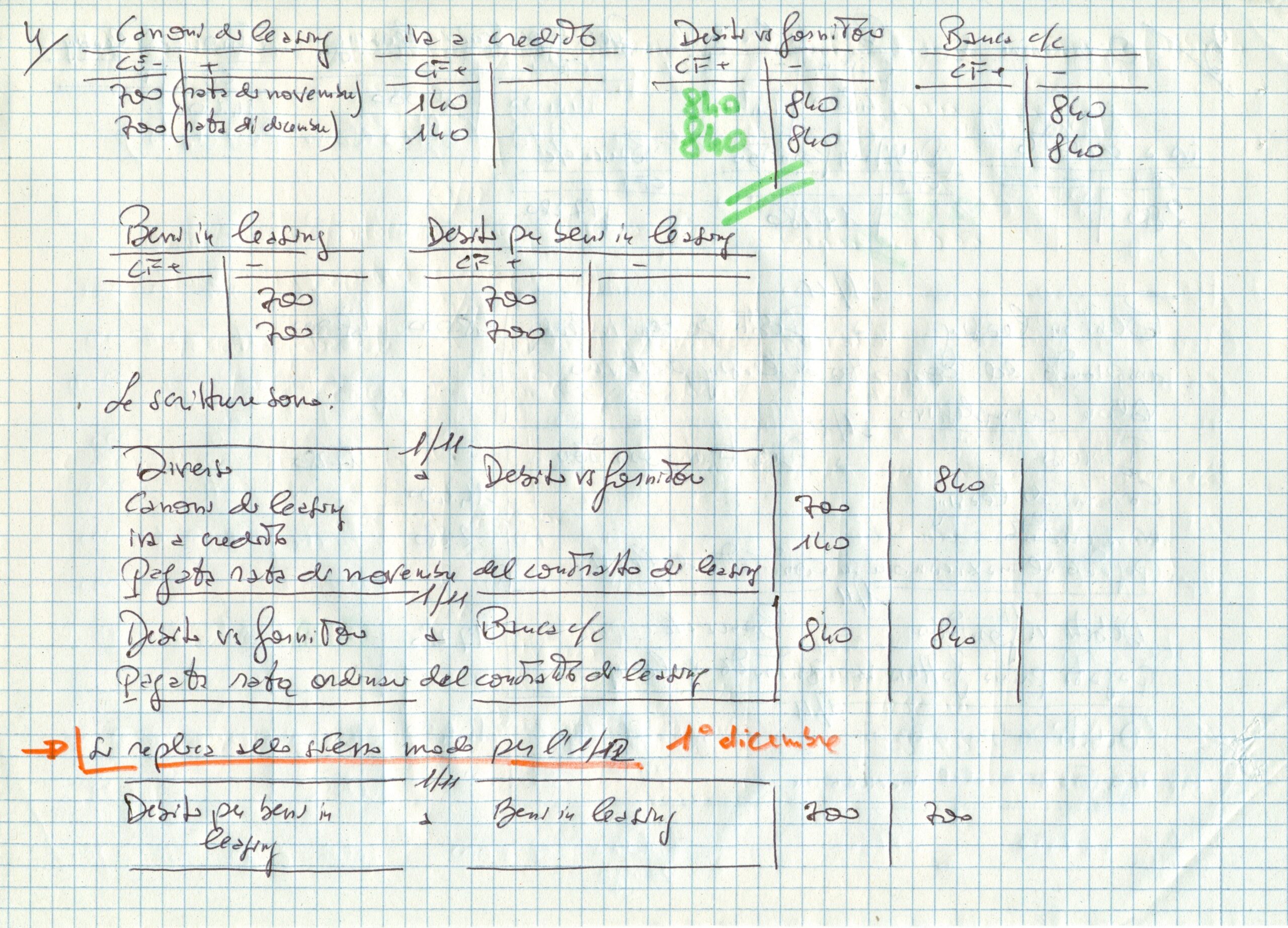

Nell’operazione “b”, come al solito, ci si scorda della scrittura d’impianto per il leasing, “beni in leasing” a “debiti per beni in leasing”. Conti da invertire ad ogni pagamento svolto. Evidentemente quest’attenzione vuol dire pretendere troppo.

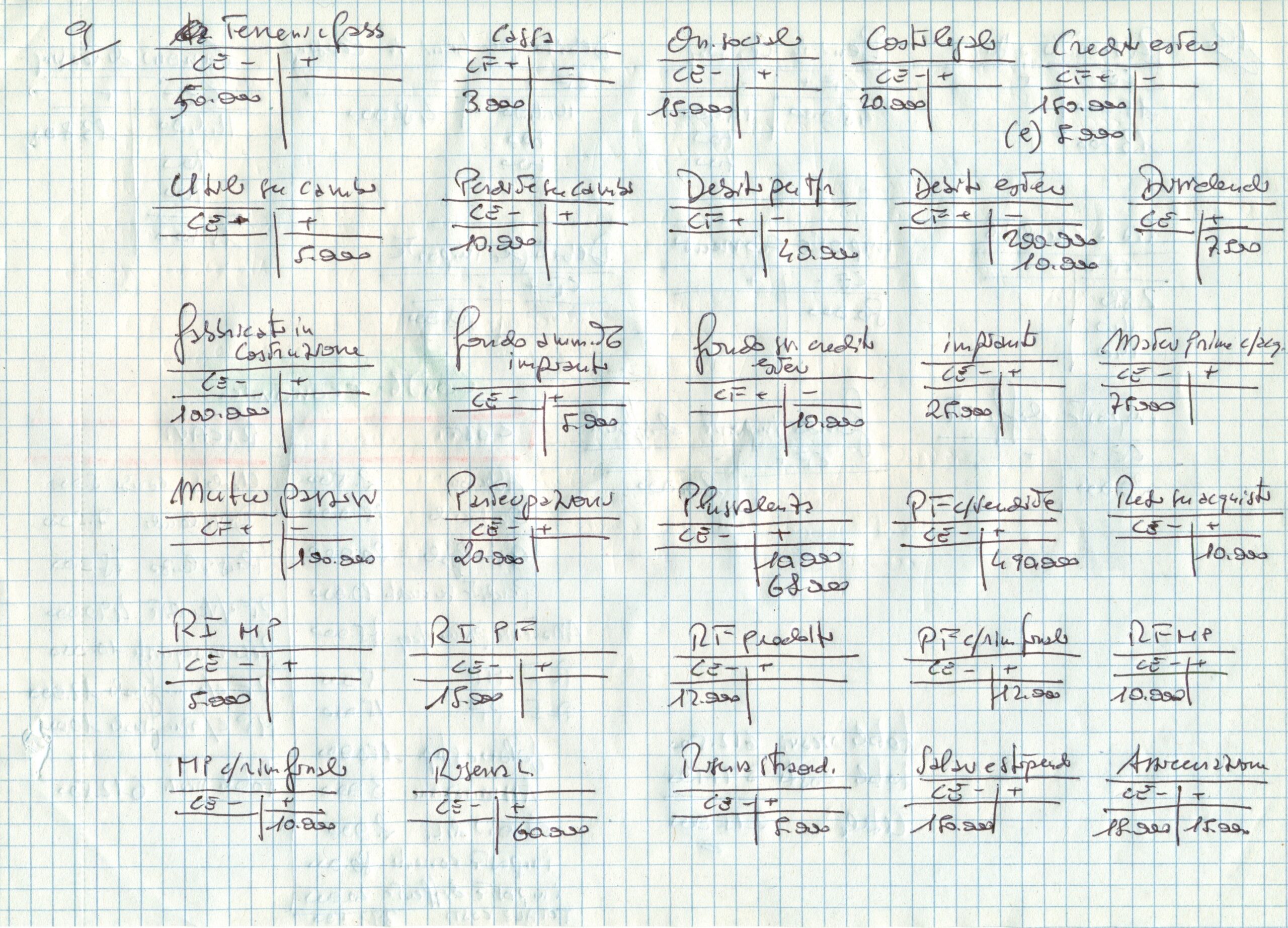

Nello sviluppo dell’esame alla fine, constatando la perfetta uguaglianza tra l’utile calcolato e quello che emerge dalla soluzione ufficiale, non si è proceduto anche a redigere lo SP considerando ormai l’esame completo in ogni sua parte.

Ragioneria altro esame dello stesso 8 gennaio si conclude qui.

A seguire la soluzione ufficiale: