{kind=link}

Il prospetto del patrimonio il cuore pensante del sistema partita doppia

Il prospetto del patrimonio è la base pensante per poter arrivare al concetto di stato patrimoniale. In effetti viene insegnato a scuola, ma senza dargli la giusta importanza. Ne consegue che gli allievi, oggettivamente ci hanno lavorato sopra, ma senza capirne l’importanza. Si viene a perdere in questo modo il valore stesso del modello. Che peccato. Purtroppo per insegnare bisogna aver capito cosa si spiega! Questo non è un concetto acquisito nella maggioranza del corpo docenti della scuola (almeno in Italia).

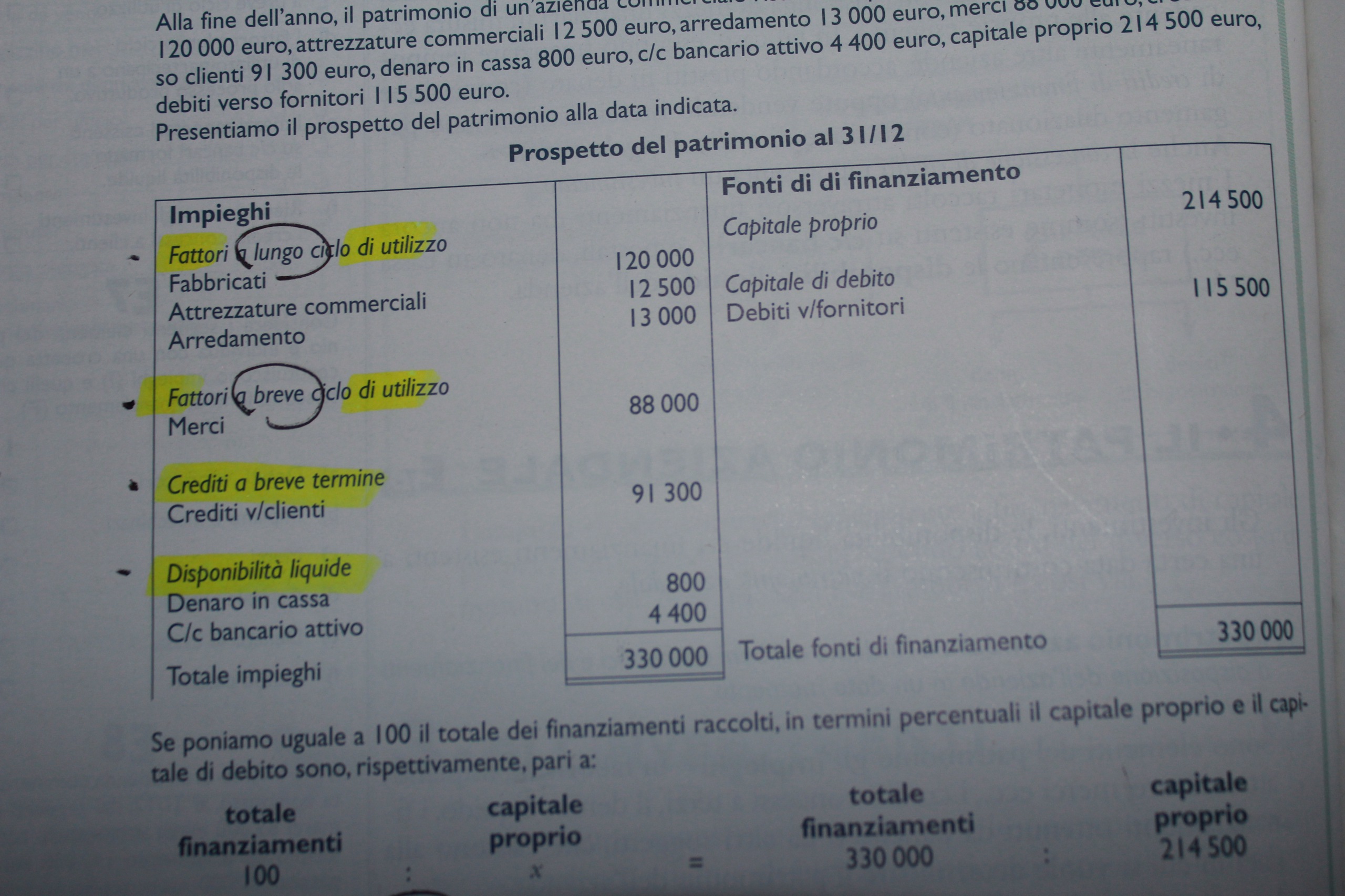

Superata la polemica entriamo nel dettaglio. Il prospetto del patrimonio parte dalla costituzione dell’azienda. Significa che è stato apportato un patrimonio. Nel momento in cui ci sono valori (FONTI) la domanda prima da porsi è come siano stati impiegati. Infatti il prospetto del patrimonio si divide in 2: fonti (a destra) e impieghi (a sinistra).

Tutto ruota intorno alla domanda: che ci abbiamo fatto con i soldi (le fonti)?

Con questo ragionamento abbiamo nelle FONTI delle voci specifiche. La prima è il CAPITALE PROPRIO (il conferimento eseguito per costituire l’azienda). A seguire, sempre nelle FONTI si trova il CAPITALE DI TERZI. Questo denaro “di altri” può presentarsi con 2 voci distinte. La prima è DEBITI DI REGOLAMENTO e la seconda DEBITI DI FINANZIAMENTO. Con il “regolamento” intendiamo la regolazione dei nostri debiti. Nel caso ci avessero concesso 30-60-90 giorni dal fornitore per pagare la merce acquistata è una forma di “finanziamento”. Il valore che pagheremo a “tot” giorni, va iscritto nello fonti.

Quando si indica “finanziamento” ci si riferisce ai prestiti bancari ricevuti.

Terminata l’elencazione delle fonti si procede alla sommatoria e al totale che dovrà SEMPRE essere uguale a quello degli impieghi.

Passando a sinistra, sugli impieghi emergono le seguenti voci. FATTORI A LUNGO CICLO DI UTILIZZO (si tratta di immobili e attrezzature) Quindi FATTORI A BREVE CICLO DI UTILIZZO (le merci acquistate) Infine le DISPONIBILITA’ LIQUIDE E CREDITI. Inutile rammentare che il totale degli impegni DEVE combaciare con quello delle FONTI. Buon lavoro. Il prof.