6

Produzione snella lezione 1; in realtà non è affatto la prima lezione ma la quarta. Vuol dire che non s’approccia alla produzione snella senza aver affrontato con ampiezza e profondità di vedute diversi passaggi preliminari e propedeutici che sono:

- organizzazione aziendale;

- gestione delle risorse umane.

Chiariti concetti come:

- organigramma;

- mansioni;

- carico di lavoro;

- valutazione della prestazione e annessi criteri con formulari;

- politica del personale;

a questo punto possiamo discutere di produzione snella lezione 1.

Qui di seguito è allegato un documento che descrive tutte le 34 presentazioni pertinenti alla prima lezione.

{kind=link}

I grandi concetti da recepire in questa impostazione sono:

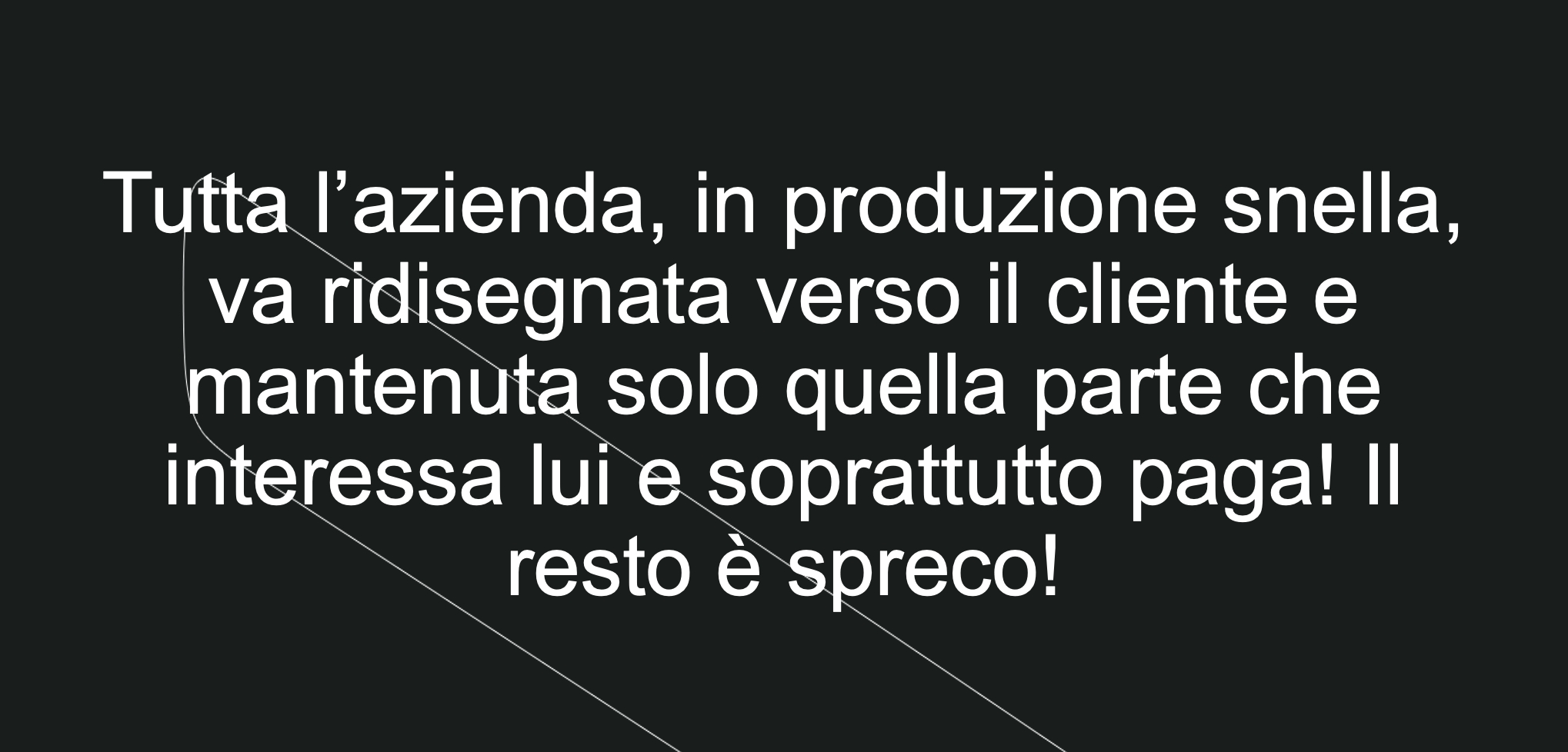

- nonostante il bilancio dell’impresa dia ricavi superiori ai costi e quindi sia in utile, la proposta giapponese è di rimodellare il piano dei conti solo su ciò che il cliente paga effettivamente. Si tratta di un’impostazione diversa e più selettiva. Nasce ora la domanda: è meglio o peggio? La produzione snella nacque per evitare il fallimento della Toyota, quindi emerse come reazione a un rischio concreto di bancarotta. Le aziende che già sono in attivo e lo sono per ampi margini, in tutta franchezza, non è necessario passino ad un livello contabile più selettivo. Se lo dovessero fare, si tratta di una scelta a volte dettata più da una moda che da reali necessità;

- sul concetto di spreco va fatta una precisazione. E’ spreco quello che non paga il cliente, non la risultate di una cattiva gestione del denaro e dei materiali.

- Chiarito il concetto di speco va ripreso in mano l’organigramma e ritagliato per funzioni che interessano al cliente non all’azienda. In quest’azione di ricodifica si segnano le parti che “il cliente” paga e quelle a carico dell’azienda. Qui nasce il problema, l’impresa deve proseguire a mantenere quelle parti, magazzini, uffici o funzioni che il cliente non paga, oppure ha argomenti e strategie tali da coinvolgere il cliente nel pagamento?