{kind=link}

Prestito obbligazionario. Riflessione specifica sul DISAGGIO. Parte 3

Il prestito obbligazionario come prassi, registrazione contabile e concetto si conclude con questa parte 3. Il caso ora in esame è quello più complesso. Sino ad ora si è discusso di imprese, PMI (piccole e medie imprese) che espongono in chiaro il DISAGGIO. Tale procedura NON è invece seguita dalle grandi aziende. In questo “ambiente” il disaggio viene ammortizzato con forme particolari da studiare.

Anziché perdersi in lunghe disquisizioni teoriche, passiamo subito alla nuda e cruda pratica. (Ecco la forza di questi appunti).

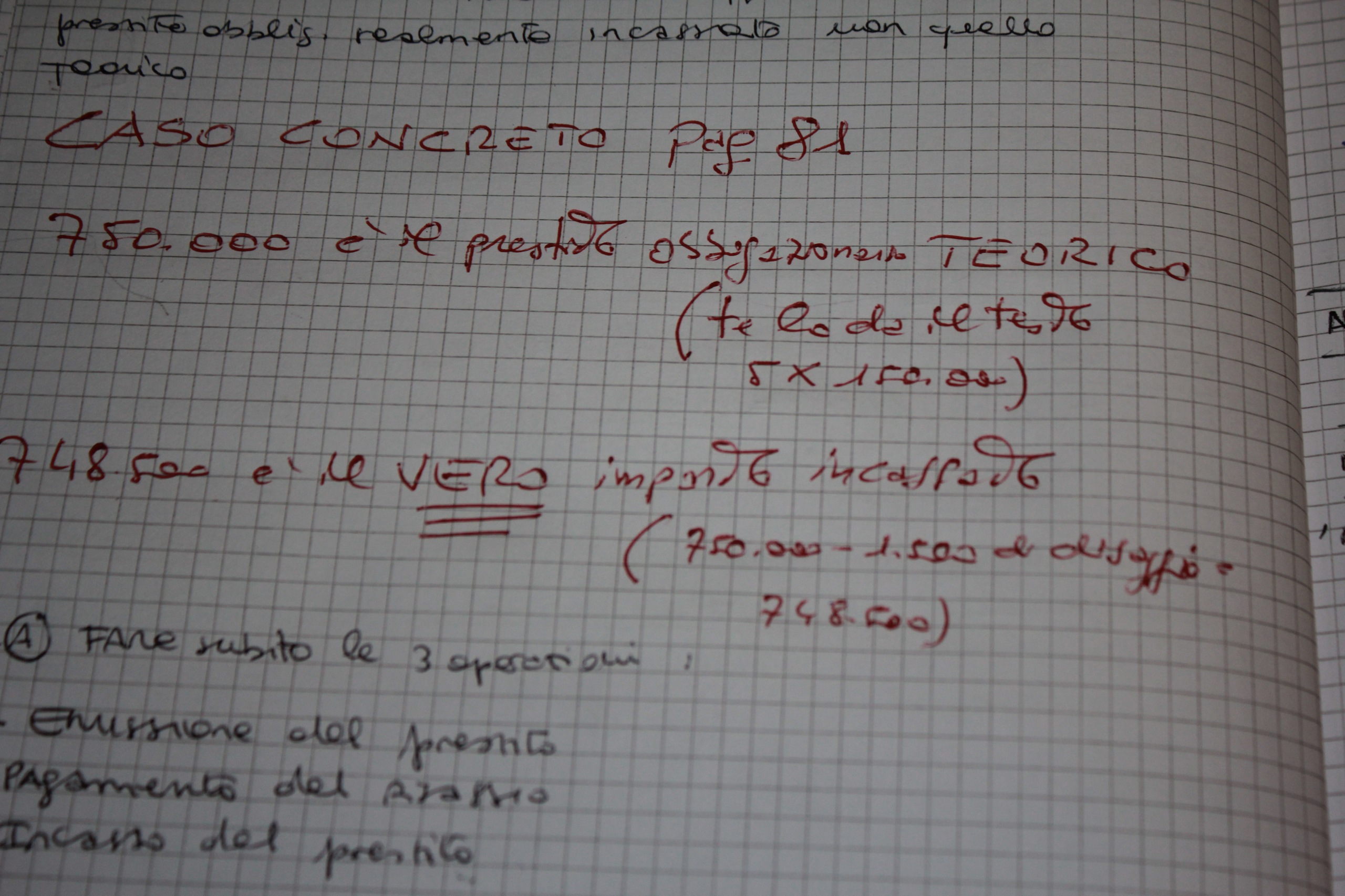

Una Spa emette un prestito obbligazionario per 150.000 obbligazioni da 5 euro l’uno; di fatto sono 750mila euro. Tale operazione comporta un DISAGGIO (richiesto dalla banca come commissione bancaria) di 1.500 euro. Immediatamente serve procedere con 3 scritture che sono:

-

registrazione dell’emissione del prestito;

-

pagamento del DISAGGIO;

-

incasso, in azienda, del controvalore effettivo che sarà l’importo del prestito obbligazionario meno il DISAGGIO.

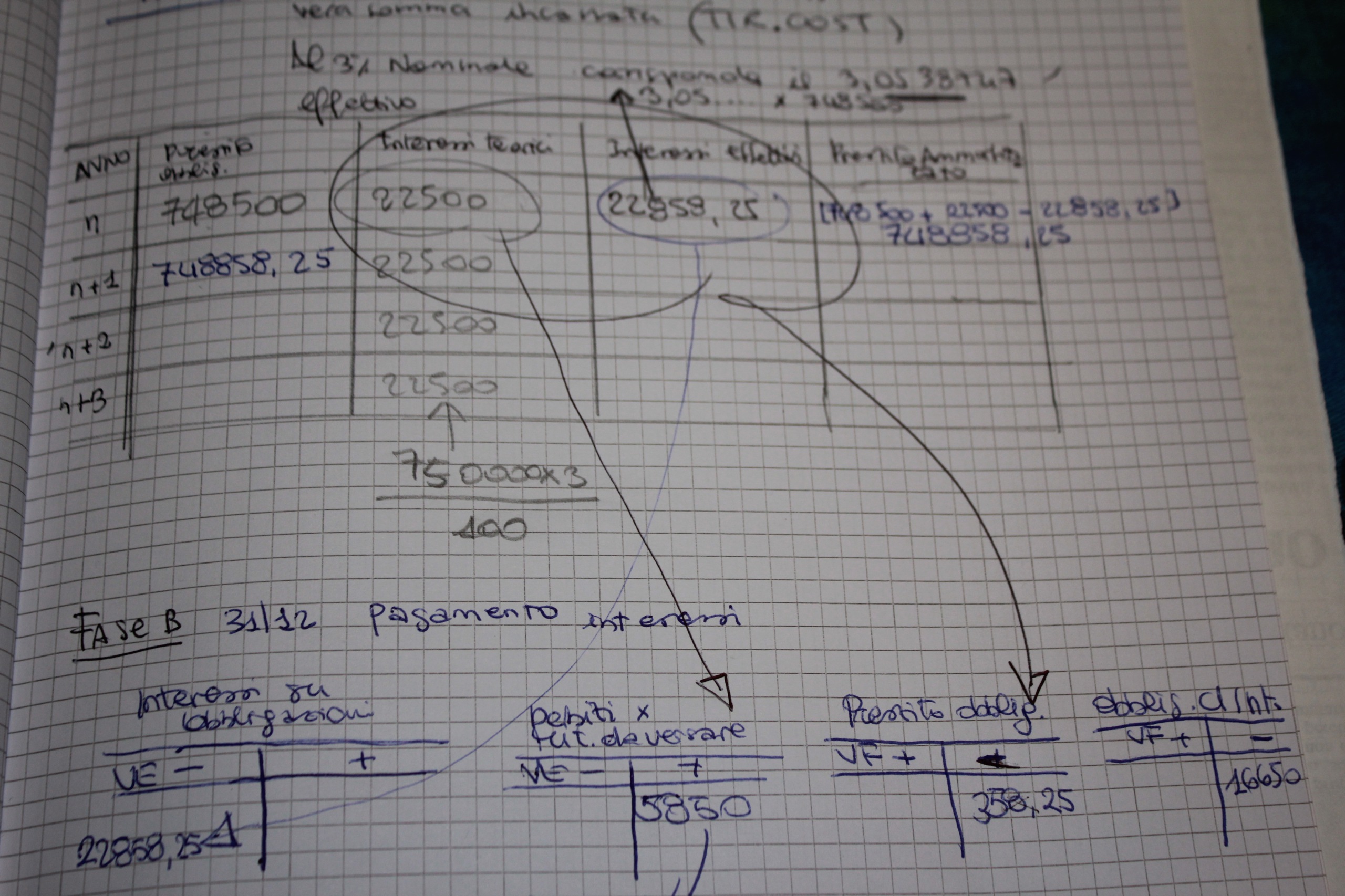

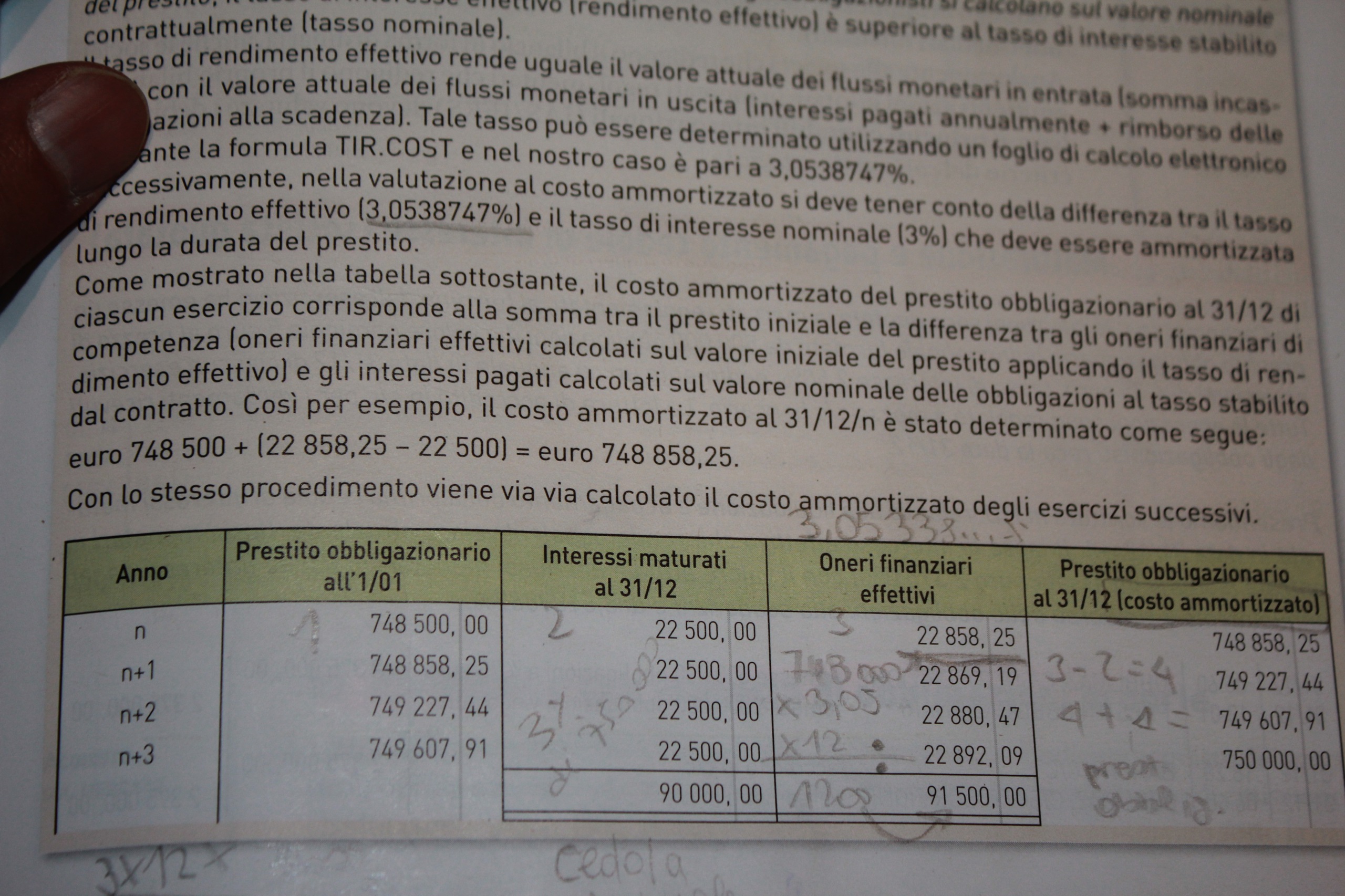

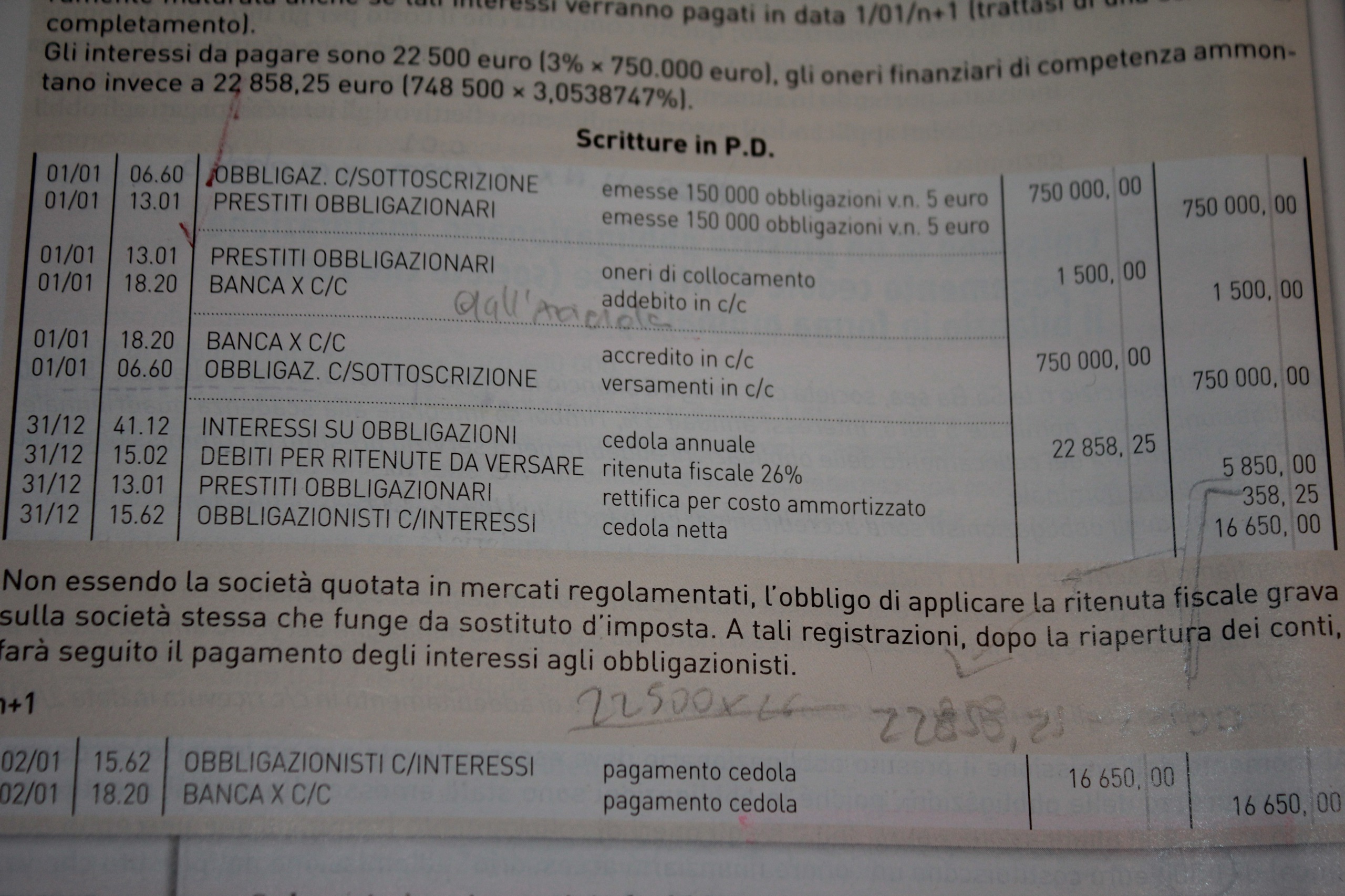

Nella foto numero 5, allegata a questo studio, sono evidenziate le 3 operazioni appena indicate. Fin qui è semplice. Passiamo ora alla parte complicata. Come si nota in cassa, in azienda, non sono entrati 750mila euro ma 748.500. Nonostante la cassa “lamenti” 1.500 euro, il tasso d’interesse riconosciuto all’intero prestito obbligazionario non è mutato per la cifra in meno. Il tasso d’interesse teorico-nominale su 750mila è il 3% già comunicato agli obbligazionisti. Questo 3% però non coinvolge 750mila euro, bensì 748.500! Nei conti interni aziendali serve quindi una correzione motivo per cui il VERO TASSO NON E’ IL 3% MA IL 3,053%. Potrà apparire poco quello 0,53% di differenza ma ha la sua rilevanza.

A questo punto serve redigere una tabella. E’ quanto descritto nelle foto 2-3 e 4 qui allegate.

La tabella distingue tra interesse teorico (quel 3% su 750mila) e interesse reale.

Il prestito obbligazionario ammortizzato emerge dalla differenza tra i 748.500mila euro – l’interesse teorico + l’interesse reale. Ciò vuol dire 748.500 – 22.500 + 22.858,25 = 748,858,25. L’ammortamento proseguirà fino al totale di 750.000 euro in 4 anni.

La novità di questi appunti rispetto al testo è nella spiegazione passo dopo passo. Nel caso qualcosa non sia chiaro, i lettori sono pregati di prendere contatto.