{kind=link}

Prestito obbligazionario nelle modalità di conteggio del disaggio. Questi appunti hanno lo scopo di semplificare lo studio agli studenti. La tecnica utilizzata è per un linguaggio più semplice rispetto al libro di testo. ATTENZIONE però, i presenti appunti non sono scritti in antitesi e contestazione alla dottrina! Stiamo parlando di sinergia tra mentalità diverse.

Prestito obbligazionario. Prima di tutto va capita la differenza che esiste tra AZIONI e OBBLIGAZIONI. Qui interviene il diritto attraverso il Codice Civile, libro IV° “Del lavoro”. Mentre le AZIONI sono capitale di rischio, le OBBLIGAZIONI rappresentano capitale di risparmio. La differenza è abissale, simile a quella tra donna e uomo o il giorno con la notte. Solo un esempio per capirci.

Chi detiene capitale di rischio, può perdere tutto senza che l’azienda, che ha emesso le azioni, sia seriamente danneggiata. Al contrario, con il capitale di risparmio (OBBLIGAZIONI) la perdita del capitale si HA SOLO SE FALLISCE CHI LE HA EMESSE. E’ il caso dell’Argentina 2001 per le obbligazioni di Stato (che poi non sono andare perdute per questioni d’onorabilità dello Stato Argentino). Quindi si annoti che per OBBLIGAZIONI ci sono anche quelle di Stato. Solitamente le OBBLIGAZIONI, di cui qui si ragiona, sono emesse dalle aziende.

Da quanto detto, emerge che le imprese “cercano soldi”. Per questo motivo abbiamo l’emissione di un prestito obbligazionario o di un aumento di capitale con nuove azioni. Le imprese cercano denaro per investimenti e “quadratura dei conti nel ciclo finanziario”. Qui si discute di prestito obbligazionario.

Le obbligazioni SONO SEMPRE EMESSE a un tasso d’interesse fisso. Può essere il 3% come il 7% a seconda del momento del mercato. Solitamente l’interesse viene pagato dopo 6 mesi. Ci sono casi (rari) a “zero coupon” dove viene liquidato il montante (capitale + interesse) a scadenza del prestito (4 o 5 anni dopo). Altro aspetto importante nell’emissione di obbligazioni è la DURATA. Il tempo è sempre fissato: ad esempio 5 anni. Ne consegue che un prestito obbligazionario sarà emesso per un capitale, a un certo tasso, su un lasso di tempo definito.

Ad esempio, nell’esercitazione che segue nello studio 2 (in tutto sono 3) di questa serie avremo:

- emesse 200.000 obbligazioni a 2 euro di valore nominale sotto la pari;

- il prezzo di emissione anziché di 2 euro è pari a 1,95;

- la differenza tra 1,95 e 2 euro per obbligazione produce un DISAGGIO (da conteggiare e contabilizzare)

- le obbligazioni sono emesse per anni 4 al tasso d’interesse del 5%.

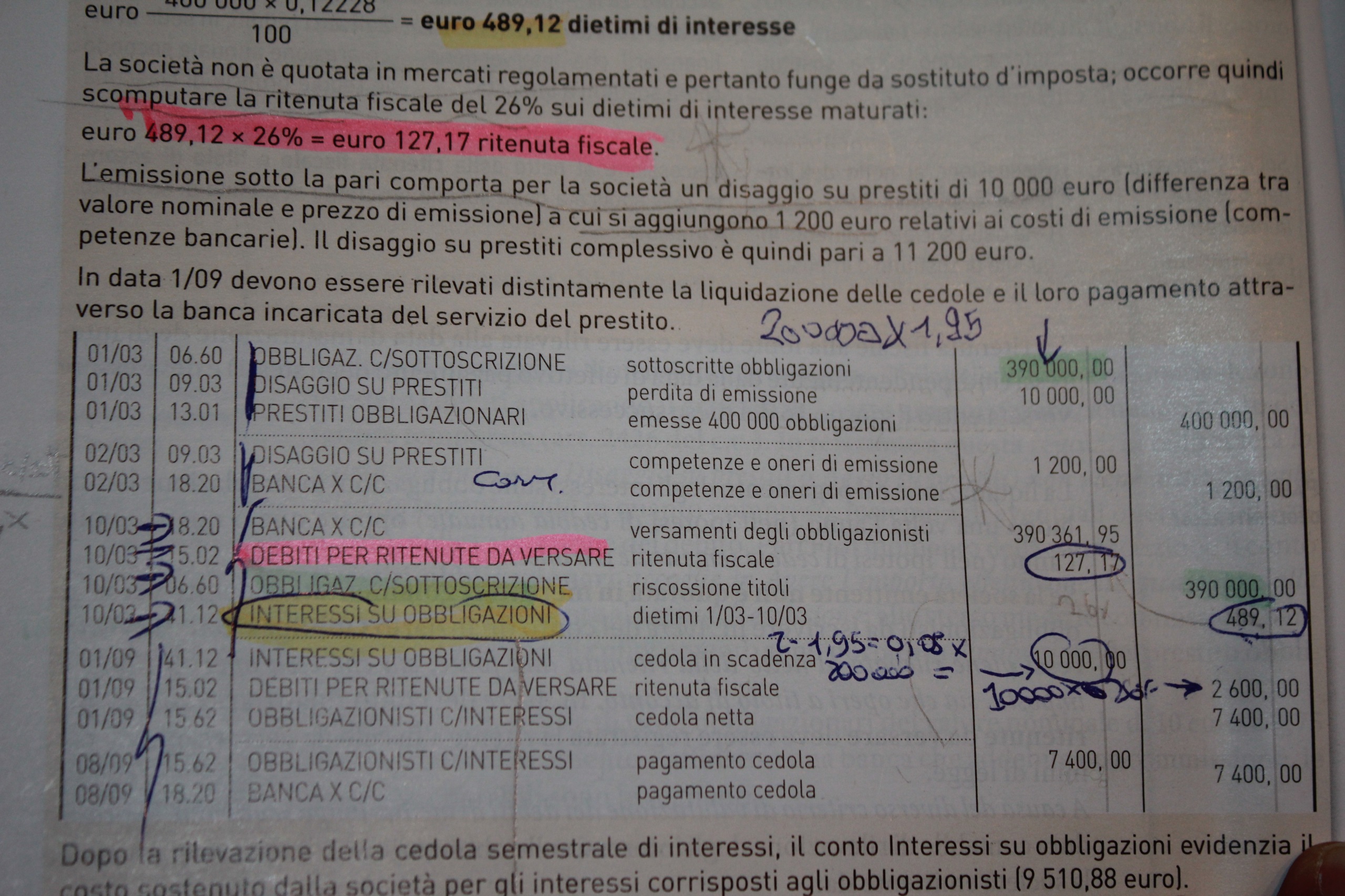

L’immagine che segue anticipa le scritture contabili di emissione e gestione del prestito obbligazionario. La stessa foto verrà riproposta nello studio 2 per meglio capire.

La foto di copertina, un canna di cannone da carro armato, indica che tutto, anche se non sembra, ha delle misure esatte su cui costruire qualcosa. Spesso non ci si pensa a questi aspetti dando tutto/troppo per scontato.