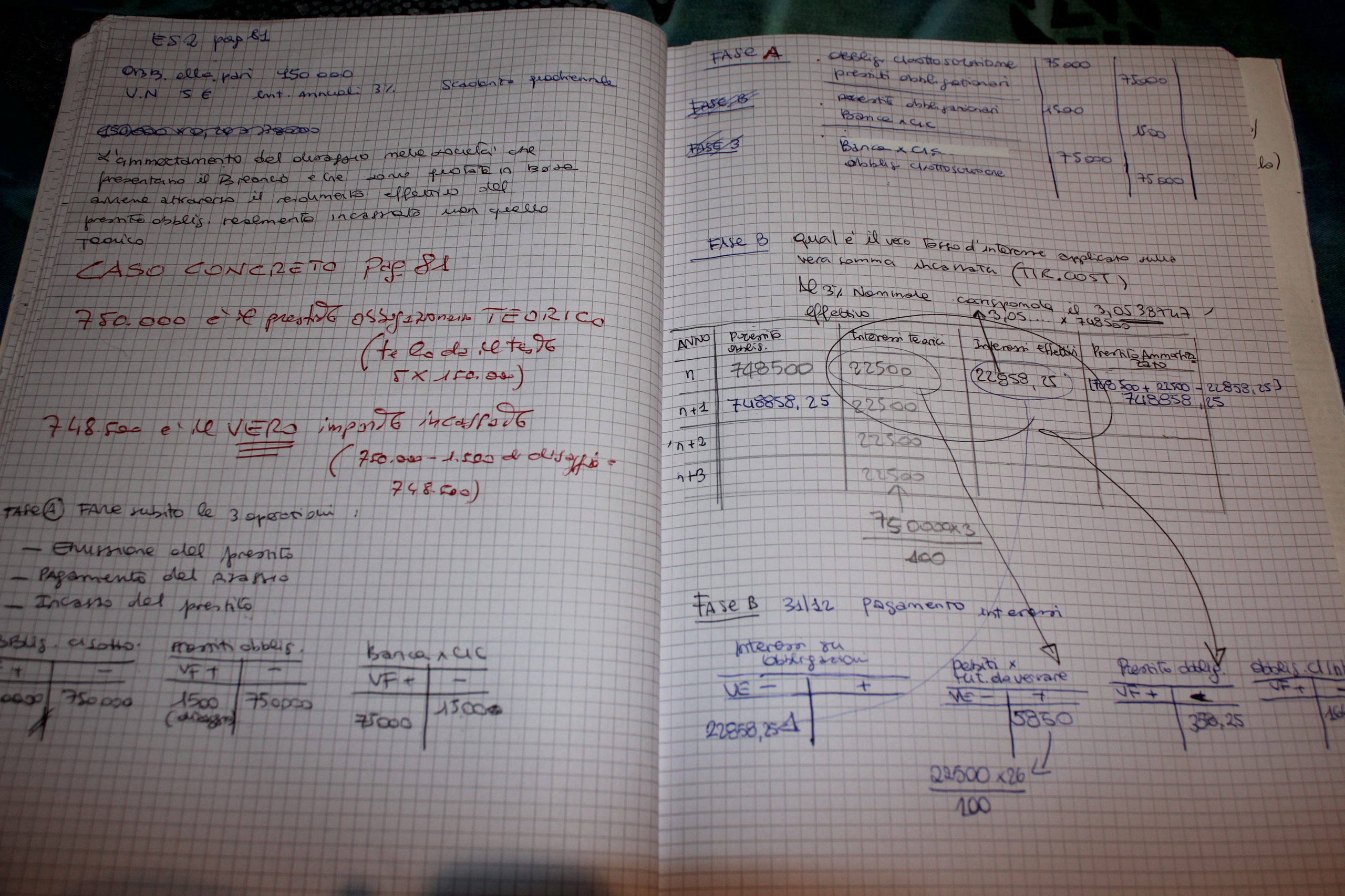

{kind=link}

Prestito obbligazionario. Analisi e spunti di riflessione specialmente su dietimi e disaggio. Parte 2

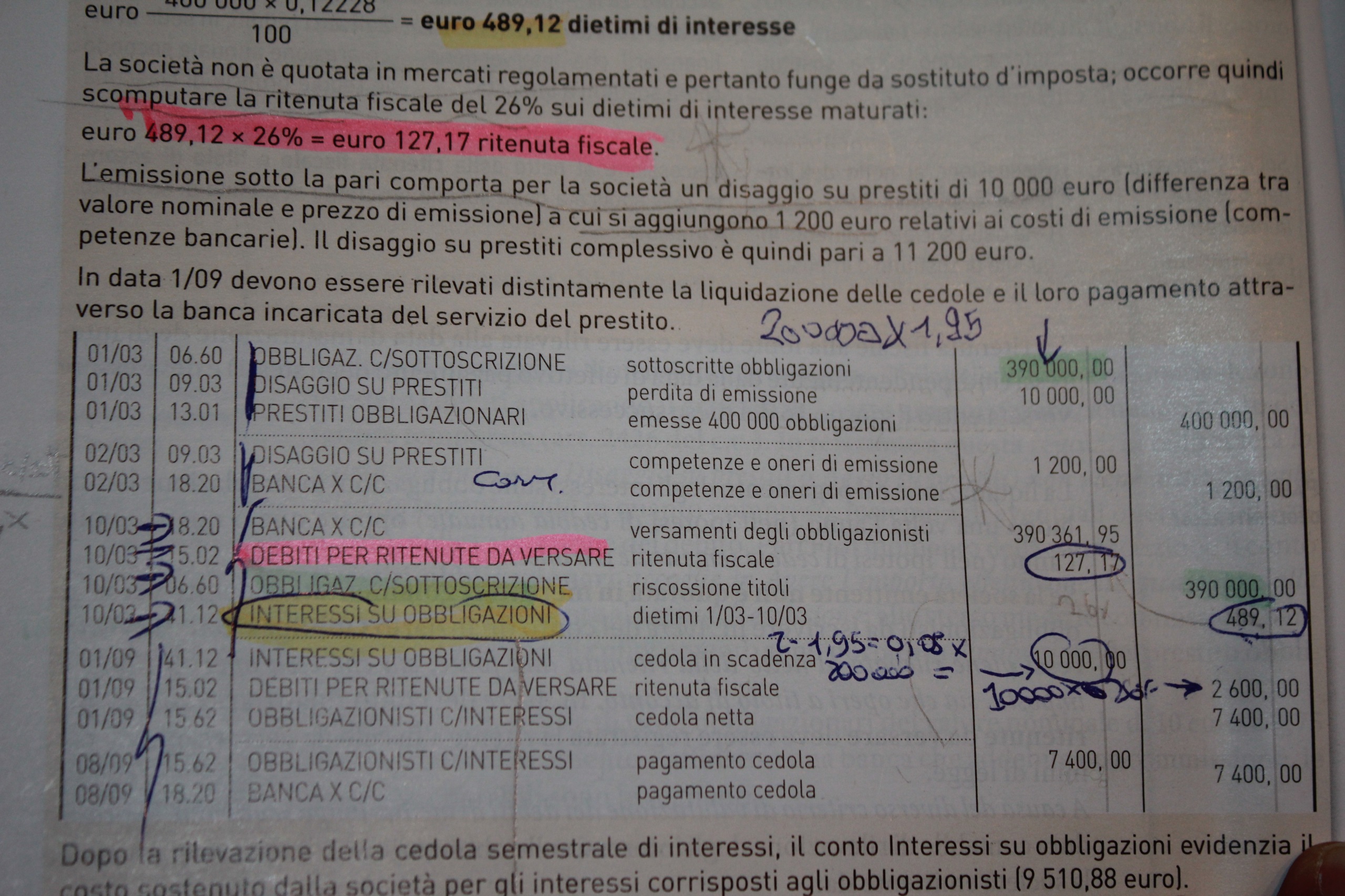

Prestito obbligazionario parte 2, proseguendo lo studio già pubblicato qui riportato in link. Ovviamente la foto è la stessa già studiata precedentemente. Si osservi uno degli incubi di tutti gli studenti: il disaggio. Cos’è il DISAGGIO? E’ semplice: il costo di emissione del prestito! Più nel dettaglio questo costo assume 2 aspetti diversi. Il primo rappresenta il prezzo (la commissione) che la banca chiede per collocare le obbligazioni sul mercato. Il secondo aspetto, che si chiama lo stesso DISAGGIO, si ha nel caso di un’emissione sotto la pari. Rappresenta quel valore in meno che l’azienda riceve emettono i titoli di debito. Mi spiego usando l’esempio qui indicato.

L’azienda ha emesso un prestito obbligazionario di 200mila titoli al valore nominale di 2 euro. A conti fatti si tratta di 400.000 euro. Nelle casse della PMI non entrano però 400mila euro ma 390mila. Perché? Semplice!

Per rendere più appetibile l’investimento, l’impresa ha emesso le obbligazioni “sotto la pari” ovvero a 1,95 euro per singolo titolo, anzichè 2 euro. La differenza di 0,5 euro per singola obbligazione comporta 200.000 per 0,5 ovvero 10.000. Ebbene 10mila euro sono i “soldi” in meno che la PMI riceve nelle sue casse, questa differenza si chiama DISAGGIO.

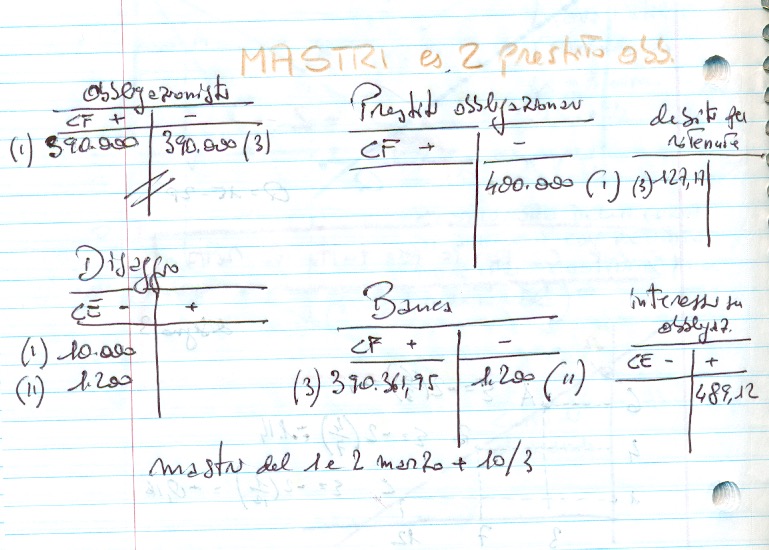

Si osservi nella foto allegata, tratta da un libro di testo, la prima scrittura in P:D. Abbiamo 2 conti finanziari e uno economico (il disaggio). Gli obbligazionisti “ci mettono” di tasca loro 390mila euro a fronte di titoli per 400mila euro. La differenza viene conteggiata in dare del mastro disaggio per 10mila euro.

Non è finita, bisogna anche pagare il disaggio da commissioni bancarie! Ecco che lo stesso mastro DISAGGIO viene ancora addebitato (in dare) per 1.200 euro. A questo punto sono state fatte le prime 2 scritture di emissione del prestito, ma non ancora quella di consegna effettiva dei titoli che avviene il 10 marzo.

Si rammenta che il prestito nasce il 1° marzo, ma viene fisicamente consegnato ai sottoscrittori il 10 marzo. La differenza è di 10 giorni. Il testo ne conteggia 9, pazienza, non sono in accordo. Nei prestiti il 1° giorno conta come interessi a tutti gli effetti come il decimo. Al contrario, (abuso della banca verso i clienti) quando si versa del contante sul proprio conto corrente, la banca applica la valuta il giorno dopo. Non confondiamo un abuso della banca (al momento tollerato) con la giuridicità del conteggio degli interessi sui titoli di debito. Ne consegue che dal 1° marzo al 10 sono 10 gg. Stemperando la polemica e seguendo a forza il testo, ci si adatta ai 9 giorni qui proposti (pazienza).

Tra la data di emissione del prestito e la consegna dei titoli (appunto i 9 gg dal testo) maturano gli interessi! Questi interessi maturati si chiamano DIETIMI.

I dietimi vanno pagati all’azienda emittente dai sottoscrittori delle obbligazioni. In questo modo alla PMI, in banca, non vanno solo i 390mila euro. Saranno versati i 390mila più gli interessi maturati (dietimi) su 9 gg. Tali interessi sono conteggiati dal testo in 489,12. Anche qui c’è una contestazione.

Gli interessi, in ragioneria, si calcolano con la nota formula, I = C*r*t/36.500. Utilizzando questa formula si ottiene un valore di 4 euro superiore a quello proposto dal testo. Pazienza! Si tolleri anche questo. il testo propone altro ragionamento leggibile dalla foto. Comunque arriviamo agli interessi maturati (dietimi).

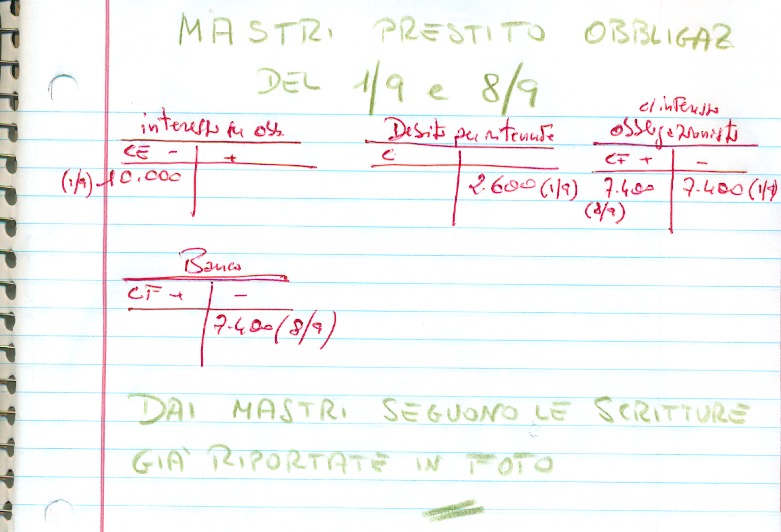

Concludendo: gli obbligazionisti versano nella banca della PMI il capitale di 390mila euro più 489,12 per interessi. Su questi interessi ci sono tasse per il 26% pari a 127,17. La scrittura in Partita Doppia è facilmente comprensibile. Ad ogni modo sono qui, a completamento, indicati anche i mastri dei diversi conti.

Gli interessi sul prestito obbligazionario sono quindi pagati dalla banca agli obbligazionisti. Si prega, prima d’accedere allo studio 3 di questa serie, di leggere e capire i mastri segnati nella foto 2.