Parziale di Ragioneria come esame veramente semplice che utilizzo con gli studenti alle prime armi.

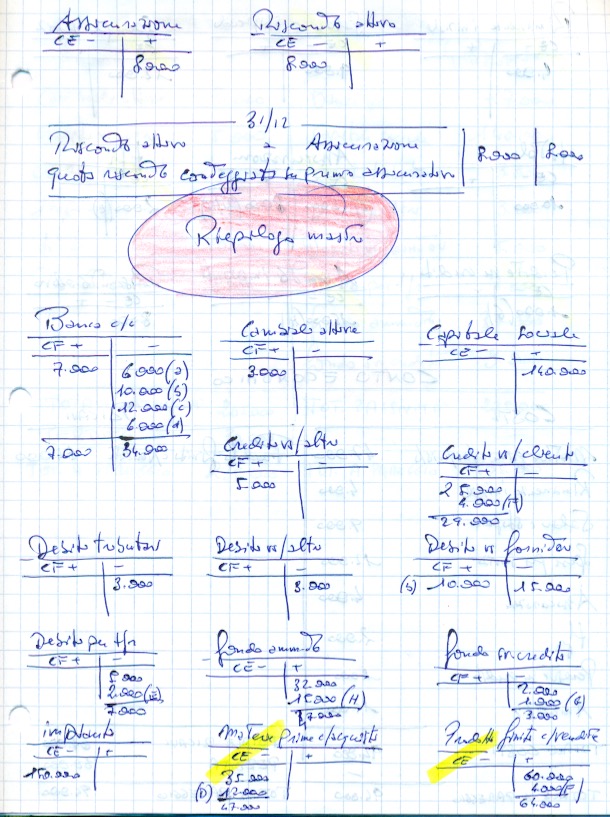

Come sempre, si veda l’allegato 1, si apre il PIANO DEI CONTI che è rappresentato dalla maschera iniziale e relativi importi.

Solitamente assegno ai miei studenti, prima di procedere, la verificare della situazione bilanciante, ovvero controllare quali conti sono da indicare nel CE e quali nello SP.

Si tratta di una procedura poco seguita dagli altri docenti, ma nella quale credo intensamente perchè aiuta e abitua lo studente a capire la natura dei diversi conti.

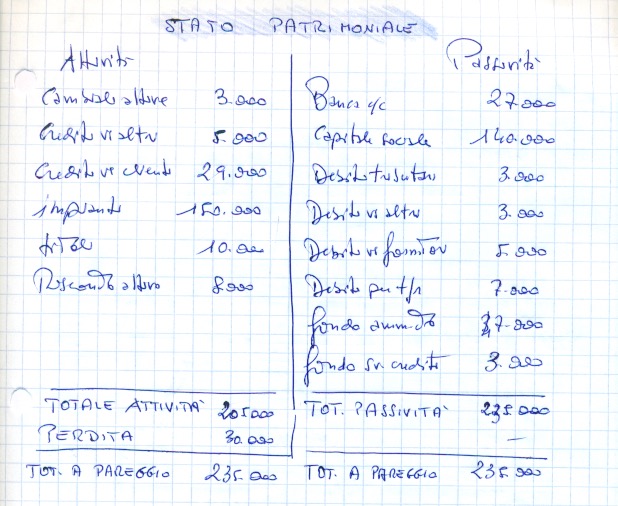

Assodato che ci troviamo in piena quadratura tra CE e SP possiamo proseguire.

La quadratura vuol dire che abbiamo un valore uguale tra il dare l’avere nel CE e altrettanto per lo SP, però questi importi non devono corrispondere tra il conto economico e lo stato patrimoniale.

Di questa pre fase d’elaborazione del testo d’esame qui non c’è menzione come invece usualmente applicata sugli altri temi svolti e qui presentati.

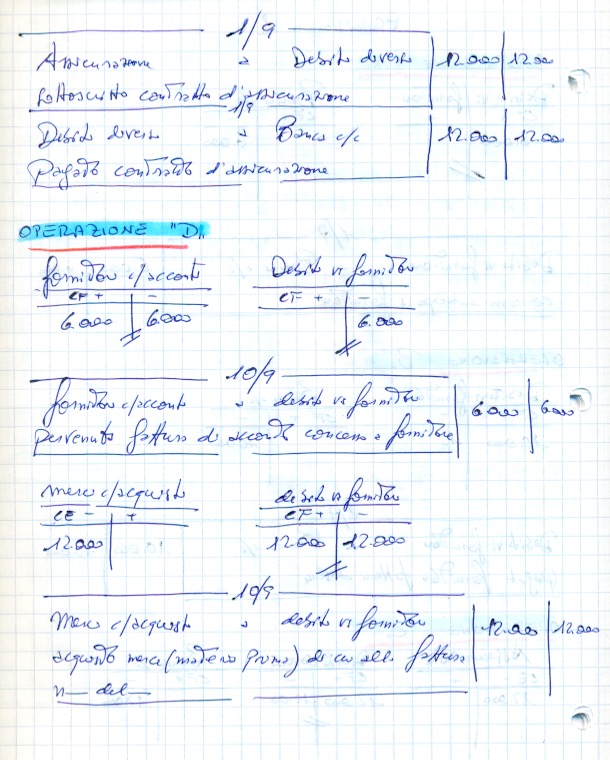

Commentando le diverse operazioni c’è subito da notare in A un qualcosa che mette in difficoltà gli studenti alle prime armi.

Considerato che viene corrisposto UN ANTICIPO a fornitore, ci troviamo il mastro del conto “Debiti vs/fornitori” con il valore in dare anziché in avere come solitamente accade. Nessun problema, è giusto così.

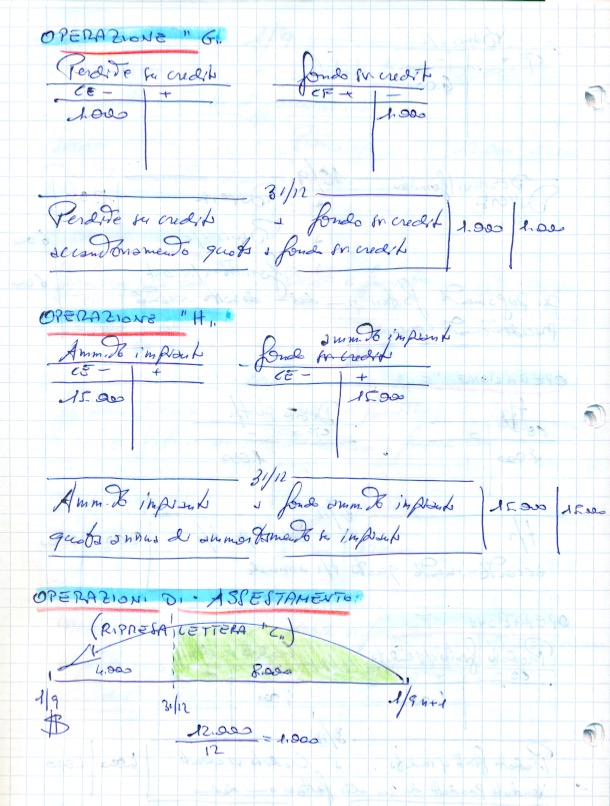

Attenzione all’operazione C. Anche qui gli studenti si confondono. Non ci sono dubbi che si tratti di un risconto, ma che a questa data non emerge.

Mi spiego. L’operazione C va registrata regolarmente il 1° settembre (si veda allegati 2 e 3) e il RISCONTO emerge SOLO al 31.12 (vedi allegato 5)

Non va confusa l’operatività degli atti di gestione, che segue il suo normale andamento, RISPETTO alle operazioni d’assestamento al 31.12

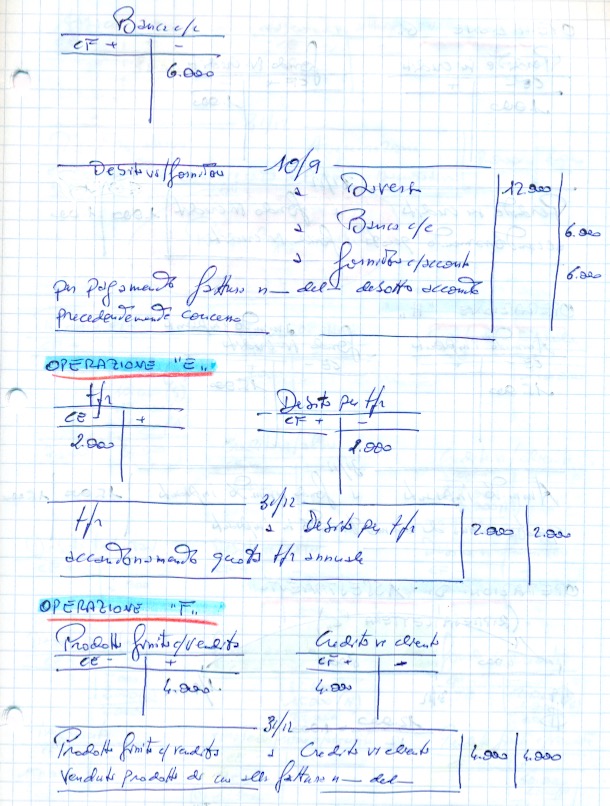

Anche in questo parziale di Ragioneria, come SEMPRE E IN TUTTI GLI ESERCIZI, ci sono delle operazioni di conclusione al 31.12 da ricordare.

Si noti infine, dopo l’operazione di Riepilogo Mastri, come quelli dei conti economici sono stati evidenziati per redigere il Conto Economico.

Questo parziale di Ragioneria non presenta problemi ed indica un buon livello di partenza per lo studente.