{kind=link}

Merci conto rimanenze iniziali maggiori di quelle finali: un dramma!

Nella situazione contabile del conto economico detta “situazione economica” in dare, tra i costi, sono registrate le merci c/rimanenze iniziali. Non solo ci sono anche le materie prime c/ rimanenze iniziali. Questi valori sono contrapposti ai ricavi. In quest’ultimi troviamo ovviamente sia le merci c/rim. finali sia le materie prime c/rimanenze finali. Attenzione alla differenza tra merci e materie prime!!!

Il concetto è riconducibile alla discussione sul valore del patrimonio aziendale.

QUANTO VALE L’AZIENDA?

In pratica la ricchezza come denaro l’azienda li ha sia in banca, nel conto corrente sia in magazzino come merci o materie prime. Ecco dove si trova il “deposito” di ricchezza dell’impresa. Questa è la visione statica cui si contrappone quella dinamica con il fatturato. Alla domanda quanto vale un’impresa la risposta è il fatturato e il suo patrimonio.

Per patrimonio s’intende il capitale proprio, il magazzino e il denaro in banca. Solitamente il magazzino vale il 25% dell’attivo circolante mentre la liquidità appena lo 0,5%. Questi sono concetti da applicare nel bilancio riclassificato.

Tornando al tema di questa riflessione, ovvero al bilancio civilistico, tutti siamo abituati a un merci c/rim. iniziali minore di quelle finali. Questo sia per i prodotti sia per le materie prime.

Il problema è quando ci troviamo il contrario con le iniziali MAGGIORI delle finali. Che si fa?

Qui serve una precisazione per proseguire.

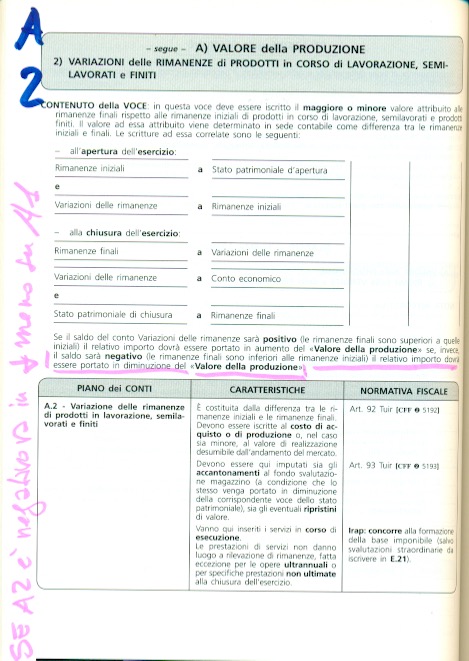

Nel conto economico in A2 ci vanno solo prodotti finali (se questi maggiori degli iniziali) e non le materie prime che troviamo in B11.

In B11 Le materie prime finali posso essere sia maggiori delle iniziali sia minori, comunque qui registrate; ciò che cambia è il segno. Trovandosi nei costi, nell’elencazione dei costi, il valore positivo è registrato in meno, con il segno meno. Al contrario il valore negativo (iniziali maggiori delle finali) resta sommato ai costi con segno meno. Su questo punto a richiesta è possibile tornarci sopra.

Tornando alle merci c/rimanenze finali, se dovessero essere inferiori alle iniziali, quindi abbiamo un valore negativo, ci sono 3 vie:

a) quella ufficiale da manuale, che prevede siano conteggiate IN MENO ad A1;

b) altra procedura “originale”, ma non per questo “sbagliata”, è conteggiare il valore negativo in B11 con il suo segno. Azione che richiede sia compensata con il segno delle materie prime che potrebbe essere diverso (per questo si segna il saldo)

c) registrare questo valore in negativo in A2 il che NON comporta falsare il bilancio, perché le cifre alla fine quadrano, solo che non è uso farlo. Sarebbe un’eccesso d’originalità che solitamente scandalizza, per quanto il valore del bilancio e quindi la sostanza non cambi.

Il consiglio è d’adeguarsi alla normativa tenendo sempre acceso il cervello su strade alternative.

Il senso e lo scopo di questo studio è nello smettere di guardare al bilancio come se fosse un “totem” inamovibile! In realtà, a parità di valore, possiamo spostare alcune voci senza compromettere la trasparenza e significatività del bilancio. Non acquisire questa mentalità pregiudica poi nella redazione del bilancio riclassificato. Il riclassificato è molto importante e gradito alle aziende rispetto al bilancio civilistico finalizzato solo al pagamento delle tasse! E’ nel riclassificato che si comprende se un’impresa ha un futuro o sta per chiudere.

In gamba, il prof.