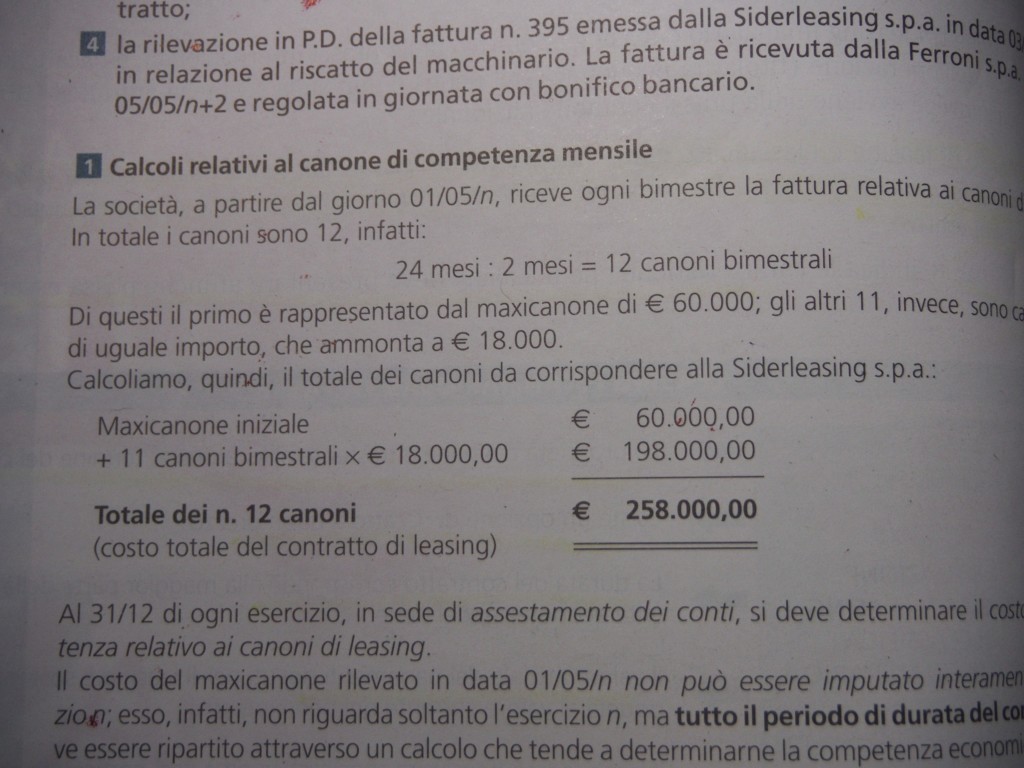

{kind=link}

Maxicanone per leasing, puntata 5, quella finale. In questo studio si analizzano due criteri diversi di registrazione del maxicanone come già anticipato nello studio numero 4.

Come da rito si allega il link del precedente articolo già pubblicato:

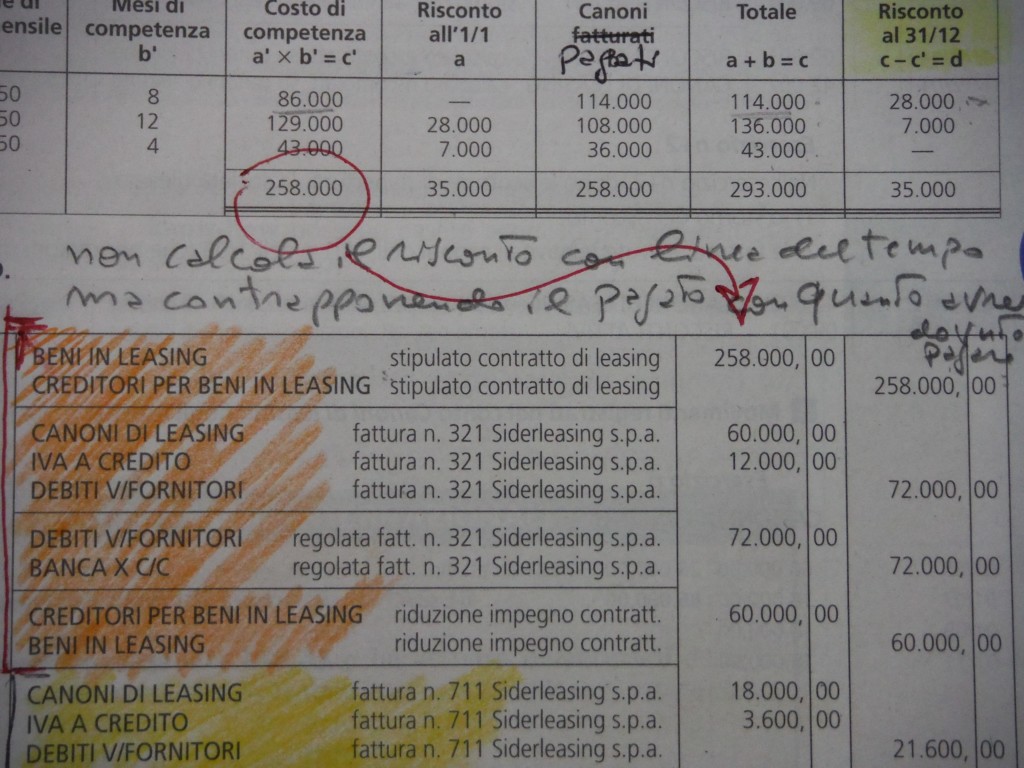

Come visibile dalle due foto qui allegate emergono 2 criteri di registrazione.

LeMonnier (considerato qui la retta via) registra nella scrittura:

————————————– data —————————————

Beni in leasing a creditori per beni in leasing

————————————– ——————————————

il valore complessivo del contratto includendo il maxicanone nel leasing. Si guardi l’immagine ormai nota e già studiata nei precedenti studi.

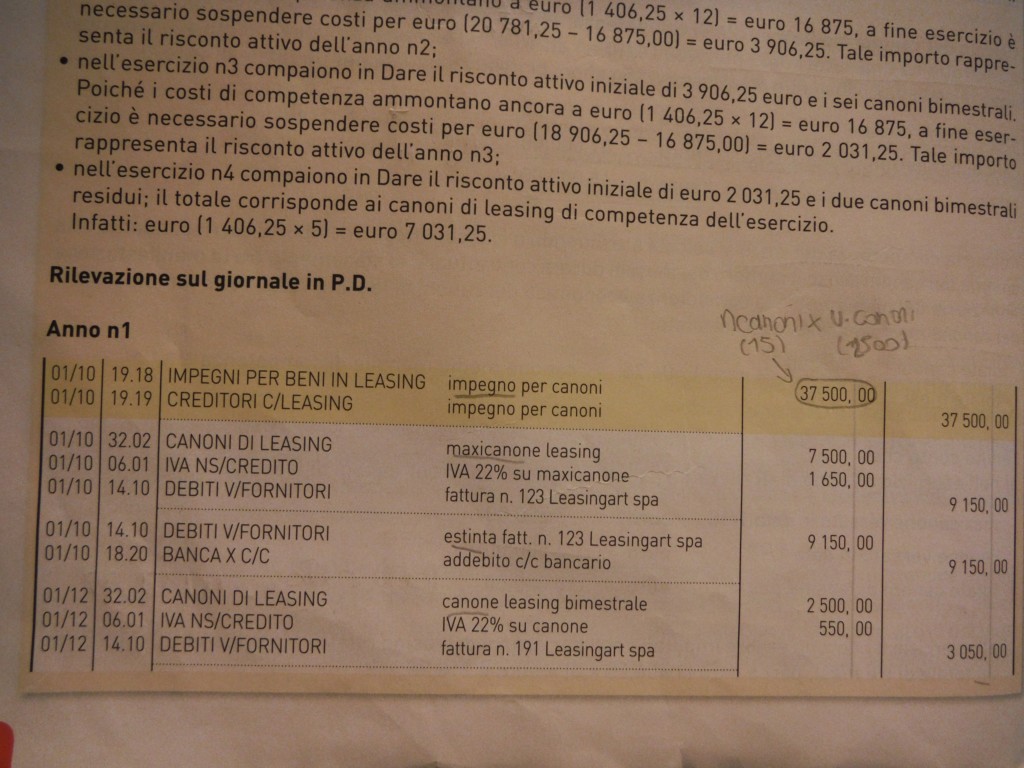

Al contrario Tramontana, che qui è contestato, nella stessa scrittura appena indicata, registra il valore del contratto MENO il maxicanone. A questo scopo si guardino le foto qui allegate.

Chi ha ragione torto? Francamente, dopo 40 anni di ragioneria, il pensiero della scrivente è che sia errato il sistema di registrazione proposto da Tramontana.

Questa critica nulla toglie al valore che Tramontana ha maturato nella storia della Ragioneria in Italia essendoci tutti formati su testi di questo editore e precisamente scritti da Astolfi, Rascioni & Ricci.

La soluzione sui criteri di scelta tra un metodo e l’altro è affidata a questo punto al docente a patto che lo studente sappia ben descrivere le due tipologie chiedendo consiglio.

E’ molto improbabile che il docente in carica sia a conoscenza della tematica a meno non sia maturo e preparato. Però d’insegnanti di Ragioneria con spessore professionale e maturi ce ne sono veramente pochi.

Praticamente è sano che lo studente (non quello svogliato) spieghi al docente la diversità di calcolo del maxicanone per leasing e chieda come comportarsi negli accertamenti che seguiranno.

Con quanto qui scritto si è certi d’aver consegnato agli allievi un’opportunità per ben figurare in classe con i compagni e agli occhi dell’insegnante.

In gamba, il prof!