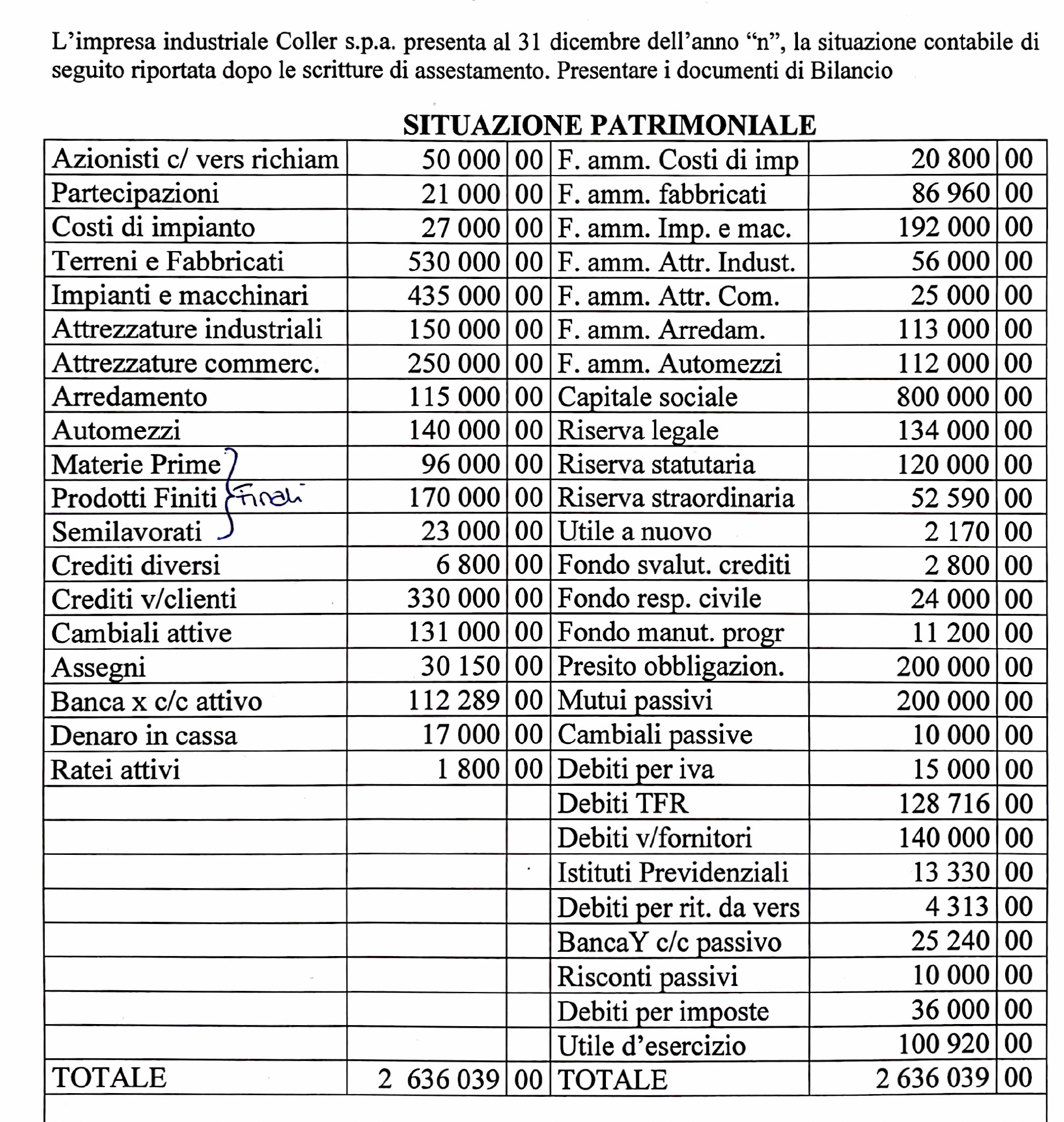

{kind=link}

Maturità 2019.4 in prosecuzione rispetto agli studi già pubblicati (in tutto al momento 5).

Chiarito il RAI (reddito ante imposte) si prosegue a “salire” nel CE ipotizzando zero sia per la gestione atipica, sia straordinaria (non abbiamo ceduto nessun bene strumentale). Altro discorso invece per la gestione finanziaria.

Qui va valutato tutto il capitale di terzi (che al momento non abbiamo). Un capitale di terzi dove sicuramente il TFR è rivalutato (per legge) dell’1,5% e il resto, specie di natura bancaria “soffre” un 7% d’interessi. Relativamente all’esposizione verso i fornitori, di solito, non ci sono interessi da conteggiare nei 30-60-90 giorni concessi per pagare. Resta però da conteggiare il capitale di terzi in quanto quello proprio lo conosciamo e già utilizzato nel calcolo del ROE.

Per procede serve ipotizzare un livello di leverage (è un altro indice che collega il capitale di terzi al proprio) che sia in linea con la normalità delle imprese e con questi valori di ROI e ROE già indicati. L’idea è applicare un leverage al 2,5 (questo indice si muove tra un valore di 1 – che rappresenta il massimo dell’efficienza, a un 4 – ovvero l’anticamera dal fallimento).

Con un leverage al 2,5 la formula diventa: x (ovvero il capitale investito, quindi proprio + terzi)/(ovvero fratto, diviso) capitale proprio.

Tradotto vuol dire 2,5 = x/16.120.000

x = 40.300.000

Ne deriva che il capitale di terzi sarà 40.300.000 – 16.120.000 = 24.180.000

Come già indicato su questo valore gravano interessi differenziati che oscillano tra un minimo del 1,5 e un massimo del 7%

In questa forbice si consiglia di stabilizzarsi sul 3% il che comporta interessi negativi pari a 725.400

Ottenuta la gestione finanziaria è possibile tornare sul CE ed ottenere il Reddito operativo che sarà 1.945.517 + 725.400 = 2.670.917

ORA LA PROVA!

Il Roi indicato è pari all’8% e ora abbiamo sia il reddito operativo sia il capitale investito che vanno verificati!

2.670.917/40.300.000 = 0,066 ovvero il 6,6 che non corrisponde all’8 per cui serve una modica!

Tale variante comporta che il Reddito operativo pertinente al Roi all’8% è pari a 3.200.000

Con questa “quadratura” consideriamo il Ro 3.200.000 e gli interessi pari a (3.200.000 – 1.945.517) 1.254.483

Maturità 2019.4 prosegue in successivo studio.