{kind=link}

Margine di contribuzione. Il primo pensiero che corre di fronte a questo margine riguarda la partecipazione alla formazione dell’utile da parte del prodotto che stiamo analizzando. E’ un ragionamento corretto, ma non basta.

Ecco il punto! Il margine di contribuzione non è solo una partecipazione all’utile.

Partiamo dall’origine per spiegarci meglio. Che non si confonda il margine di struttura con quello di contribuzione (accade spesso).

IL MARGINE DI STRUTTURA SPIEGA SE LE IMMOBILIZZAZIONI AZIENDALI SONO ADEGUATE ALLA MASSA DI CAPITALE INVESTITO.

Per calcolare il MARGINE DI STRUTTURA serve un indice, quello detto leverage. Va ricordato come l’indice è un rapporto, mentre il margine una sottrazione.

Leverage = capitale investito (il totale delle fonti da Stato Patrimoniale) e il capitale proprio.

Il leverage ci da un numero (non una percentuale) che oscilla tra 1 e 4. Questo numero va esteso e rappresenta il margine di struttura. Prego osservare qui sotto l’estratto da un testo di preparazione all’esame di Stato.

Si noti come il MARGINE DI STRUTTURA sia la differenza tra il capitale proprio, la “x” e il risultato già dato dal leverage esteso a valore numerico in milioni. Credo che la foto già allegata chiarisca ogni aspetto.

Definito il MARGINE DI STRUTTURA ora si passi finalmente al MARGINE DI CONTRIBUZIONE. Anche in questo caso si osservi la seconda grafica che ci da una prima idea di questo margine.

A questo punto, entrando nel dettaglio del margine di contribuzione, serve fare un’importante distinzione (quello che i testi solitamente non spiegano). Va distinto IL BREVE PERIODO DAL LUNGO. Cosa vuol dire?

Nel breve periodo per produrre e vendere, solitamente si considerano solo i costi variabili (quindi il costo primo). L’importante è vendere per collocarsi sul mercato!

Passando, in ambito di sostenibilità della produzione dal breve tempo (8-10 mesi) al lungo periodo (fino a 3-5 anni) entrano in campo i costi fissi!

I costi fissi vanno distinti tra “specifici” (quelli pertinenti alla produzione) da quelli “generali”. Il centralinista come il portiere all’ingresso dell’azienda sono certamente costi fissi ma certamente generali e non specifici come gli operai in produzione.

Si apprezzi la grafica 3 che spiega come il costo fisso si rappresenti graficamente in forma diversa tra il breve tempo e il lungo periodo.

Detto ciò, non è finita. Ora serve stabilire quale, tra le più produzioni, è quella che rende di più. In pratica chi ha un MARGINE DI CONTRIBUZIONE più alto. Ecco a cosa ci serve il primo margine!

Il rapporto tra il primo margine e la quantità prodotta, considerando le diverse produzioni, ci indica quella che è meglio venduta e rende di più.

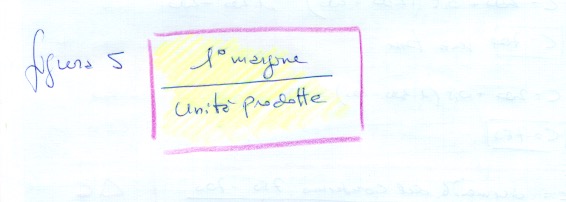

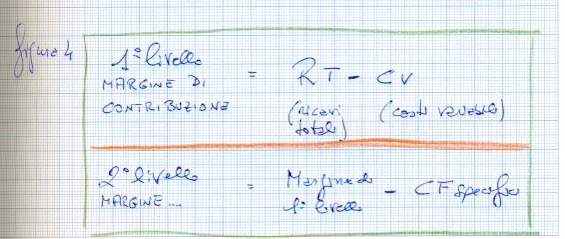

Si allega la grafica 4 per spiegare il primo e il secondo margine di contribuzione. Infine la grafica 5 per il calcolo della redditività di produzione tra linee di prodotto diverse.

Per un esercizio pratico si prega di proseguire lo studio qui presente in altro studio dal titolo margine di contribuzione/2.