{kind=link}

Leva finanziaria e complessità di comprensione. La leva, come tutte le leve, aiuta a sollevare carichi molto più pesanti rispetto quello che solitamente si potrebbe fare. Anche in questo caso viene rispettata la regola di base, ma c’è un però da chiarire. Un eccesso di leva finanziaria rappresenta un pericolo mortale.

Per spiegarsi è sano utilizzare una metafora. Un bicchiere di vino è buono e da gusto al cibo, ma 5 bicchieri rendono troppo allegro il commensale fino a portarlo alla sbornia verso il 10 bicchiere. Perchè 1 o 2 bicchieri esprimo gusto per la vita e 8-9 uno schifo? Di mezzo c’è la giusta misura come in tutti fatti della vita. La leva finanziaria non fa eccezione.

All’atto pratico la leva finanziaria è una divisione. Questo rapporto (divisione e rapporto hanno lo stesso significato) indica al numeratore cosa è stato fatto con i fondi dell’azienda e a denominatore il valore di capitale proprio.

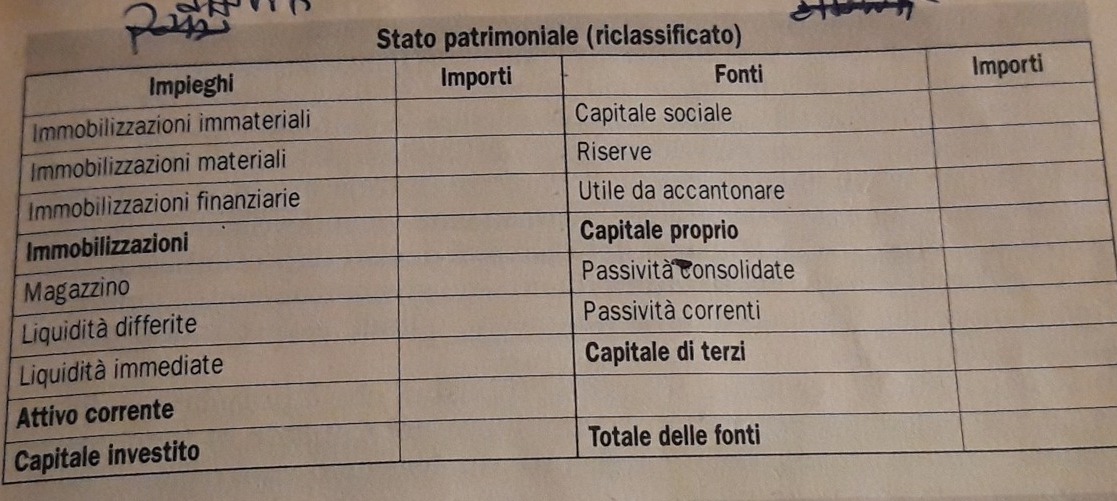

Conviene fare un passo indietro. Lo stato patrimoniale riclassificato esprime in avere le FONTI e in dare gli IMPIEGHI.

Tradotto vuol dire che le FONTI indicano chi ci ha messo i soldi, mentre gli IMPIEGHI che cosa è stato fatto con quei soldi.

I “soldi”, nelle fonti, possono essere solo di due tipi: propri e di altri.

Nel caso specifico della leva, si prendono in considerazione i soldi propri. Questo si capisce facilmente perchè nei testi è indicato come capitale azionario. Questo tipo di capitale è solo quello proprio.

Quindi la leva finanziaria spiega quante volte abbiamo fatto girare il nostro capitale.

Esempio pratico.

Gli impieghi sono pari a 10 e il capitale azionario (proprio) 2. La leva in questo caso è 5 (ovvero 10 diviso 2)

Nel caso gli impieghi fossero 20, con lo stesso capitale proprio la leva sale a 10

Infine con 30 d’impieghi la leva sale a 15.

Si noti come il valore di leva sale da 5 a 15 il che è bello, ma altrettanto sano?

Nel prossimo studio in pubblicazione si spiega perchè bello potrebbe non essere sano, qui è stato “fissato” il concetto.