{kind=link}

Leasing per quanto riguarda le scritture contabili, articolo secondo della serie. Il primo è stato già pubblicato e questo è il link:

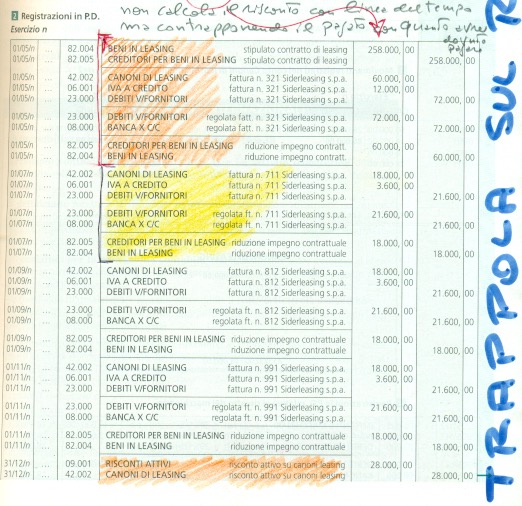

Dallo studio dello sviluppo delle scritture ci sarebbe molto da dire ma è sano intuire il senso dei diversi atti di gestione qui presentati. Si prega di guardare attentamente la foto che segue. A volte si intuisce meglio più che solo capire seguendo una spiegazione.

Per quanto concerne il RISCONTO ATTIVO da conteggiare ogni anno ci sono dei problemi!

Tanto per cominciare serve capire quanto sarebbe stata la rata media e non quanto effettivamente pagato. Mi spiego.

Tra maxicanone (se previsto) e altre rate alla fine dell’anno è stata pagata una quota “x”. La domanda è: quanto avrei dovuto effettivamente pagare?

Per conteggiare l’importo della rata correttamente imputata serve un conteggio. Si somma il maxi più tutti i canoni previsti. Questo totale va diviso per il numero di mesi che coglie l’intero contratto di leasing.

ATTENZIONE ALLA TRAPPOLA!

Il numero di mesi da conteggiare è sempre più 1 perchè va preso in esame da quanto è stato stipulato il contratto e non da quanto si è pagata la prima rata. Su questo aspetto ci cascano tutti gli studenti!!!!

Un esempio. La dita x stipula un contratto in data 1° marzo con maxicanone e 11 rate bimestrali a partire dal 1° maggio. Qui abbiamo 11 rate bimestrali che fanno 22 mesi + i 2 da marzo ad aprile per un totale di 24 mesi.

Risolto il problema dei mesi e fatta la divisione con il totale abbiamo il valore medio di ogni rata.

Dalla differenza tra quanto è stato realmente pagato e quanto invece si sarebbe dovuto corrispondere nasce l’importo del risconto.

Non è finita. Nel primo anno del contratto il risconto è facile da conteggiare come appena indicato. Negli anni successivi al calcolo sopra indicato VA SEMPRE DEDOTTO IL RISCONTO CHE CI SI RIPORTA DALL’ANNO PRECEDENTE!

Chi non ha capito alzi la mano. Qui una foto per meglio capire.