{kind=link}

Lavori in corso d’ordinazione ovvero quelli che un’impresa realizza per:

- costruire un bene;

- su ordinazione di un cliente;

- si sviluppano per più anni;

- e infine rappresentano una dimensione economica importante per l’azienda e ci sia un’effettiva/relativa complessità di lavorazione.

Rispettati i 4 parametri di base resta un problema contabile importante, ovvero la presenza di questi conti in più bilanci, tanti quanto l’opera richiede in anni.

Il meccanismo di registrazione contabile, per i lavori in corso di ordinazione coinvolge sia lo Stato Patrimoniale sia il Conto Economico. Si tratta di un meccanismo di “contrappesi” fino alla vendita definitiva dell’opera.

I conto mobilitati sono:

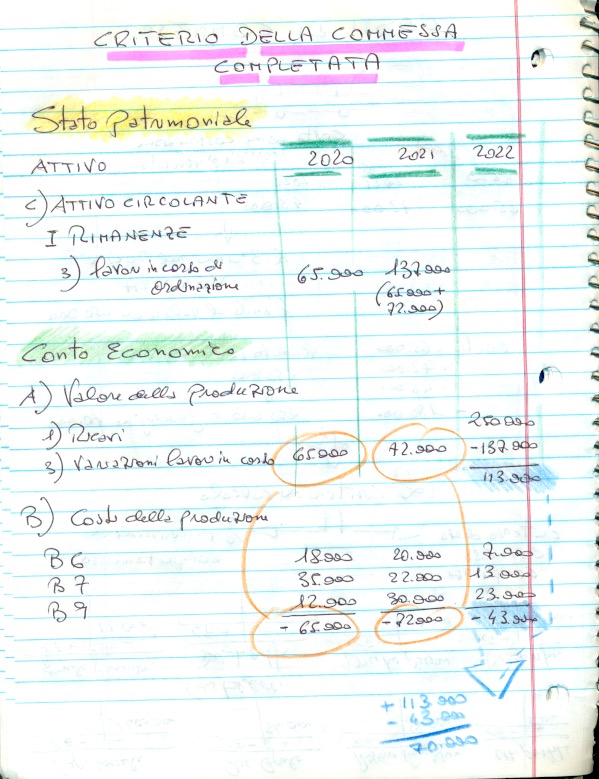

- nello Stato Patrimoniale nell’ATTIVO CIRCOLANTE la voce I (primo) romano Rimanenze, 3 arabo, lavori in corso di ordinazione.

- nel Conto economico accade qualcosa di “strano” ma comprensibile. Lo stato avanzamento lavori, anno per anno, è registrato sia nel valore della produzione in A3, sia nei costi come B.6, B.7, B.8 e B.9 La doppia registrazione nel CE ha lo scopo d’annullarsi algebricamente con un “+” nel valore della produzione e meno tra i costi elencati in “B” (costi della produzione). A conti fatti il CE è solo una registrazione per memoria, perchè con la somma algebrica il valore iscritto s’annulla. Chi resta in bilancio, negli anni, è la registrazione dello SP elencata nell’attivo.

Questa scelta “strategica” vuol assegnare al lavori in corso il ruolo d’incremento di valore per l’azienda.

Ecco perchè si trova nell’attivo dello Stato Patrimoniale.

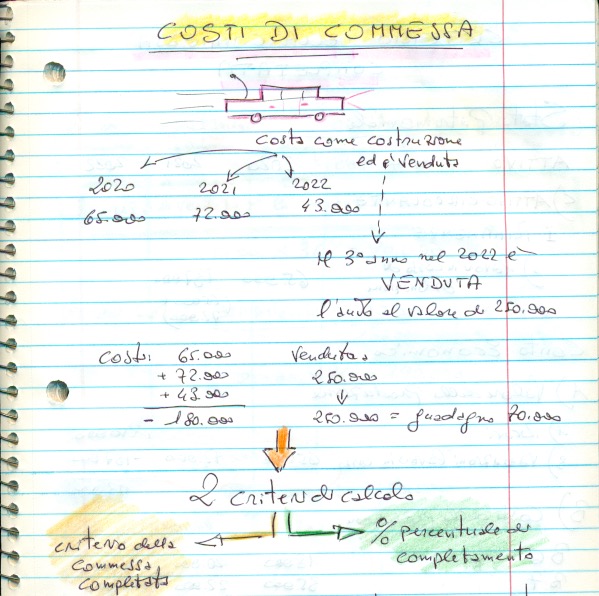

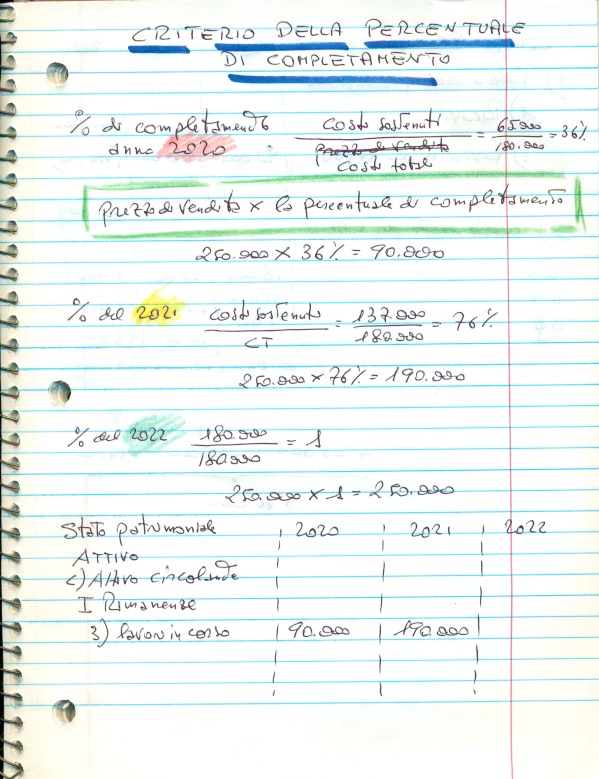

Operativamente i criteri di calcolo sono due:

a) criterio della commessa completata;

b) il criterio della percentuale di completamento.

Come si può osservare dall’esercizio qui allegato, non si può dire ci sia una differenza sostanziale tra i due criteri. Va comunque segnalata una maggiore elaborazione nel criterio della percentuale di completamento. Verrebbe da chiedersi cosa scegliere tra i due criteri. Certamente quello della percentuale di completamento è più orientato alla concretizzazione della vendita.

Non resta che mettersi al lavoro!