{kind=link}

Inutilità del costo ammortizzato5 spiegazione ai conteggi già esposti nel precedente studio di questa serie.

Molte persone, studenti e cultori della materia, hanno letto gli appunti pubblicati sull’inutilità del costo ammortizzato4 ma desiderano un conforto passo per passo.

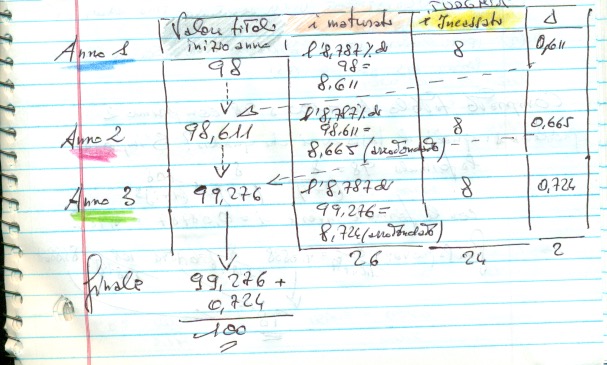

Ciò che ha creato più problemi di tutti è la tabella riepilogativa sui tre anni qui riproposta.

Si noti come al primo anno figuri l’acquisto del titolo a 98, ovvero sotto la pari. Si ricorda che questa obbligazione è stata emessa per la durata di anni 3 al tasso d’interesse del 8% annuo. Il costo ammortizzato sincronizza l’interesse “facciale” con quello effettivo. Avendo l’azienda acquistato un’obbligazione SOTTO LA PARI, ciò che prima era remunerato l’8% ora vale di più.

Perchè, mi si chiede, il titolo dovrebbe valere di più? E’ semplice.

Se l’impresa avesse pagato 100, il rendimento sarebbe pari all’8%.

Nel caso fosse stato pagato 110 (sopra la pari) l’interesse resta calibrato su 100 non su quanto EFFETTIVAMENTE PAGATO. Ciò vuol dire che pagato 110, l’interesse vero (non quello corrisposto che è costante) sarà inferiore a quanto stabilito. Quindi meno dell’8%.

Analogalmente, se l’obbligazione è acquistata SOTTO LA PARI, ovvero è stato versato un prezzo inferiore a 100, (ammettiamo 98) il tasso d’interesse, calibrato su 100 e non al prezzo pagato, sarà maggiore.

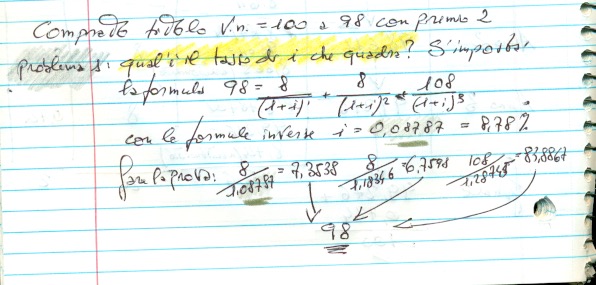

Di quanto maggiore sarà l’interesse? Ecco qui spiegato di quanto:

Per ottenere l’interesse VERO s’utilizzano le FORMULE INVERSE (si prega di guardare l’allegato 2 qui esposto). 98 è il prezzo d’acquisto. 8 sono gli interessi annui. Il fattore d’attualizzazione 1/1+i ha un’incognita che è appunto quell’i. Quell’i è pari a 0,08787 che in percentuale risulta 8,78. ECCO QUANTO INFLUISCONO I 2 EURO PAGATI IN MENO (sotto la pari, da 100 a 98) NELL’ACQUISTO DELL’OBBLIGAZIONE.

Acquistando sotto la pari un’obbligazione, il tasso effettivo d’interesse sarà superiore a quello facciale.

Nel caso in discussione si passa dall’8% all’8,73.

Calcolato il nuovo tasso ecco la “prova del nove”. Si attualizzano i 3 anni con il nuovo tasso d’interesse elevato al numero degli anni trascorsi per ottenere i valori parziali per anno. Attenzione che “gli anni trascorsi” corrispondono all’esponente a potenza del denominatore; quel (1 + “i”) elevato a 1 anno, o a 2 anni o infine a 3 anni. I singoli valori attualizzati, sommati tra di loro, riportano a 98: tutto quadra!

Chiarito il passaggio si passi allo sviluppo sui 3 anni per capire cosa andrà iscritto a bilancio. Si veda la prima grafica allega a questo studio. Inutilità del costo ammortizzato5 finisce qui per proseguire.