{kind=link}

Inutilità del costo ammortizzato, riflessione 2. La prima è stata già pubblicata con questo riferimento: https://giovannicarlini.f.xeeve.com/inutilita-del-costo-ammortizzato-prof-carlini/

Ora è necessario rispondere in forma più tecnica: cos’è il costo ammortizzato?

Per spiegare meglio ci si riferisce ai titoli posseduti da un’azienda.

La domanda di fondo è sempre la stessa: QUANTO VALE IL PATRIMONIO DELL’AZIENDA? Se si dovesse perdere di vista la domanda di fondo il rischio è perdere il filo del ragionamento.

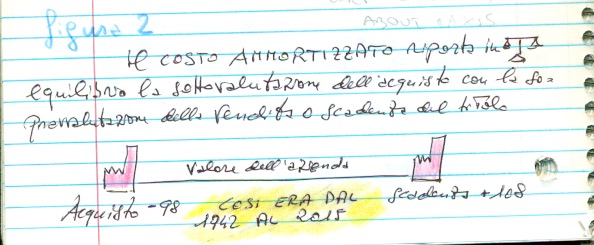

L’impresa che acquista titoli, nell’anno della sottoscrizione ha pagato, ammettiamo 98, comprando sotto la pari un BTP dal valore nominale di 100. Quanto vale il patrimonio di quell’azienda che ha acquistato il titolo?

Nel periodo tra il 1942 (anno di formazione dell’attuale Codice Civile) e il 2015 il patrimonio dell’impresa vale quello che è + 98 + gli interessi sul titolo incassati. Ammettiamo che il titolo paghi 8 euro d’interessi all’anno, il patrimonio dell’azienda è cresciuto del 98+8 = 106 nel primo anno di possesso del BTP.

Sempre secondo la mentalità 1942-2015, ogni anno, il patrimonio dell’azienda cresce di 8 (gli interessi) fino alla scadenza.

Con il costo ammortizzato (fortunatamente valido solo per le quotate in borsa) non è così.

Il valore del patrimonio d’impresa NON vale 98+8 nel primo anno ma 98+8+ l’attualizzazione di tutti gli interessi futuri che matureranno distribuiti su singolo anno considerando il premio di sottoscrizione.

Per premio di sottoscrizione s’intende l’aver comprato a 98 qualcosa che vale 100, quindi 2. Quel 2, che tecnicamente si chiama PREMIO DI SOTTOSCRIZIONE, va ripartito anno per anno sull’intera durata dell’investimento.

In questo modo il valore/patrimonio dell’impresa non vale anno per anno + 8 (gli interessi maturati) ma il 2 del premio diviso per gli anni d’investimento.

Caspita che riforma! Tutto ciò per gonfiare il valore del patrimonio dell’impresa su cui calcolare il prezzo di cessione dell’azienda o calcolare gli stipendi del manager. A volte il mondo impazzisce, come nel caso del costo ammortizzato. L’inutilità del costo ammortizzato è così conclamata.

A seguire delle grafiche di chiarimento: