{kind=link}

Il rapporto tra licenziati e fatturato. Esiste una qualche relazione tra le 2 grandezze?

Il rapporto tra licenziati e fatturato esiste o sono valori sganciati? Forse scritto meglio, esiste un rapporto “logico”, tra la quantità di fatturato e il numero di persone da licenziare? Si, quest’ordine di grandezza esiste, ed è stato definito in uno schema excel che si chiama “carlini 16”.

Una premessa. Ogni volta che un imprenditore mi chiede quanti dipendenti licenziare, la mia risposta è la stessa: alza il fatturato!

Chiarito che tutto ruota intorno al fatturato, servono altri concetti. Il costo del lavoro, in Italia ammonta all’84% in più rispetto al netto alla mano. Vuol dire che se un operaio prende 100 euro di netto alla mano, il costo industriale è pari a 184. Si definisce costo industriale il lordo più i contributi versati dalla ditta. In pratica il costo industriale è il vero valore da considerare. Ebbene il costo industriale non dovrebbe mai essere superiore al 15% del fatturato.

Definita la parte introduttiva, resta il problema: la proporzione tra il costo industriale e il fatturato. Da dove emerge questo valore? Ovviamente non è assoluto, ma tendenziale. Il modello excel chiamato “carlini 16”, permette di dare un’indicazione sul rapporto tra il numero dipendenti e fatturato.

Il documento è già predisposto di formule. Basta inserire i dati di fatturato, numero di dipendenti e costo industriale medio. Quindi si avvia l’intero processo di calcolo (il riferimento corre alle caselle da B3 a B7)

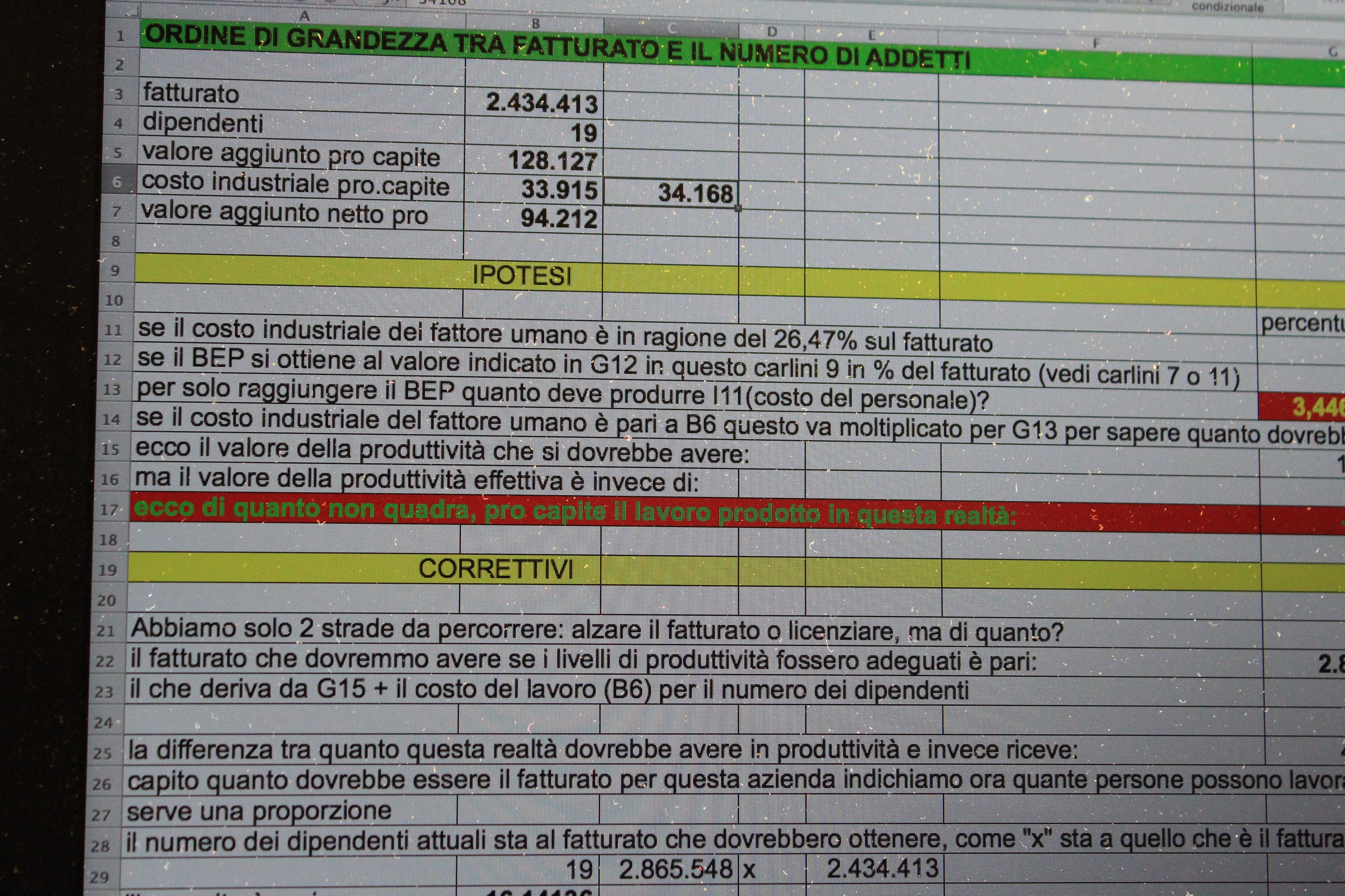

B3 riporta il fatturato. In casella B4 il numero dei dipendenti. In B5 il “valore aggiunto per dipendente”. Vuol dire dividere il fatturato per il numero dei dipendenti. Il risultato della divisione spiega quanto “vale” il lavoro di ogni addetto in azienda. Questo primo valore aggiunto grezzo, non basta. In realtà serve sottrarre al valore grezzo, il costo industriale per dipendente (B6). Ecco che finalmente, al valore aggiunto grezzo, detratto il costo industriale, abbiamo il dato reale. Potremmo chiamarlo valore aggiunto netto (B7). Sono tutti dati esposti nella foto qui allegata.

Ora serve una parentesi. Chiarito il senso del 15% sul fatturato, passiamo a un altro concetto “ostico”. Il punto di pareggio o BEP. Si tratta di un dato conteggiato a parte (vedi modello carlini 7 o carlini 11). Tendenzialmente in base ai dati che affluiscono dalle Camere di commercio, il BEP si attesta all’85% del fatturato. E’ un dato che muta anno per anno a seconda della congiuntura. Anni duri alzano quella percentuale. Vuol dire che più quota parte del fatturato è bloccata per i conti aziendali. Una buona azienda ha valori di BEP bassi!

Chi ha trovato il BEP lo può inserire nelle formule del carlini 16. A questo punto abbiamo tutti i dati.

Introdotto il BEP possiamo fare i dovuti confronti. E’ semplice. Si divide il costo del personale per il valore del punto di pareggio. Il rapporto ci indica quante volte il costo industriale deve essere moltiplicato, per raggiungere l’equilibrio. Questo concetto è fondamentale! Per raggiungere il pareggio dei costi aziendali, di quante volte il proprio stipendio va moltiplicato?

In realtà stiamo parlando di produttività. La produttività emerge da un confronto. La paga e quante volte il valore della paga va “restituito” in azienda, perché ci sia la quadratura dei conti. Si tratta di un concetto spesso non capito, ma utile.

Prego verificare la foto. Con 2,4 milioni di fatturato e 19 buste paga, serve 3,4 volte il proprio costo industriale. Spiegato meglio. Nel caso la paga sia 100, per solo raggiungere il BEP serve produrre 100 x 3,4.

Coraggio che siamo quasi alla fine.

Ottenuto il “numero magico” di 3,4 va moltiplicato per il costo industriale del personale. Quello già indicato in B6. Si ottiene la produttività teorica. Quella che avremmo avuto se tutto fosse stato a “posto”.

Una eventuale differenza spiega, che non si lavora bene in quell’impresa. La differenza tra la produttività che avremmo dovuto avere e che invece c’è, spiega l’esubero di lavoro.

Nell’esempio della foto l’azienda è sotto di -22.691

A questo punto le soluzioni sono due: aumentare il fatturato, oppure tagliare posti.

Nel caso il fatturato non possa crescere, per sapere quante unità vanno “in congedo”, serve una proporzione.

La proporzione ragiona in questi termini. Il numero dei dipendenti attuali, sta al fatturato che dovrebbero ottenere (G22), come “x” sta al fatturato attuale (B3). La soluzione dell’incognita “x” è, in questo caso, 16,14. Vuol dire che ci sono 19-16=3 unità di troppo.

Questo ragionamento, in genere, non avvia la messa in CIG. Solitamente genera un chiarimento con le maestranze. L’obiettivo è che tutti siano partecipi di quanto accade nell’azienda. Una messa in chiaro in questi termini, apre a molto soluzioni. E’ questo rinnovato dinamismo che rigenera (sferzando) la sonnolenta e opulenta mentalità delle persone.

Buon lavoro.