{kind=link}

Il piano dei conti è parte integrante del sistema di contabilità in partita doppia. L’argomento s’inquadra nella materia di Ragioneria.

A volte (spesso) la Ragioneria compare sotto altri nomi del tipo Economia Aziendale o peggio Metodologie d’impresa; forse con altri nomi ancora. Si tratta solo di un modo per confondere lo studente.

Il tutto, ovvero un sistema completo di gestione degli atti aziendali è solo e soltanto RAGIONERIA!

La Ragioneria s’impernia sulla contabilità e in particolare su un sistema contabile che si chiama PARTITA DOPPIA.

Per poter avere un sistema funzionante servono della “parti” che ne diano vita agendo in sinergia.

Le parti di un sistema di contabilità in partita doppia sono:

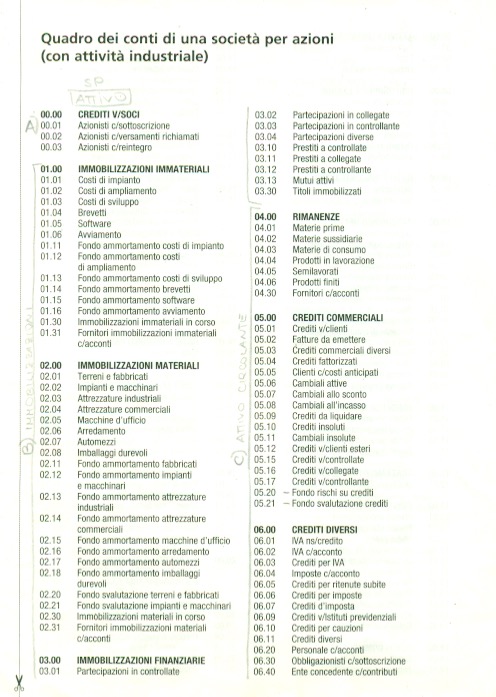

- il Piano dei conti;

- Registro dei Mastri;

- Il Registro Giornale.

In questa sede viene analizzato il piano dei conti.

Questo elenco di conti descrive la natura del conto (se economico o finanziario) e il suo collocamento nel bilancio, che potrebbe essere o nel Conto Economico o nello Stato Patrimoniale.

Come noto ci sono i conti finanziari che si trovano solo nello SP (Stato Patrimoniale) e quelli economici che si collocano sia nel CE (Conto Economico sia nello SP).

Il motivo della diversa collocazione dei conti economici riguarda la sopravvivenza degli importi oltre il 31.12.

Infatti alla fine dell’anno non distruggiamo dando fuoco al magazzino che vale denaro, motivo per cui il merci conto rimanenze finali si trasforma nel conto merci passando nello SP.

Ovviamente il conto merci (qui preso ad esempio) è e resta economico, pur trovandosi nello SP. Alla riapertura dei conti, il 1° gennaio del nuovo anno, verrà chiuso dallo SP tornando nel CE come merci c/rimanenze iniziali.

Il piano dei conti illustra quali sono quei conti per quella azienda e non altre. Com’è possibile gestire o contabilizzare gli atti di gestione senza conoscere quali conti fanno parte della gestione aziendale?

Ovviamente esiste un piano dei conti per l’azienda industriale e uno per quelle commerciali come un’altro per quelle di servizi e agricola.

Qui si allega un piano dei conti per impresa industriale. Si tratta di un documento particolarmente diffuso nelle scuole e completamente sconosciuto nelle università (motivo per cui viene diffuso come concetto e idea anzichè copia da scaricare)

Questo studio, si spera, possa aiutare gli studenti d’entrambi i corsi, scolastici come universitari.

Si rende omaggio all’editore di questa edizione del piano dei conti per il suo ottimo lavoro grazie al quale molti possono apprendere e capire. Ringraziando l’editore per la sua “opera” così strutturata, s’invitano gli studenti a seguirne l’ordine mentale e apprezzarne la finezza espositiva. Esiste l’arte anche nella contabilità e questo ne è un esempio. Grazie ancora per questi enormi esempi di bellezza che ci migliorano nello spirito e quindi nel bisogno di studiare ancor di più.

Molti studenti mi hanno chiesto copia del documento: non posso diffonderlo perchè non è mio ma di proprietà dell’editore. Qui c’è l’idea, sarà cura dell’allievo valorizzare gli strumenti che ha o ricercarne d’adeguati prendendo lo spunto qui offerto. Questo è un sito Web di spunti e ragionamenti.

Inoltre, la scelta di NON indicare l’autore del documento, di cui si ringrazia ancora una volta per averlo predisposto, è finalizzata alla stimolazione verso la ricerca e comparazione da parte dello studioso che deve imparare a trovare gli “arnesi del mestiere” che soddisfano la sua necessità. Comunque, quanto qui visibile, sono appena 2 pagine su un totale di una decina, confermando come ci sia l’idea e il concetto, non il documento nella sua interezza.

Buon lavoro a tutti.