{kind=link}

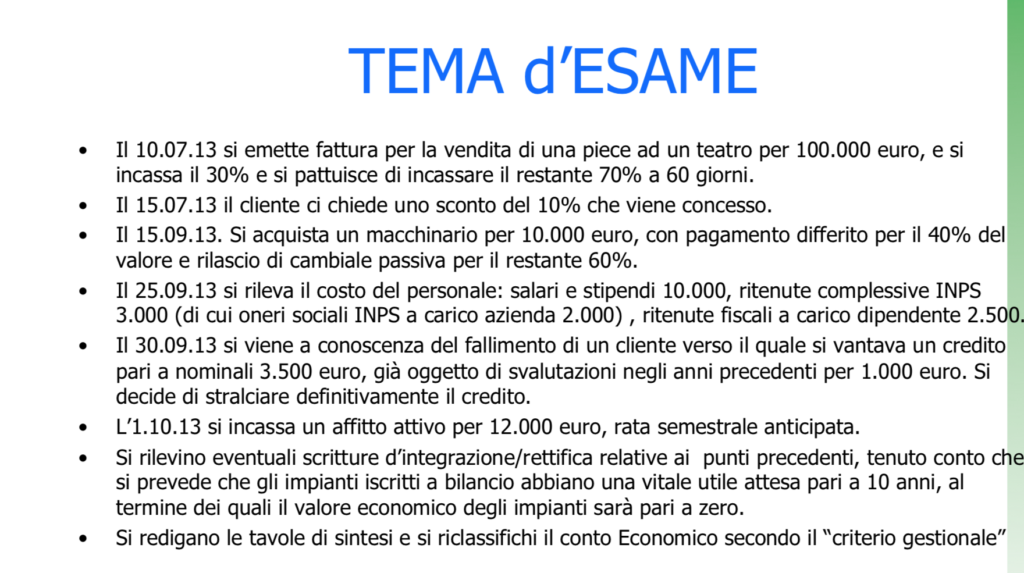

Il caso Sparta rappresenta una di quelle esercitazione tipo per ogni studente di Ragioneria. La parte iniziale del testo si trova in copertina all’esercitazione svolta. A seguire i diversi passaggi step by step.

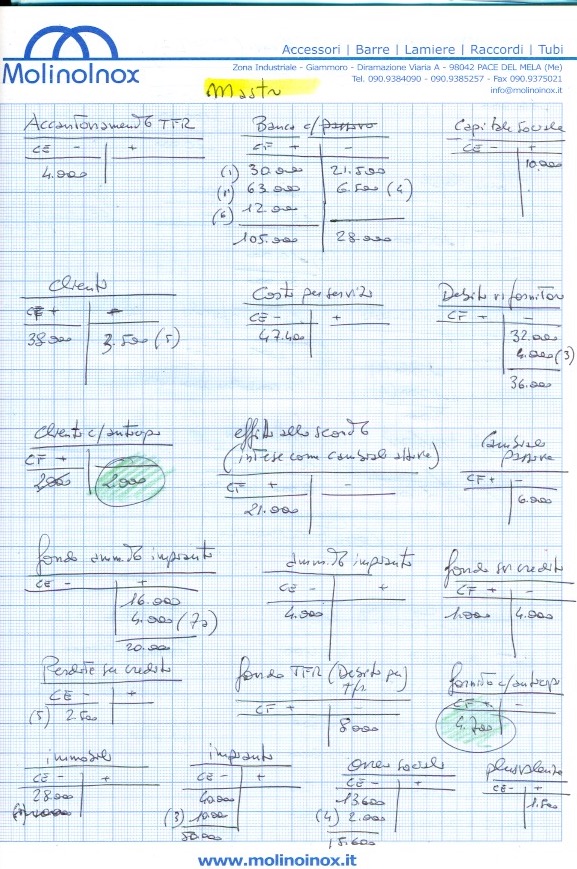

Conosciuti i conti d’impianto (da ritenere il PIANO DEI CONTI a cui attenersi) ecco le registrazioni da eseguire. Prima però una precisazione! Tutti gli studenti osservano con grande superficialità il PIANO DEI CONTI con cui si apre l’esercitazione. E’ un errore!

Il PIANO DEI CONTI indica i nomi dei mastri da gestire. Significa che nessuno inventi conti nuovi se non quelli già indicati. Un mastro con un nome diverso, va aperto SOLO dopo aver controllato che non sia stato già aperto nel PIANO DEI CONTI. Quindi prima si verifica che il conto ci sia, poi si procede eventualmente alla nuova apertura di mastro.

Nel caso il conto sia già aperto, il nuovo mastro dovrà considerare i precedenti importi quando si procederà alla redazione del bilancio. Nel frattempo NON SI APRANO CONTI SINONIMI.

Il caso più frequente è quando il conto “Ricavi” è già aperto e lo studente ne apre un altro con “merci c/vendite”.

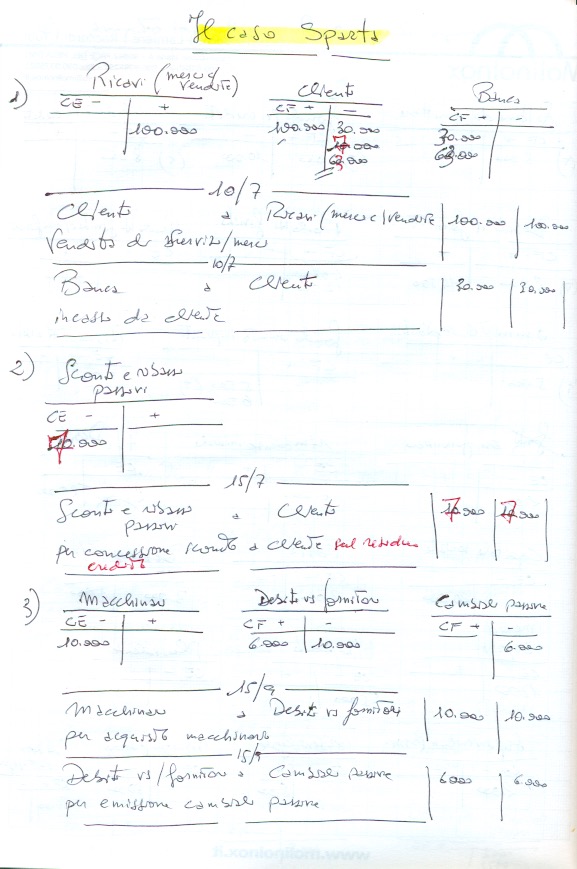

Ecco le operazioni contabili da svolgere.

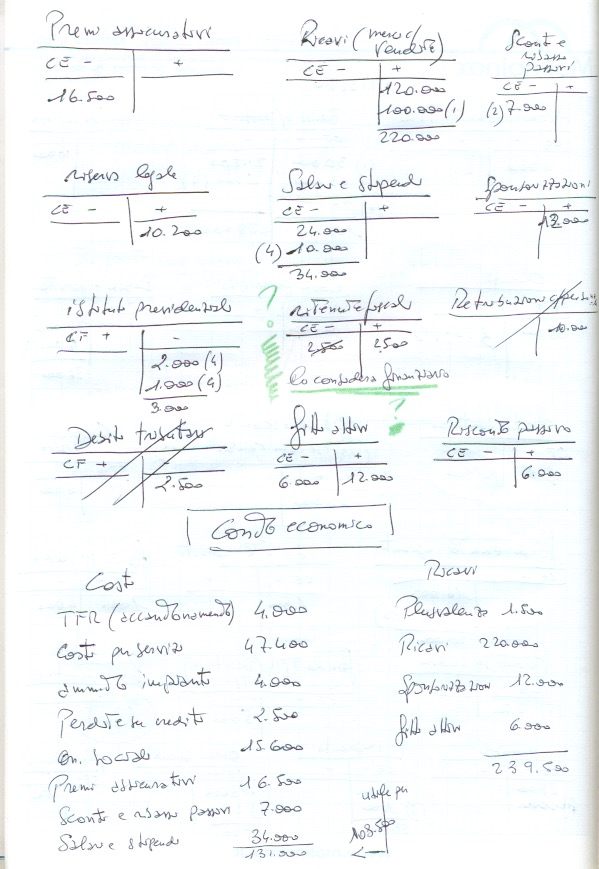

Dallo svolgimento dell’esercizio, a seguire alcune contestazioni al testo. Fortunatamente il docente (con somma saggezza) lascia lo studente libero di gestirsi purché in linea con le regole di contabilità. E’ il caso che vedremo fra non molto, sul pagamento degli stipendi.

Il testo è sibillino nella parte degli sconti e ribassi passivi. Leggendo con grande attenzione è possibile non cadere nella TRAPPOLA! La questione è quel 10% se sul valore iniziale della vendita (come dovrebbe essere) o sulla parte residua. Spesso gli insegnanti non sono persone che conoscono la pratica commerciale.

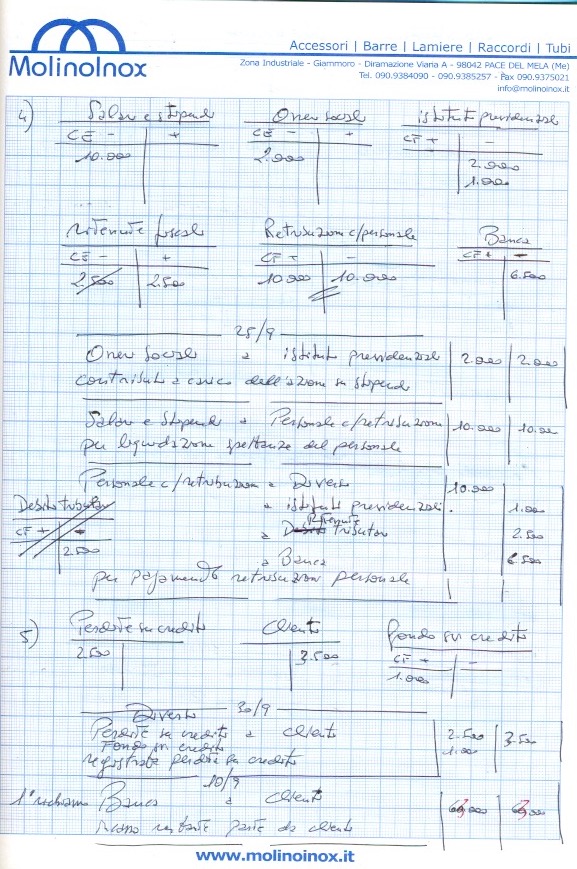

Esaminando l’operazione 4 troviamo un’altra contestazione allo svolgimento del docente. Quindi esistono 2 svolgimenti; il testo del docente titolare di cattedra e quello commentato del Prof. Giovanni Carlini.

Gli stipendi vanno pagati, altrimenti non ha senso registrarli! Anche questo secondo passaggio denota la carenza di pratica da parte del docente titolare. Come si potrà successivamente osservare dai conteggi, pur considerando l’uscita di banca, (non prevista dalla soluzione dell’insegnante) la quadratura è assicurata!

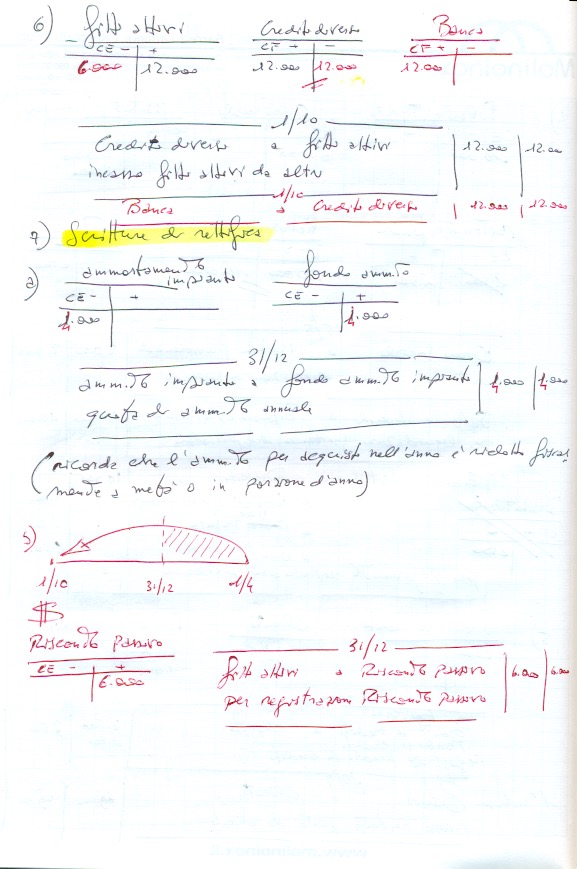

Una terza contestazione al tema d’esame. Fiscalmente l’ammortamento di un bene strumentale, acquistato nel corso dell’anno, va imputato per metà del valore se preso oltre il 30/6. Si può anche calcolare l’ammortamento in proporzione d’anno. Non è un concetto difficile. Il bene acquistato il 10 ottobre, non può essere ammortizzato come se avesse un anno di vita.

Questo concetto non viene esaminato nel tema d’esame “Il caso Sparta”. Non sono questioni di “lana caprina” ma concetti usuali di ragioneria. Infatti nell’esercizio svolto dal docente si ammortizzano SOLO i valori a bilancio, il che è errato. Che fine hanno fatto i 10.000 euro di impianti acquistati il 15 settembre?

Altra contestazione! Accantonamento TFR che cosa vuol dire? In Ragioneria abbiamo 2 conti: TFR, economico e Debiti per TFR finanziario. Cosa vuol dire “accantonamento TFR”? Ci si arrangia, ancora una volta, e si ritiene tale conto di natura economica!

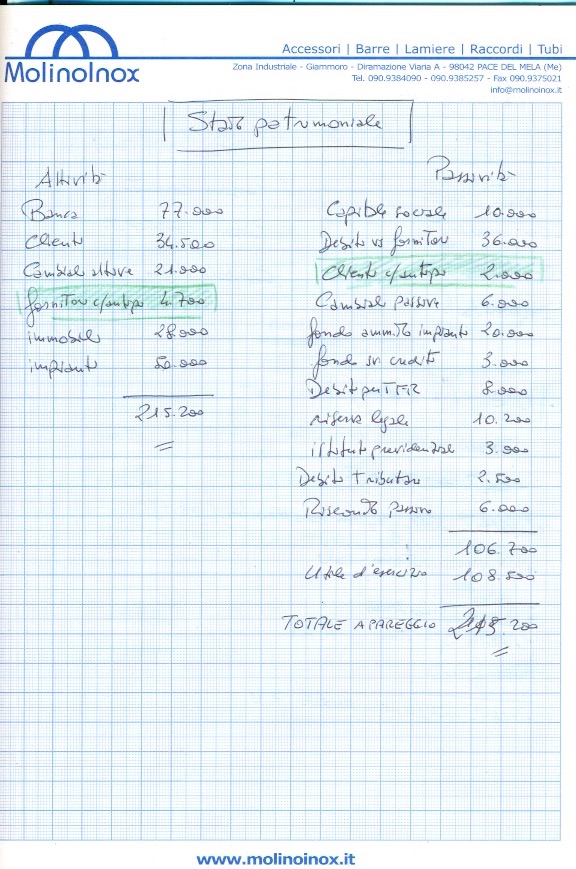

E’ interessante notare come I CLIENTI CONTO ANTICIPI E FORNITORI CONTO ANTICIPI si comportino nei mastri di chiusura. Ecco uno dei valori fondamentali di questo esercizio. E’ rarissimo trovare questa scrittura.

I CLIENTI CONTO ANTICIPI SI PRESENTANO COME UNA PASSIVITA’. In realtà non è vero, non sono affatto passivi, ma vengono considerati come una DIMINUZIONE DI CREDITI. Un concetto che sarà successivamente prezioso nel Rendiconto finanziario quando verrà svolto.

Il caso Sparta non prevede il Rendiconto finanziario.

Ovviamente al contrario per i FORNITORI CONTO ANTICIPI qui apparentemente considerati una posta “attiva” in dare.

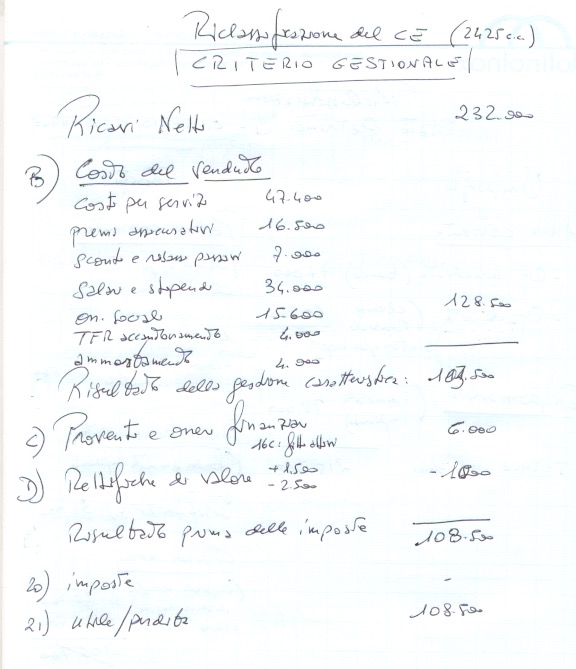

Una quarta contestazione al tema d’esame sul conto fiscale. In dottrina i debiti tributari sono finanziari e le ritenute erariali economiche. Qui c’è confusione, costringendo lo studente ad arrangiarsi. Comunque emerge finalmente la prima parte del bilancio: il Conto Economico.

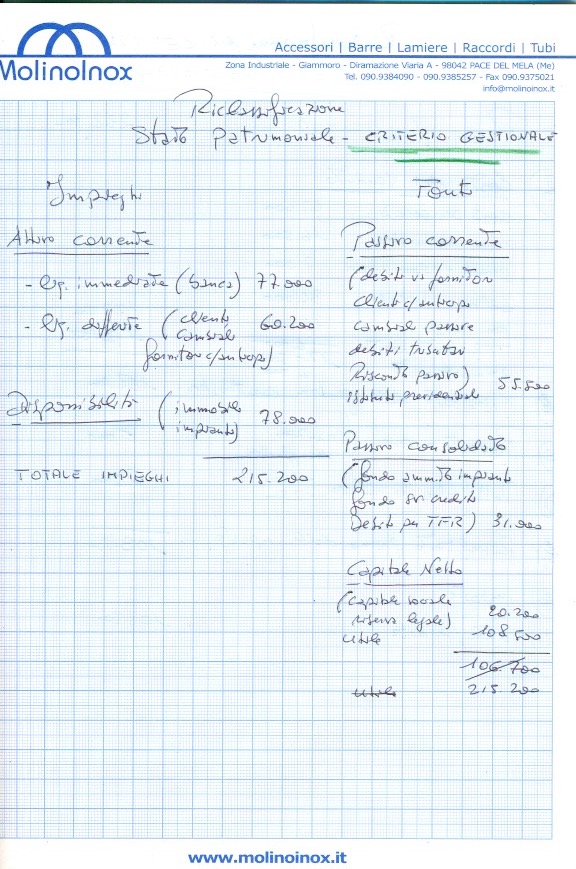

Con lo Stato Patrimoniale abbiamo la prima conferma d’aver agito bene: si conferma l’utile d’esercizio.

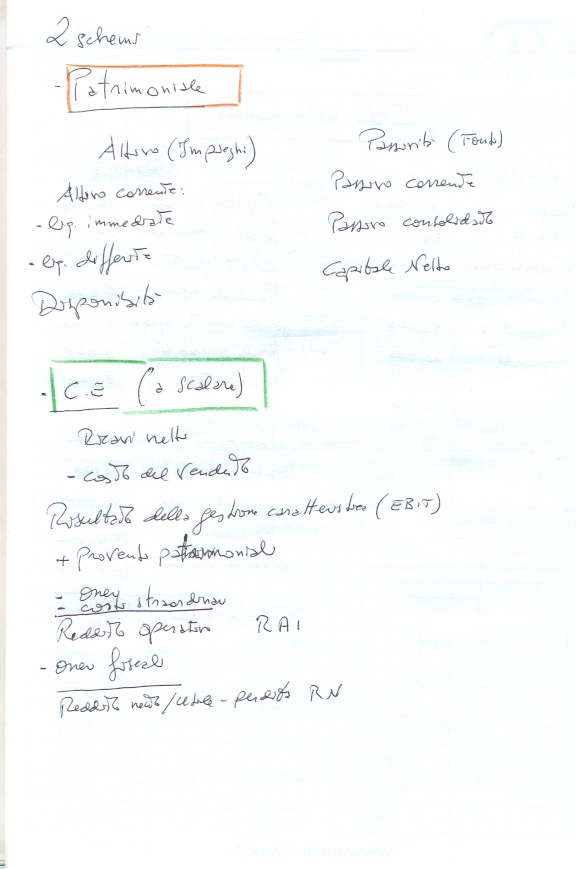

Difficoltà emergono con quello schema di riclassificazione che il docente chiama “criterio gestionale”. La crisi è facilmente superata ricorrendo agli standard di riclassificazione.

Buon lavoro.