{kind=link}

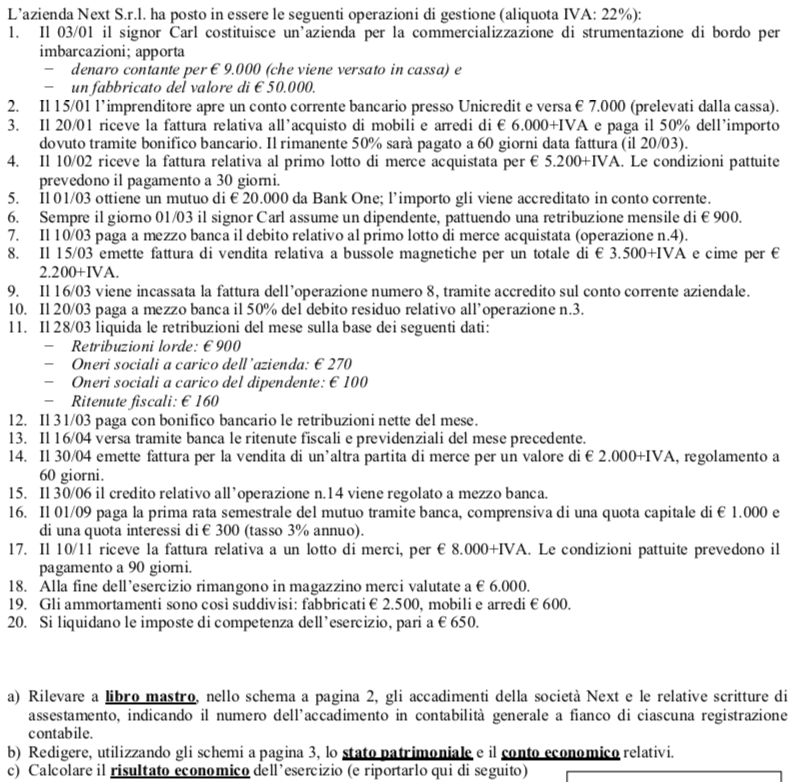

Il caso Next srl è ben congeniato. Complimenti a chi lo ha pensato e realizzato come esercitazione di ragioneria.

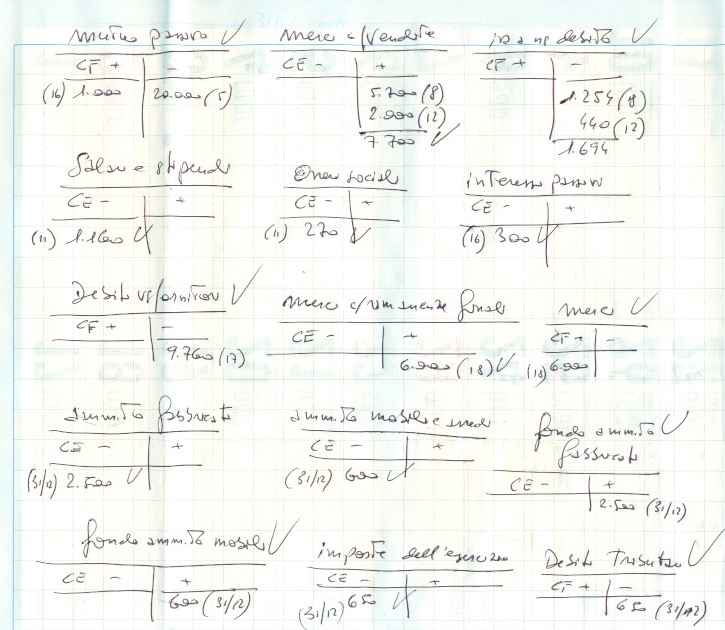

L’esercizio inizia con la costituzione della società. Ottima argomento, spesso dimenticato dagli studenti. Ovviamente nelle registrazioni ci sono da considerare sia gli apporti in natura sia in denaro.

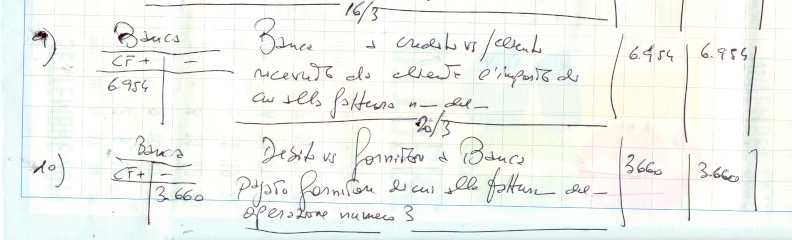

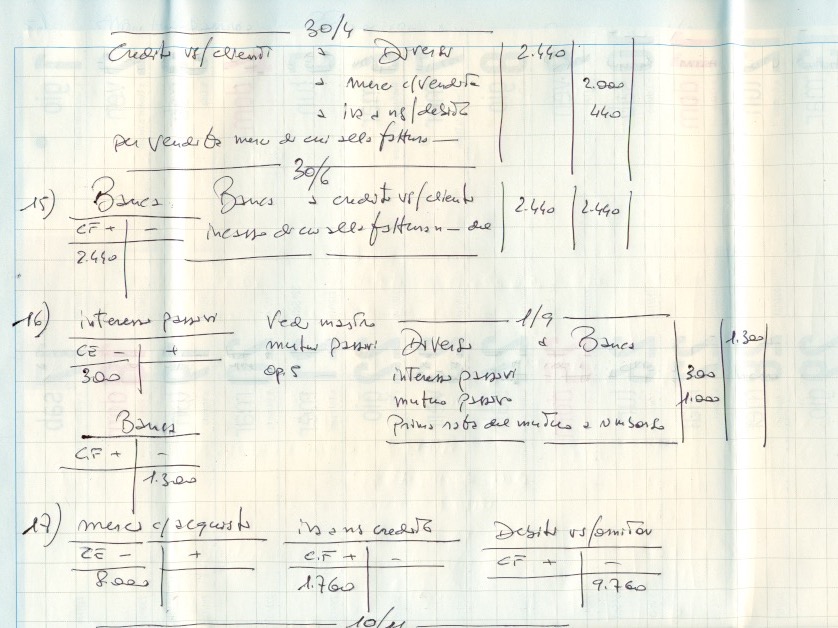

Altro pregio di questo esercizio è la presenza dell’IVA nelle operazioni di compravendita. Le altre università (Cattolica e Statale soprassiedono sull’argomento).

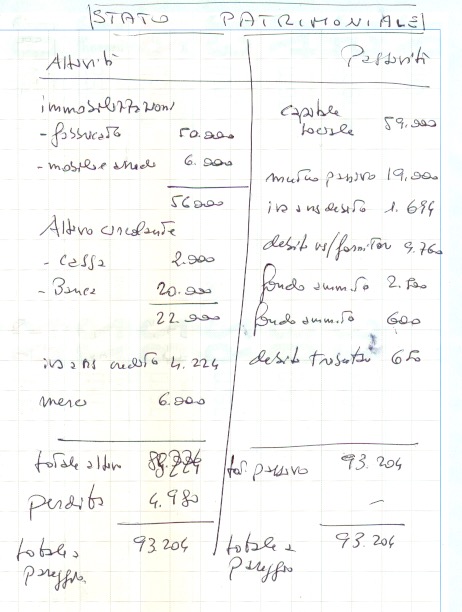

Unica critica su quest’aspetto è l’assenza della LIQUIDAZIONE IVA. Infatti è necessario riportare in bilancio, nello Stato Patrimoniale, i conti aperti dell’IVA. Non è realistico. Peccato.

Nessun bilancio al 31/12 riporta conti aperti del tipo iva a credito o a debito. Solitamente c’è il conto erario c/iva per compensazione. Vuol dire far confluire e chiudere i mastri iva nel solo conto erario c/iva.

Specificatamente si ricorda che LA LIQUIDAZIONE IVA comporta la chiusura dei mastri iva. Significa che, ad esempio, il conto iva a ns credito che si trova in dare, passa nel dare del conto erario c/iva.

Il contrario avviene per iva a ns credito, che si trova già in avere nel suo mastro per passare nell’avere del mastro erario c/iva.

In tutti questi passaggio si chiudono i mastri iva confluendo nel conto erario. Il 16 del mese successivo (a gennaio) verrà tutto versato allo Stato con modello F24.

Si prega visualizzare le grafiche qui riprodotte per la liquidazione dell’Iva a integrazione del testo.

Nel caso ci fosse una revisione, si spera che il caso Next srl sia rivisto e corretto. Su questo aspetto ci si augura che siano aggiunte anche altre situazioni “critiche”. Il riferimento è alla vendita di beni strumentali e agli anticipi su fornitori.

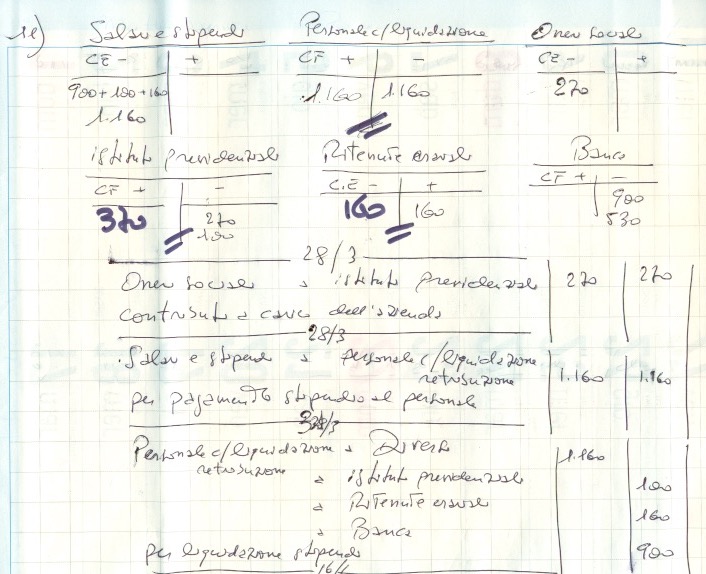

Va rammentato come sono le scritture per gli stipendi. Ben fatto!

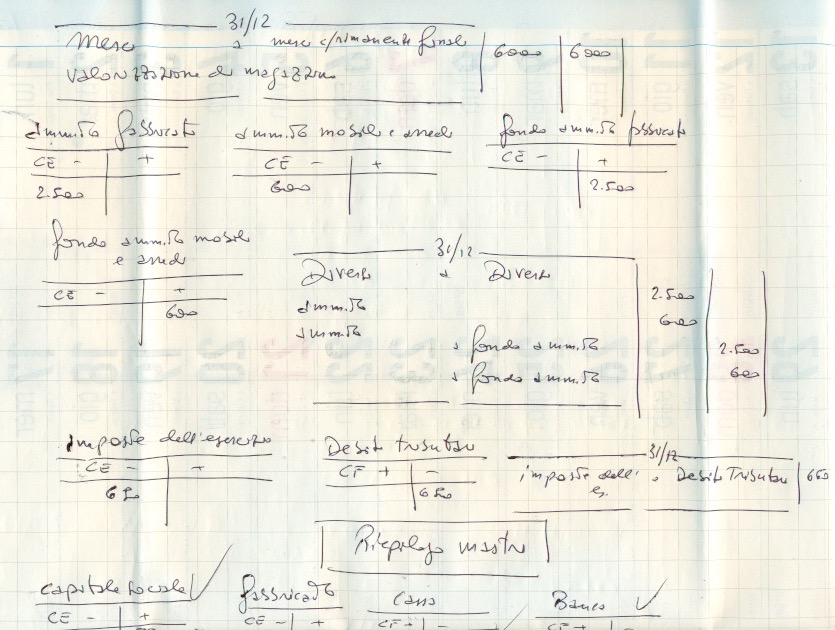

Il conto economico è richiesto in forma civilistica mentre per lo SP a schema libero. L’esercitazione denominata Il caso Next srl, si conclude con una perdita d’esercizio di 4.980 euro.

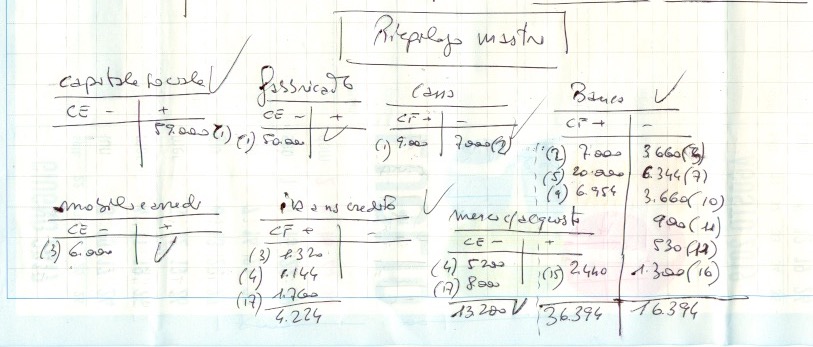

Buona visione delle grafiche predisposte per lo svolgimento dell’esercizio. L’impianto dell’esercizio (le domande poste sono visibili all’inizio di questo studio). Il prof