Il caso Hola Spa rientra tra quelli discussi comunemente nelle nostre facoltà d’Economia nella cattedra di Ragioneria (o d’Economia azionale o metodologia come la voglia chiamare la materia deviando dalla sua definizione normale e originaria: RAGIONERIA). Chissà perchè, un nome che ha 7 secoli d’esperienza dev’essere contrabbandato con altre definizioni forse per giustificare qualche cattedra in più.

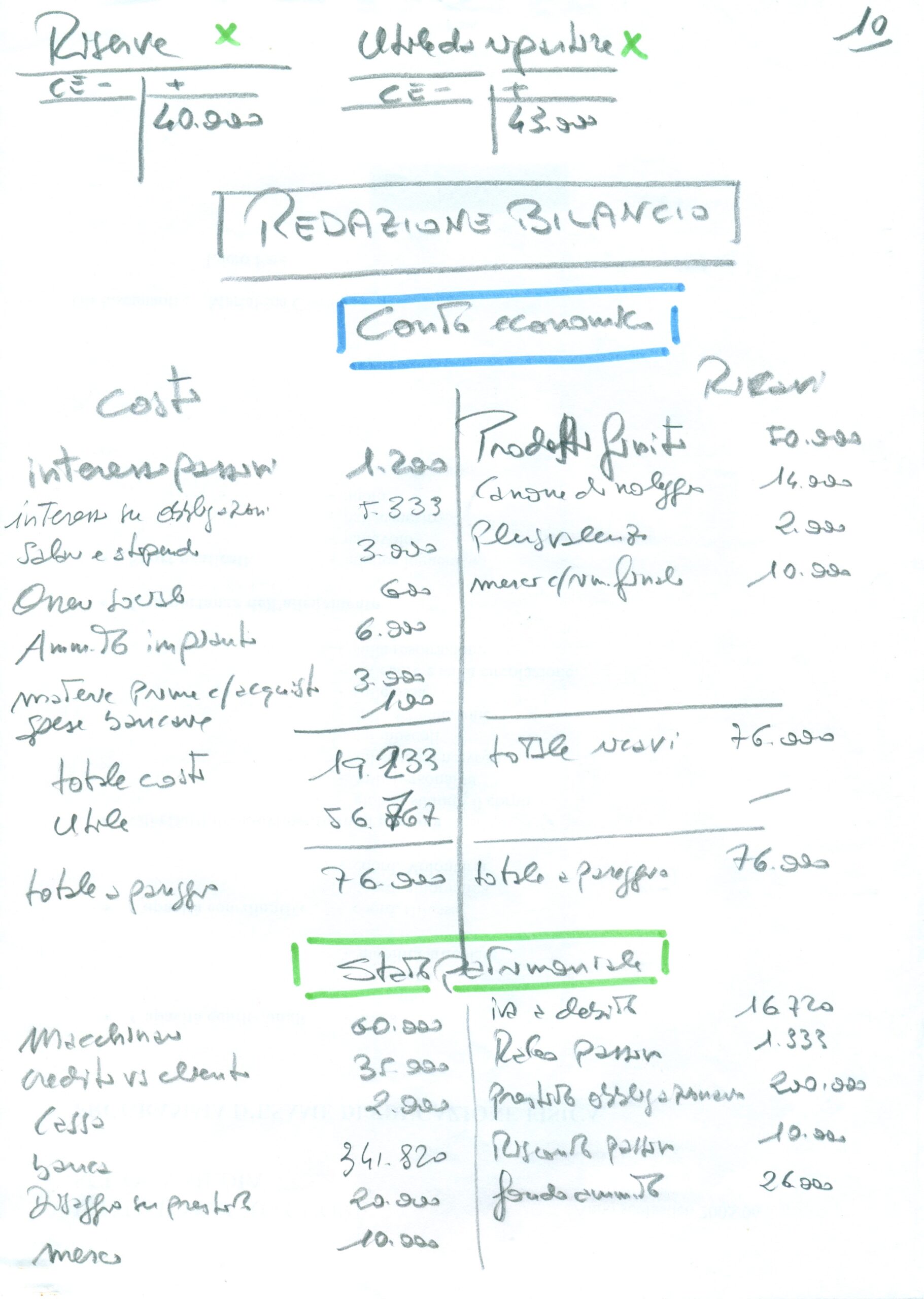

Comunque sia, il caso merita la nostra attenzione come sviluppo di scritture e redazione del bilancio nei termini di Conto Economico e Stato Patrimoniale.

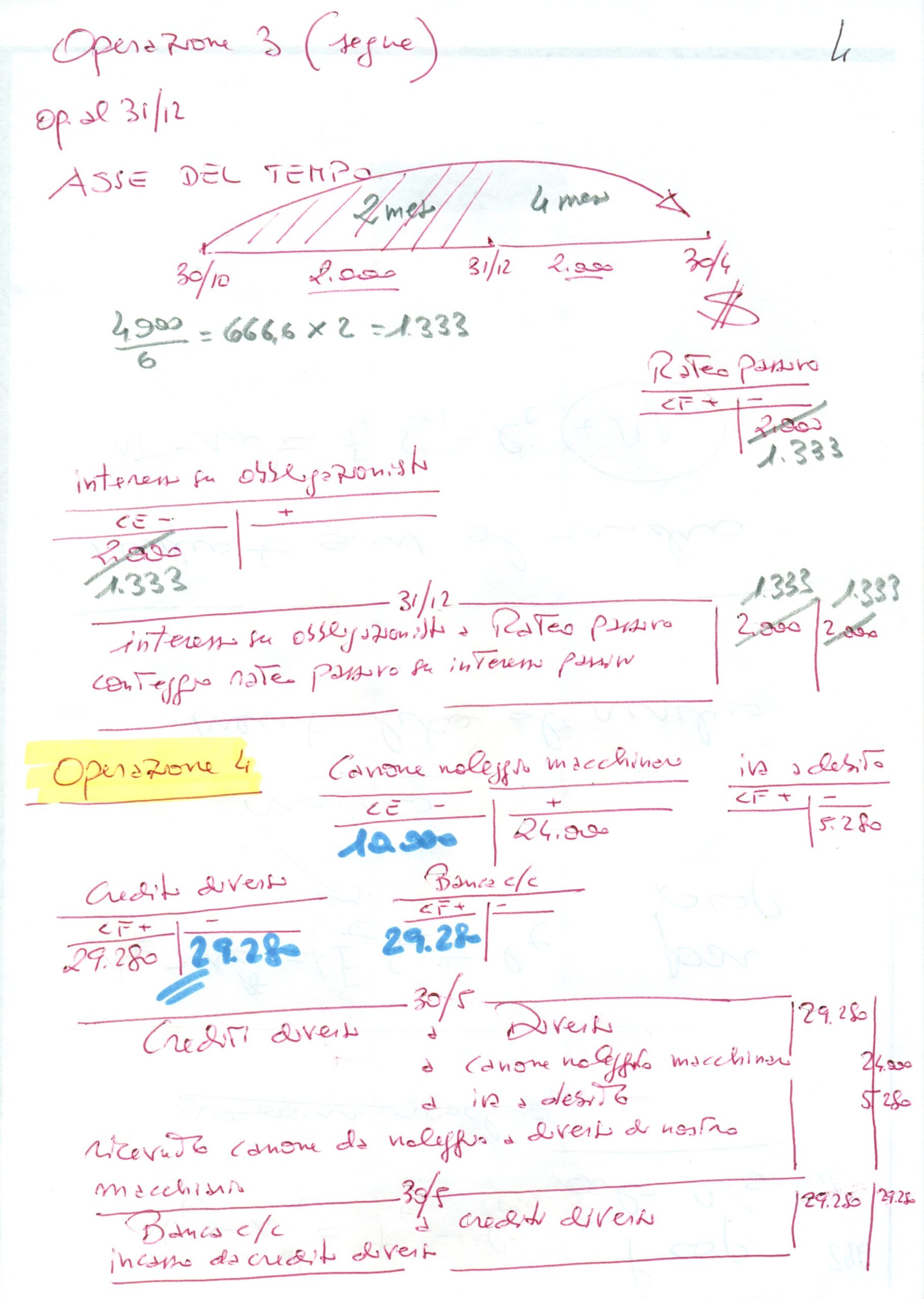

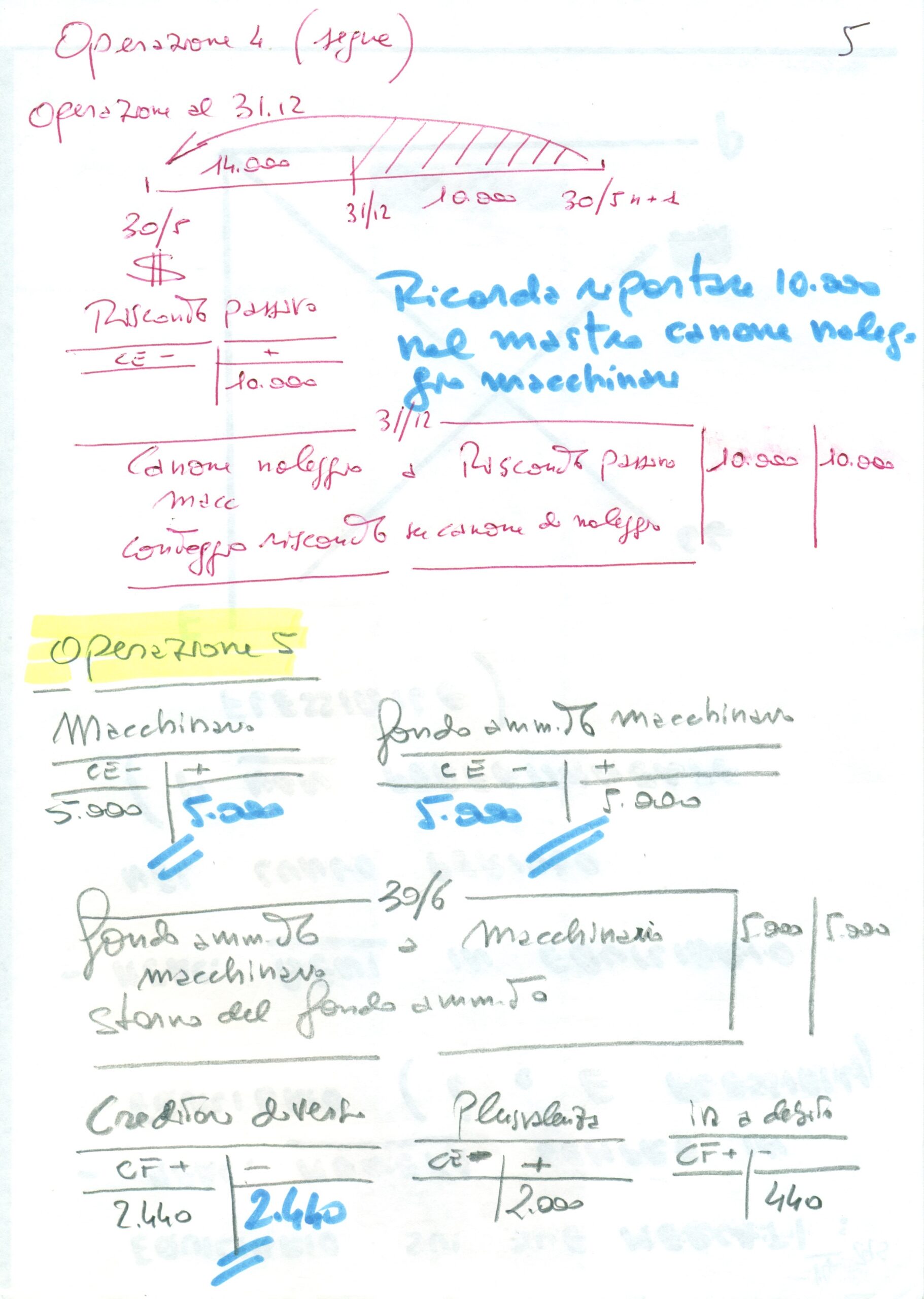

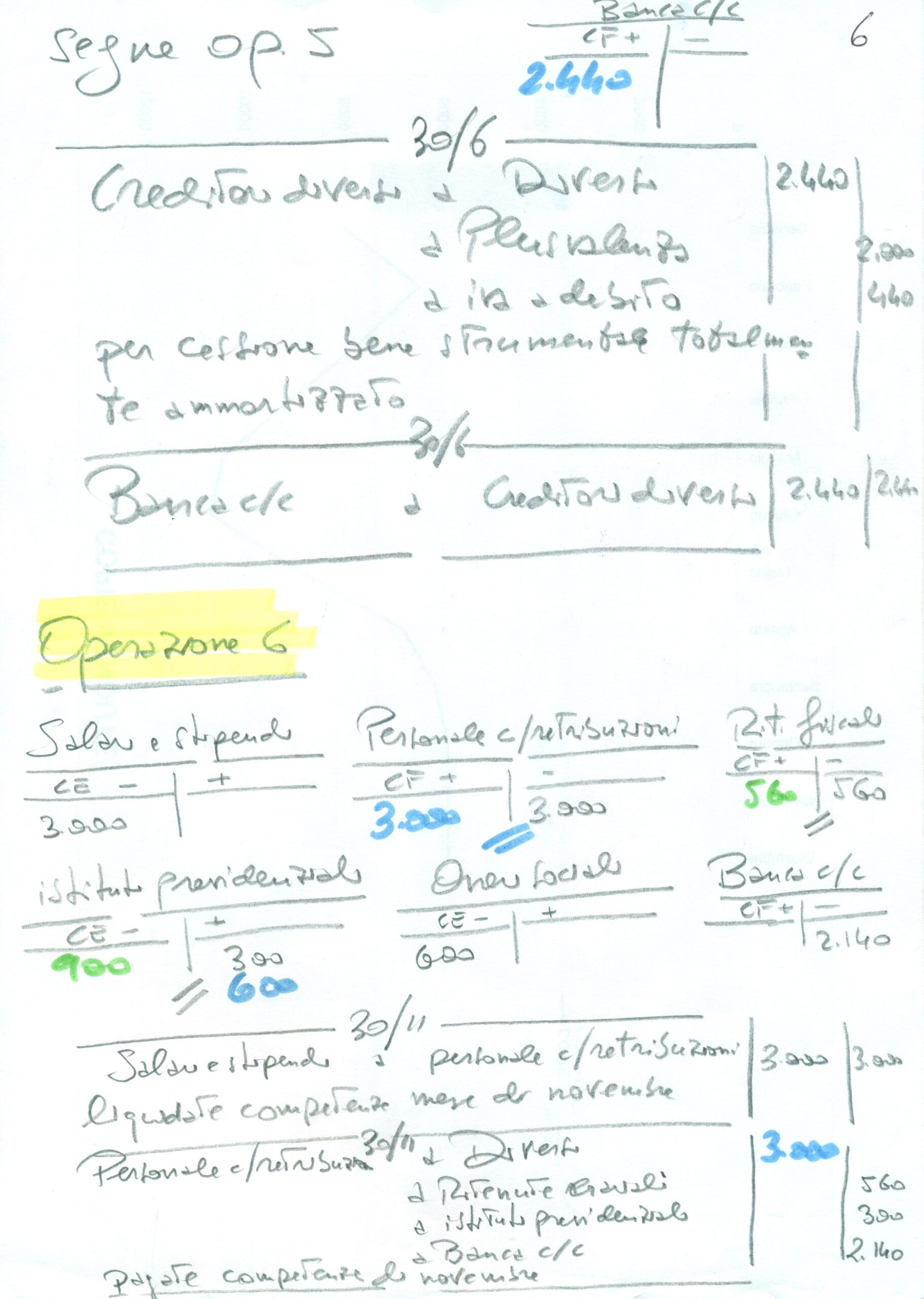

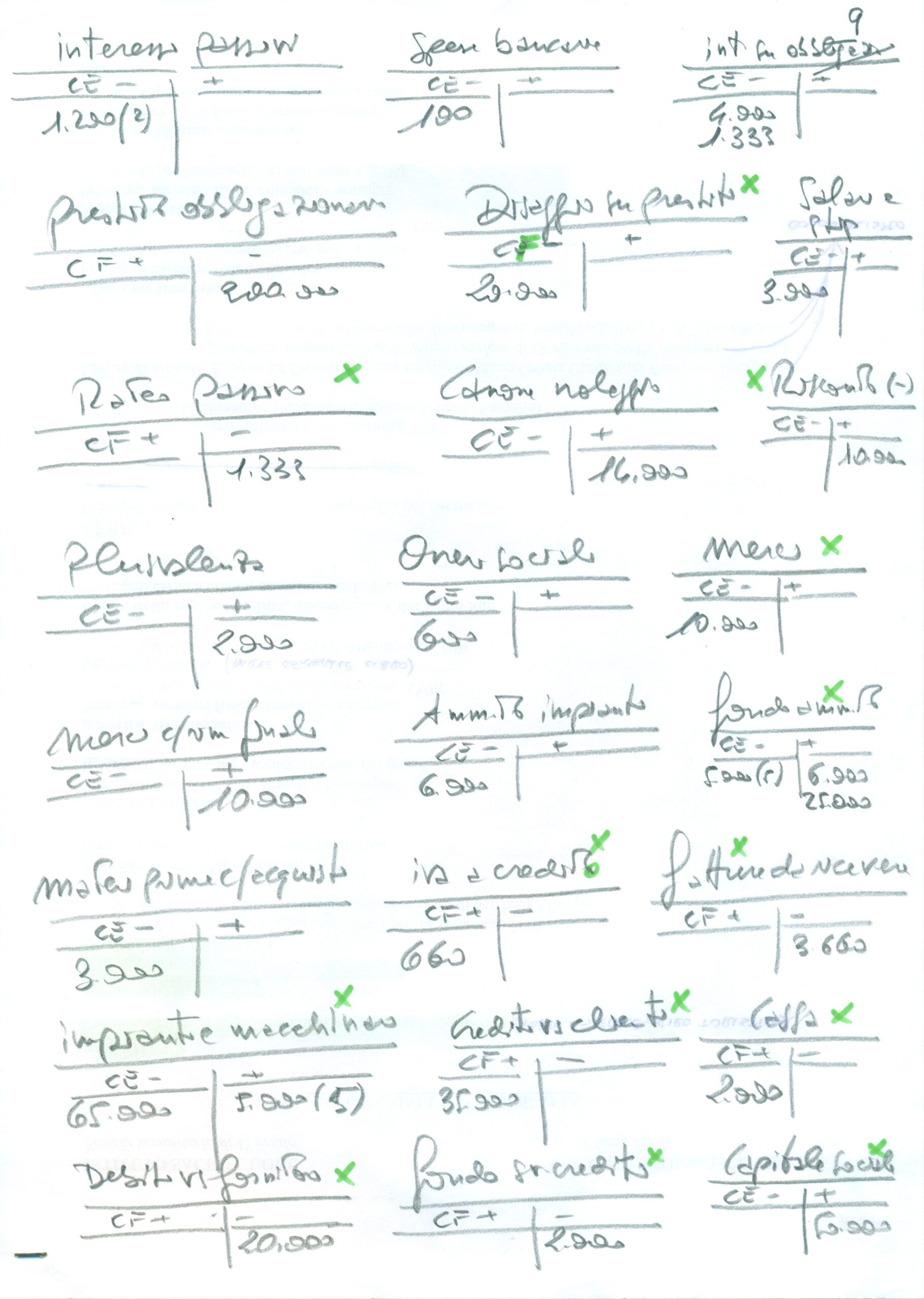

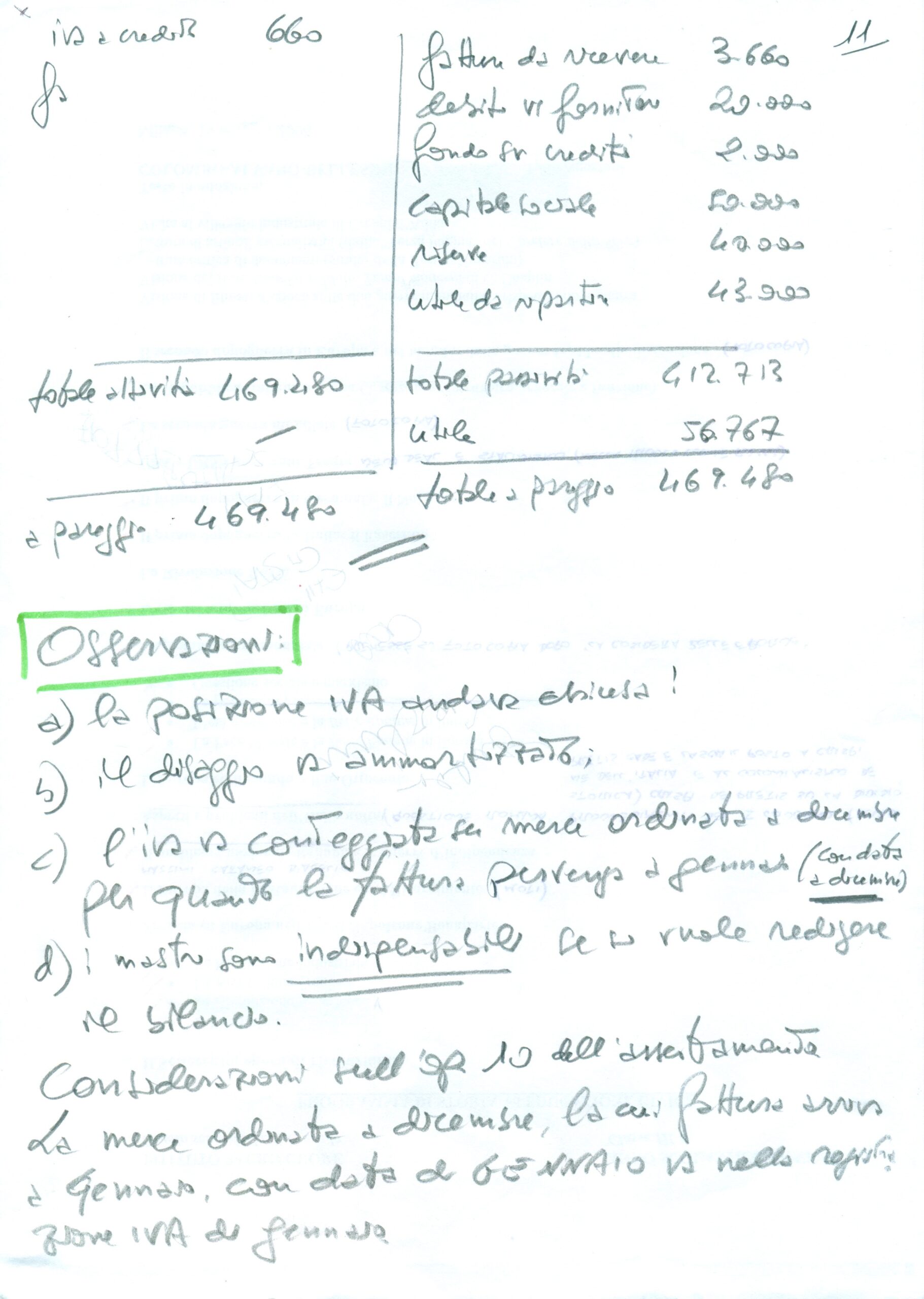

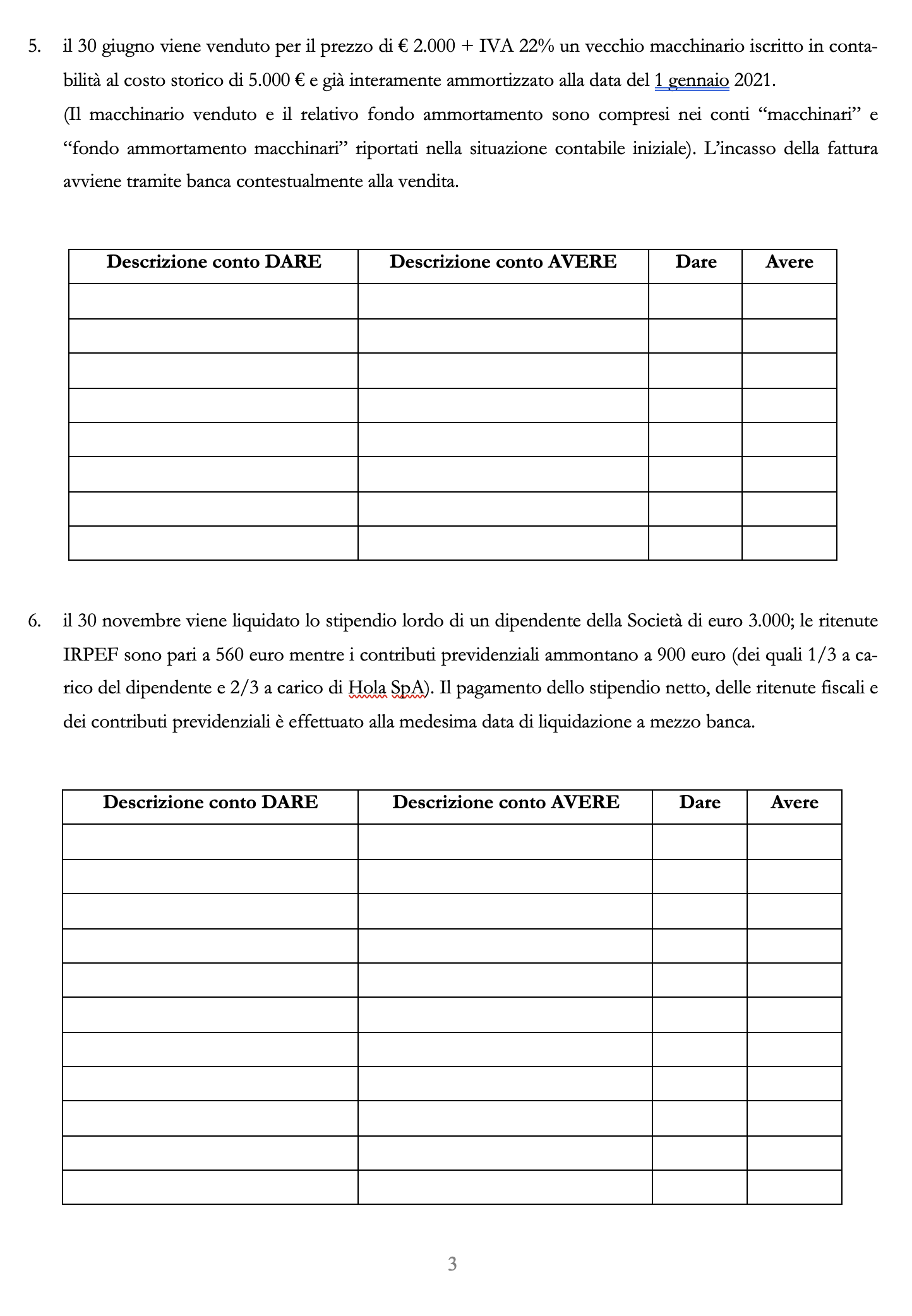

Lo sviluppo contabile delle diverse scritture risulta da quanto qui allegato nei numerosi fogli allegati.

Quali considerazioni ci sono da svolgere su il caso Hola Spa a carattere generale?

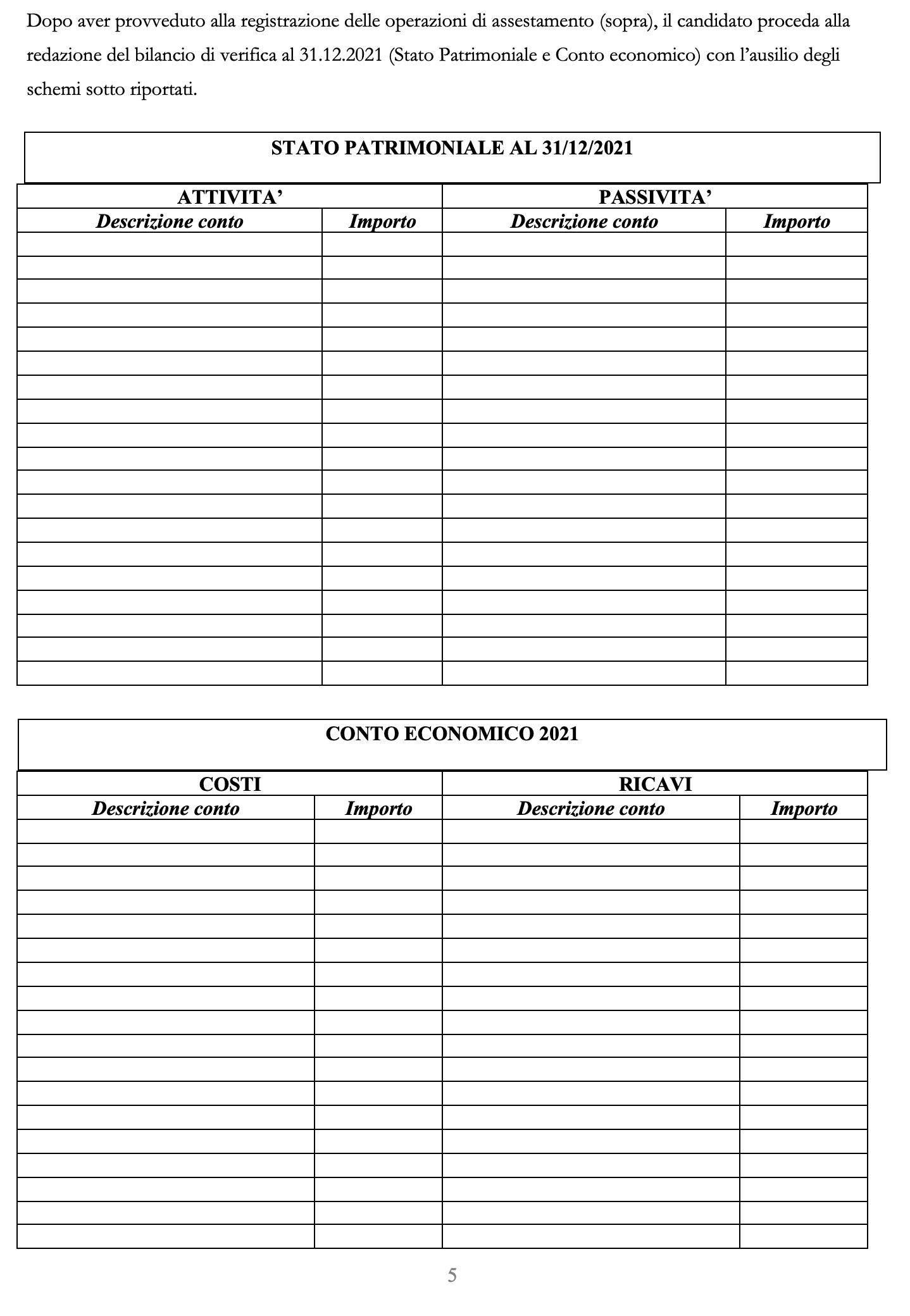

1 – l’importanza strategica del mastrino senza il quale non è possibile redigere il bilancio. Su questo dettaglio si vorrebbe una maggiore attenzione da parte della cattedra affinché non ci siano studenti che pensino d’arrivare al bilancio senza redigere i mastri per singolo atto di gestione (operazione) e quindi il riepilogo dei mastri;

2- relativamente all’operazione di sconto cambiario la soluzione adottata consente la quadratura del bilancio, ma restano dei punti in sospeso nei “conti d’ordine”. Conti che sono stati registrati, ma non considerati nel riepilogo mastri. Sul dettaglio è saggio un approfondimento a parte;

3 – si lamenta l’assenza della richiesta di chiusura della posizione IVA che resta aperta sia come “in credito” che “a debito”. Solitamente tali mastri confluiscono nel conto “Erario c/iva”. Di fatto nel bilancio si riportano le posizioni aperte IVA;

4 – in presenza del conto “disaggio” che è economico ma va iscritto nello Stato Patrimoniale, si lamenta che non sia posto in ammortamento;

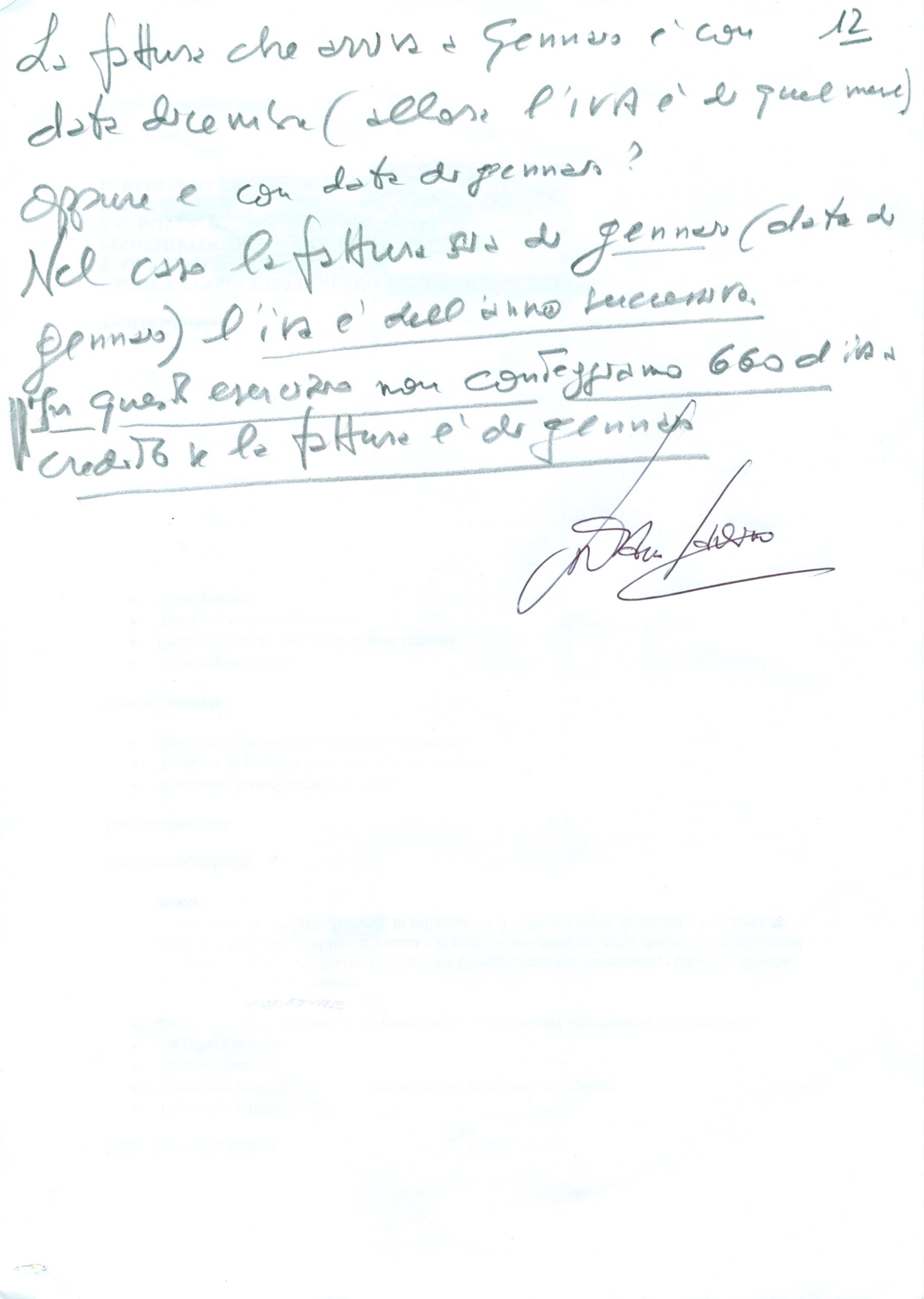

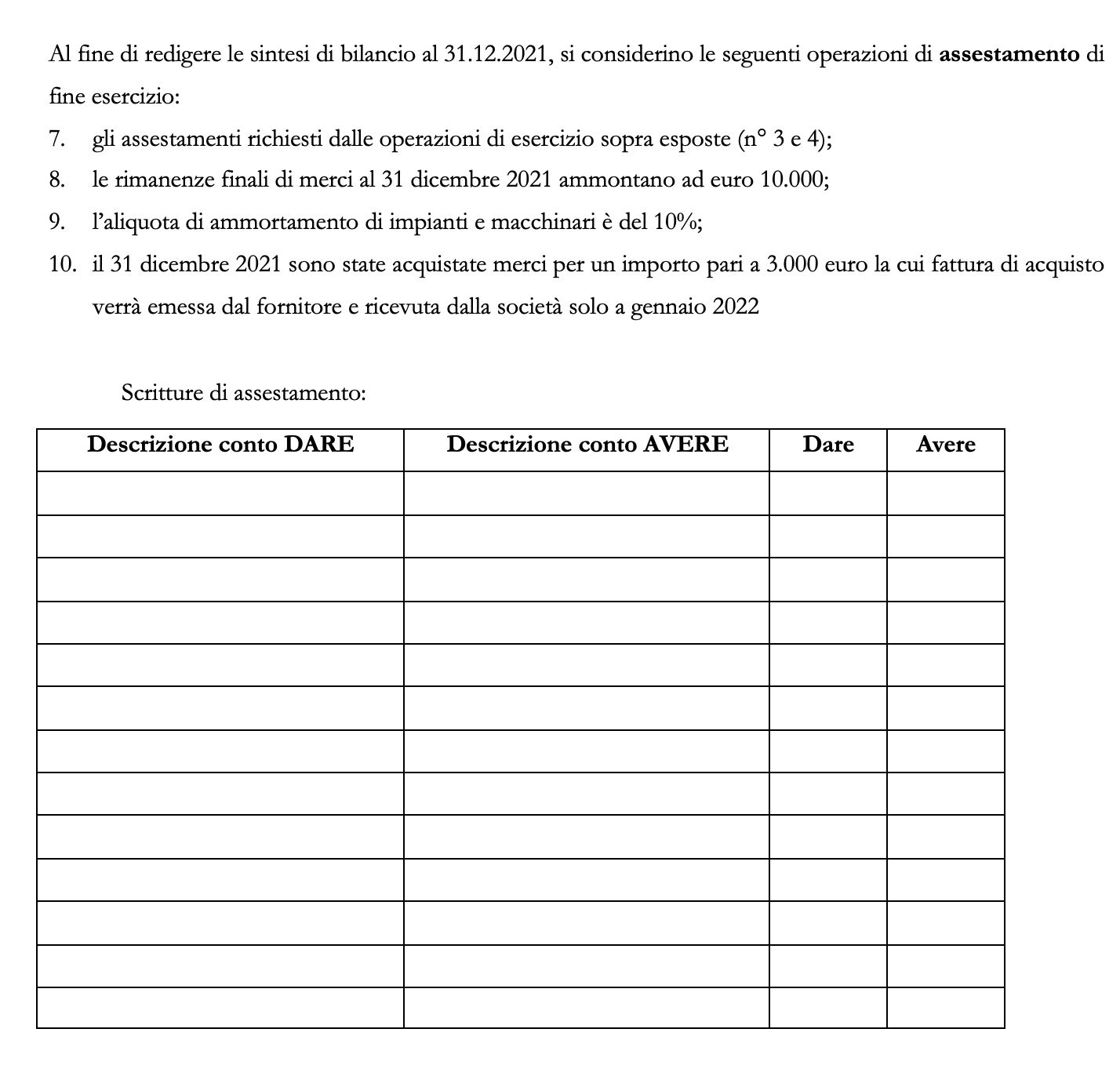

5 – nel contesto delle operazioni d’assestamento, precisamente all’operazione 10, manca una precisazione. La fattura che perviene in gennaio per merce ordinata al fornitore a dicembre, reca la data di dicembre o di gennaio? Il dettaglio è necessario per capire su quale mese far ricadere la pertinente IVA.

Oltre a questi “difetti”, l’esercizio resta nella sua interezza gradevole e di buona lena per l’allenamento.

Buon studio

Il prof

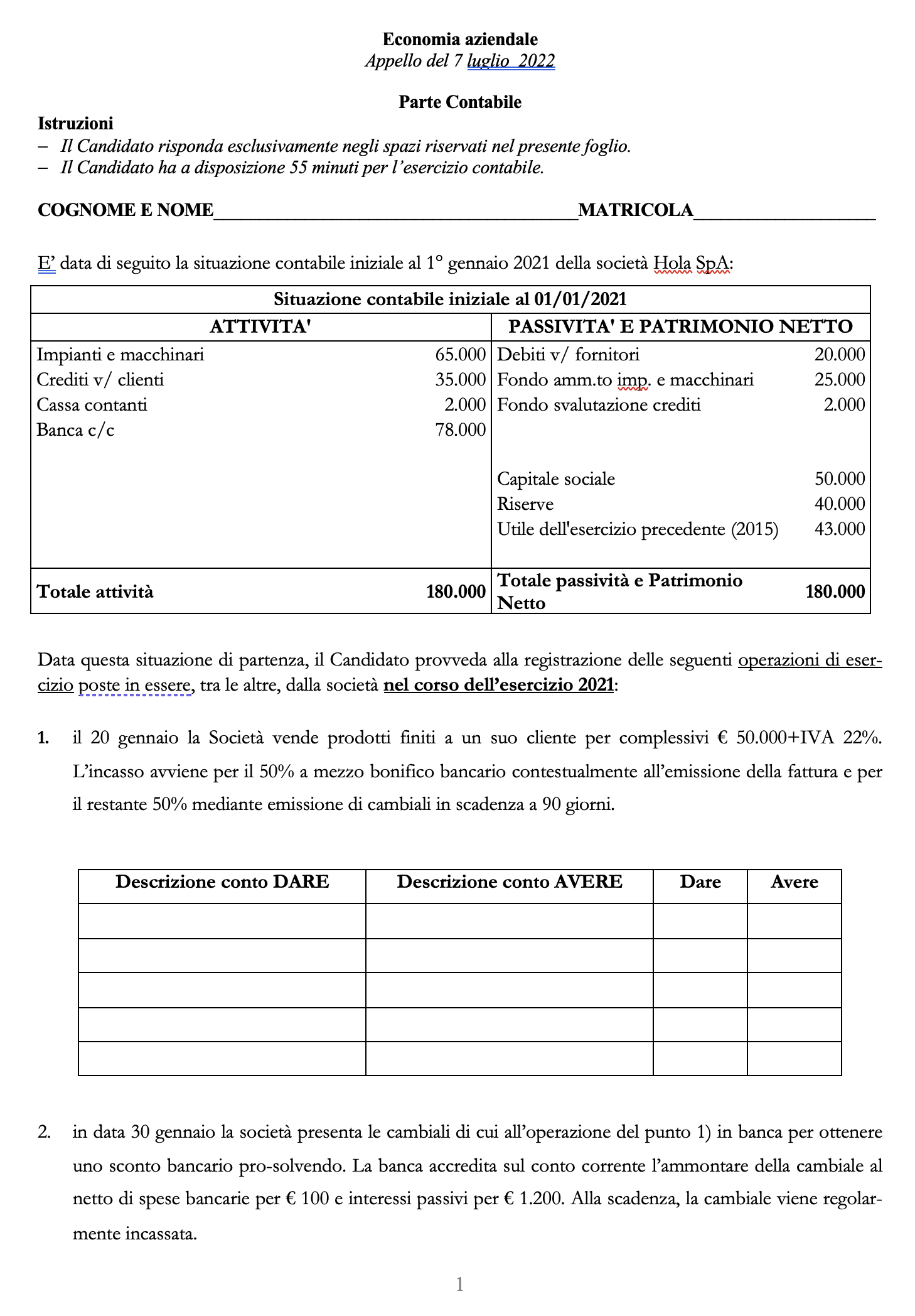

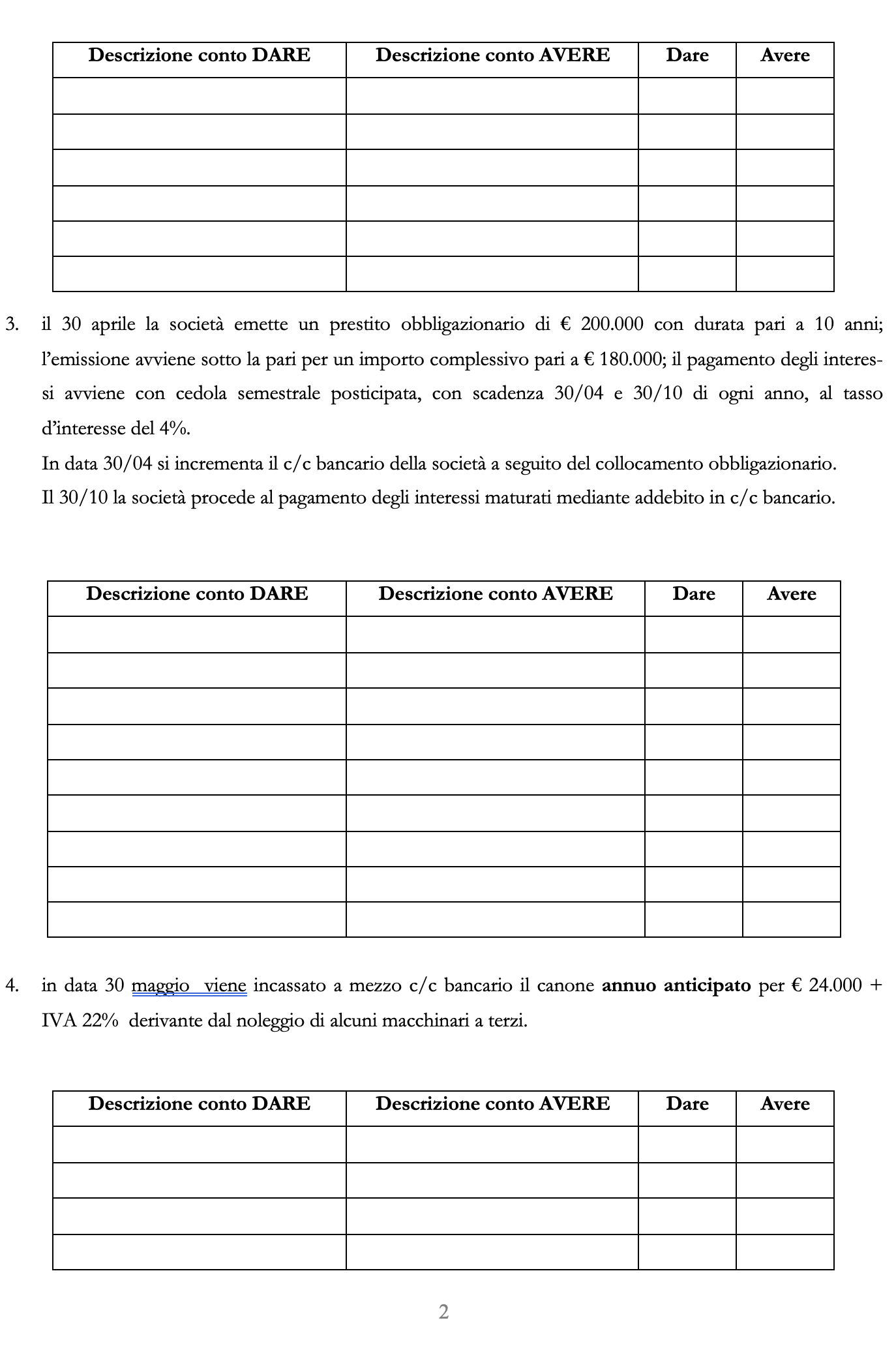

A seguire per il caso Hola Spa l’enunciato (il testo) e la soluzione.

La soluzione