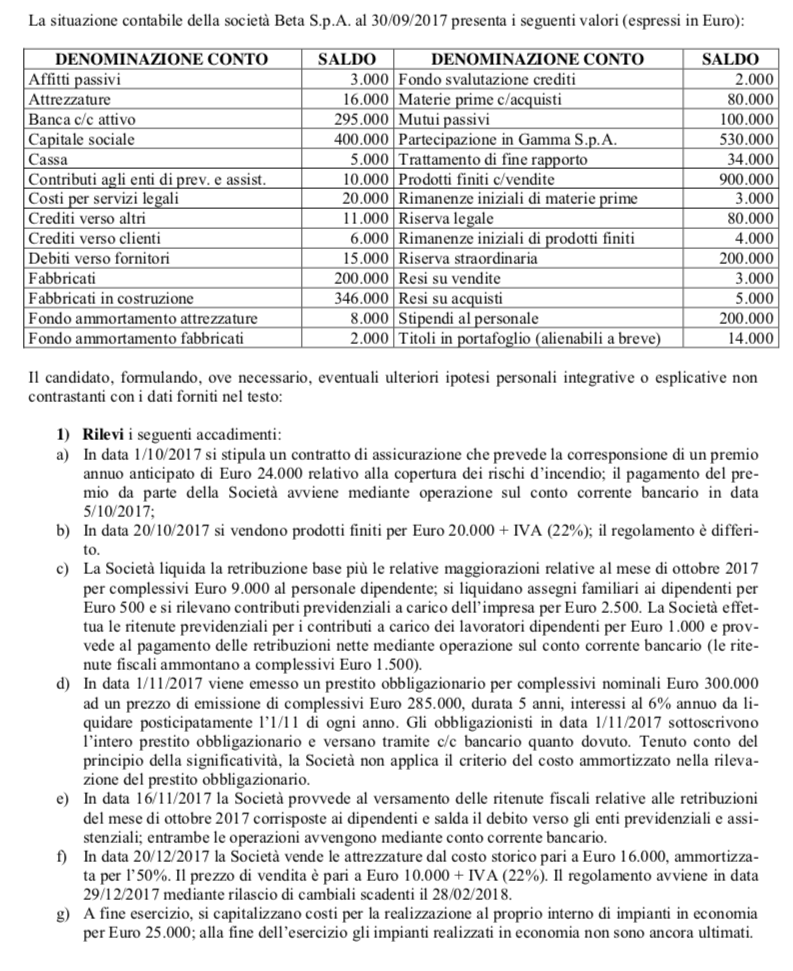

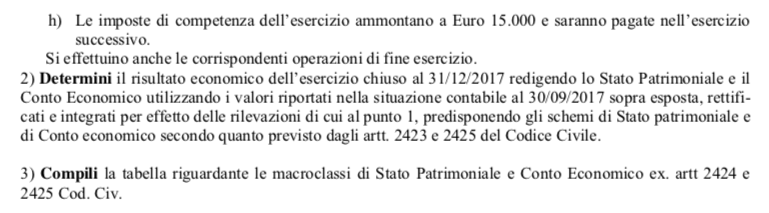

{kind=link}

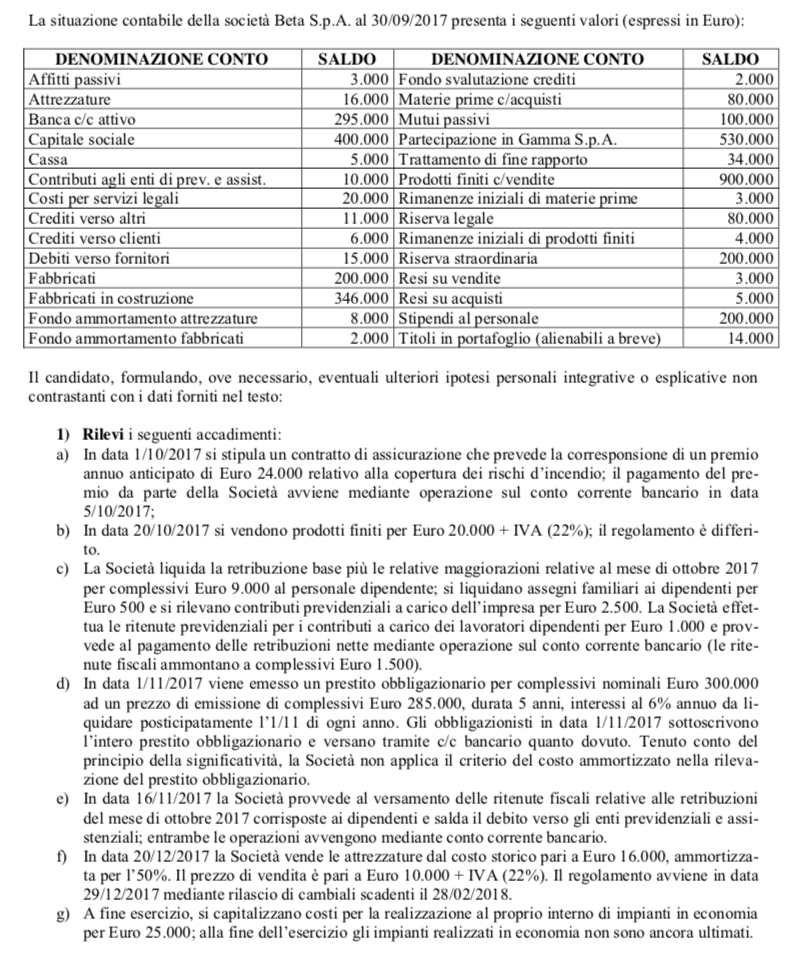

Il caso Beta spa si differenzia dal precendente Beta già esaminato perché questo è SPA. L’altro caso studiato era Beta SRL. Entrambe società di capitali, hanno però sviluppi diversi.

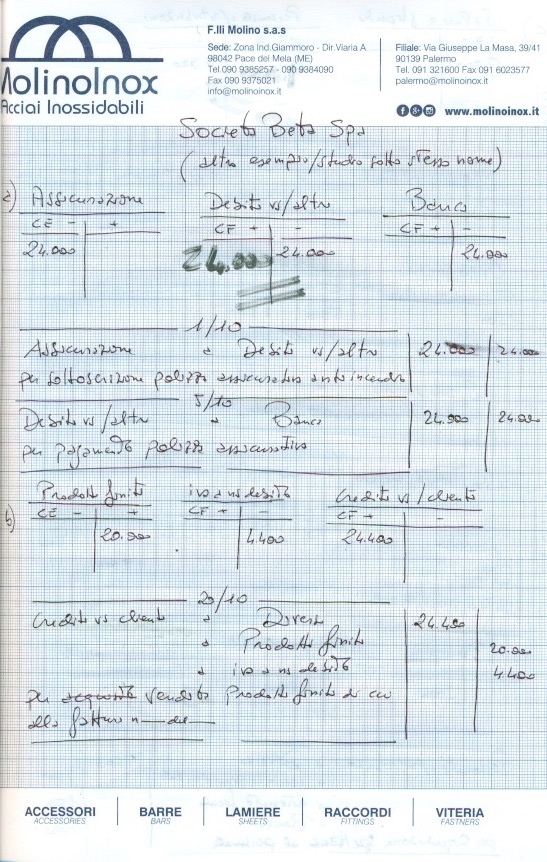

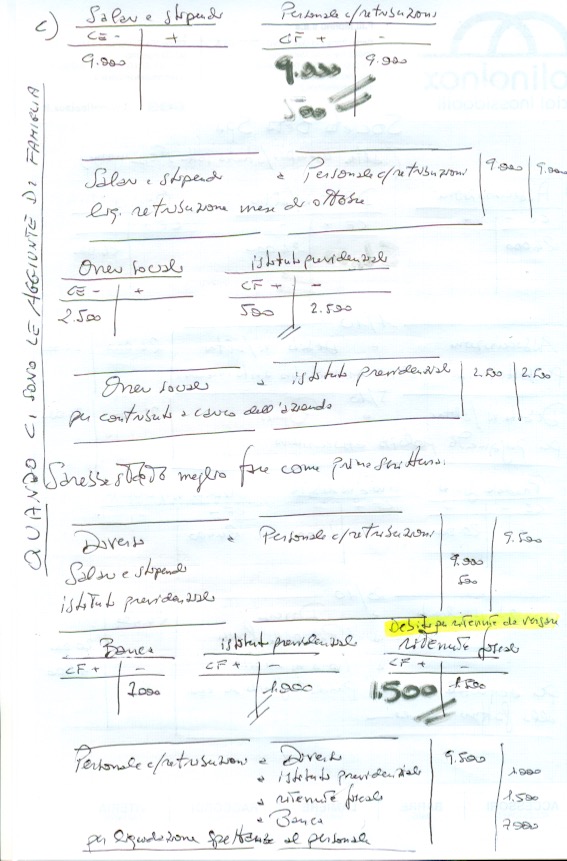

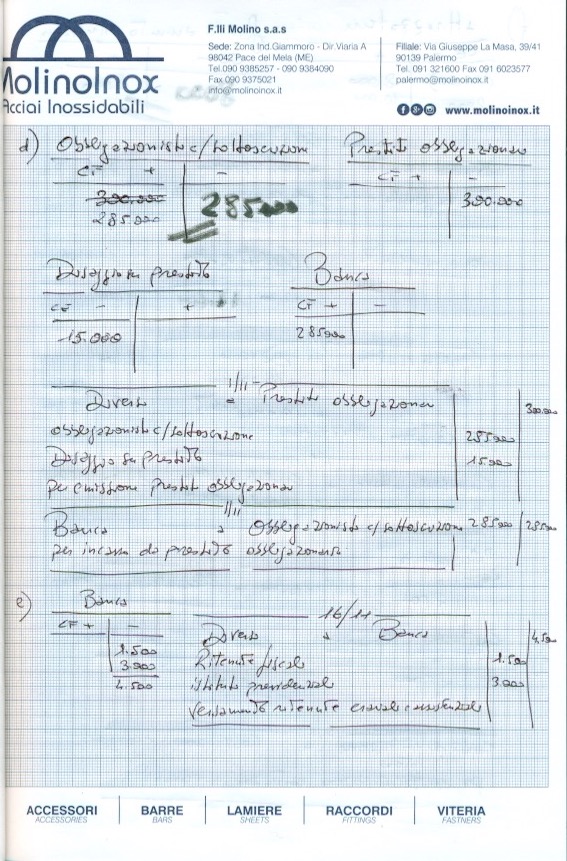

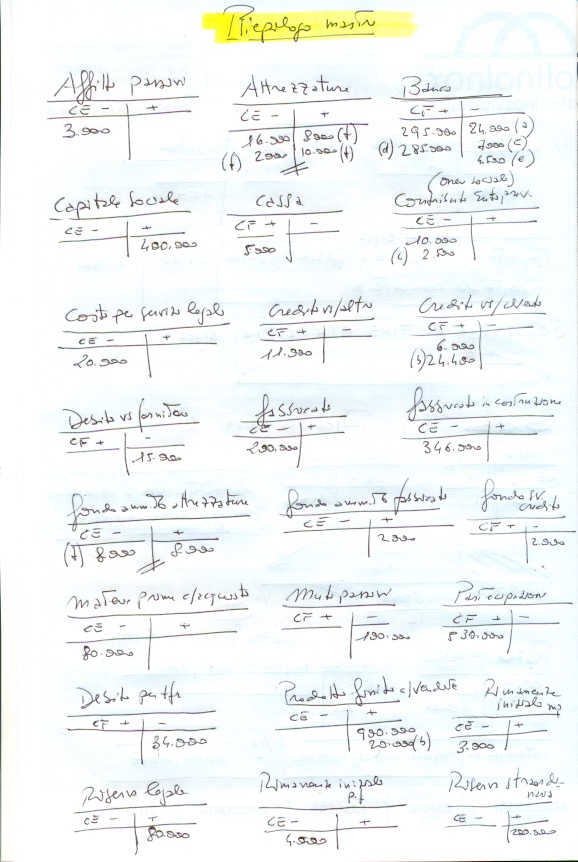

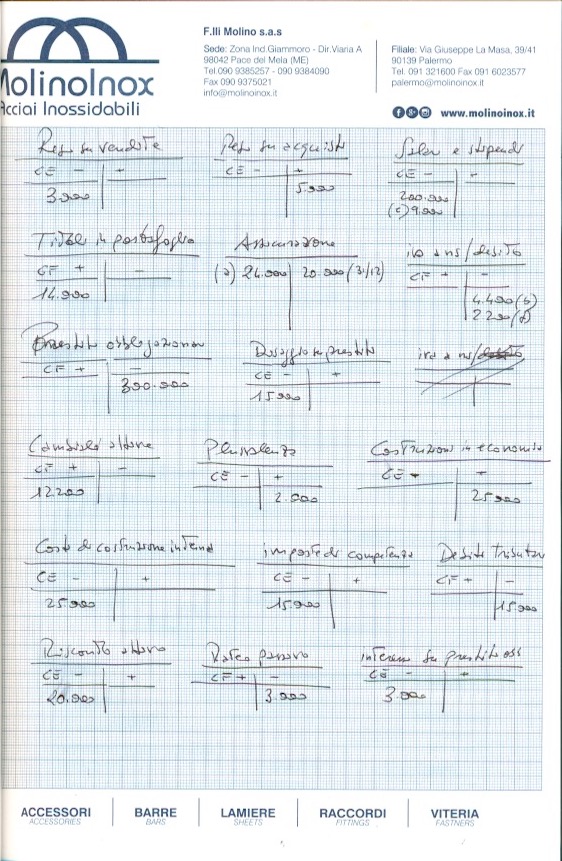

In questo esercizio ci sono ottime scritture relative sia agli emolumenti mensili, sia alla cessione di attrezzature come obbligazioni e ratei. Ottima cosa perchè ricorrente nei temi d’esame.

Figura anche il “disaggio su prestiti” da emissione di obbligazioni. Sull’argomento è BENE FARE ATTENZIONE.

SEMPRE E DICO SEMPRE, con le obbligazioni, a fine anno, vanno conteggiati i RATEI PASSIVI SU INTERESSI PASSIVI SU PRESTITO OBBLIGAZIONARIO.

Tradotto in termini pratici vuol dire che SEMPRE, con il prestito obbligazionario, a fine anno, va considerata la quota di RATEO passivo maturato. Ci si riferisce a quegli interessi sul debito maturati, ma ancora non pagati.

La scrittura da registrare come mastri e registrazione al 31 dicembre è la seguente:

interessi passivi su prestito obbligazionario a rateo passivo

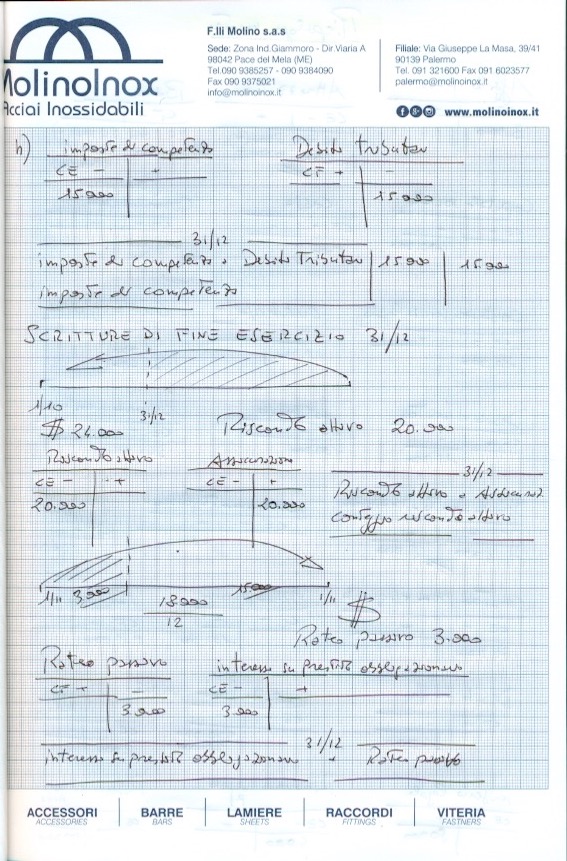

Un quarto aspetto interessante di questa esercitazione coglie le tasse. Qui c’è un problema che non riguarda l’esercizio in se, ma il concetto. Solitamente sulla registrazione fiscali tutti gli studenti sono in crisi.

Le imposte sono dell’esercizio, ma non vanno pagate tutte insieme. Dallo sfasamento nel tempo per il pagamento, spuntano le imposte differite. Non solo, essendo a cavallo del 31/12 ci troviamo anche con conti che transitano nello Stato Patrimoniale.

Il riferimento è al conto Debiti per imposte (le tasse maturate ma non pagate al 31/12). C’è anche un fondo imposte differite per le imposte differite. Questi balletti tra conti generano non poca confusione, ma il concetto è facile.

Al 31/12 si conteggiano delle tasse che saranno pagate il 16 del mese successivo. Si rammenta come ogni versamento allo Stato è per il 16 del mese successivo. Questo vuol dire passare dal conto Imposte dell’esercizio (CE) a Debiti per imposte (SP).

Non è finita! (con il fisco non si finisce mai)

Le tasse da versare non sono mai tutte insieme! Una parte è stata anticipata a novembre dell’anno prima da cui necessita una compensazione. In questo esercizio non ci sono tali complicazioni, ma si accenna all’argomento in forma d’anticipo.

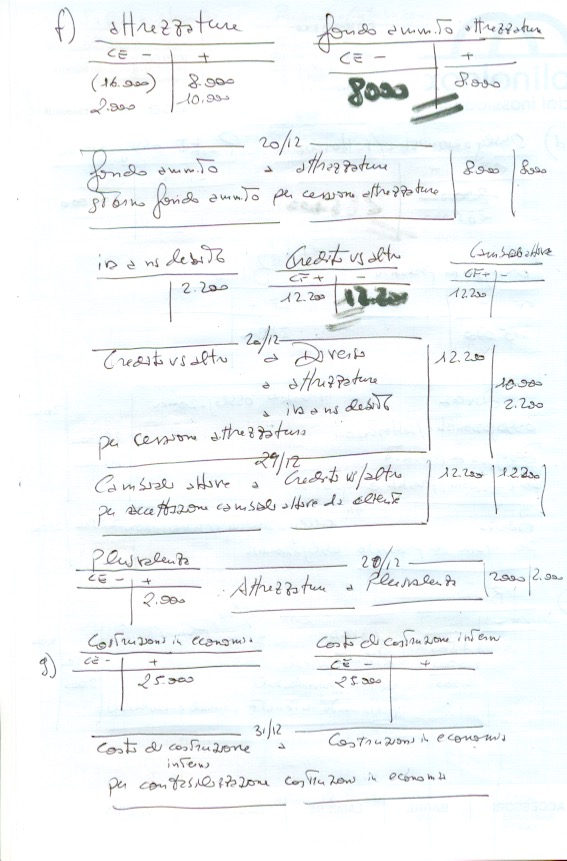

Infine per il caso Beta spa vanno ricordati i costi di costruzione interna a costruzioni in economia. Sono dettagli importanti nella redazione del “civilistico”. A seguire un lezione relativa al bilancio civilistico per questo caso.

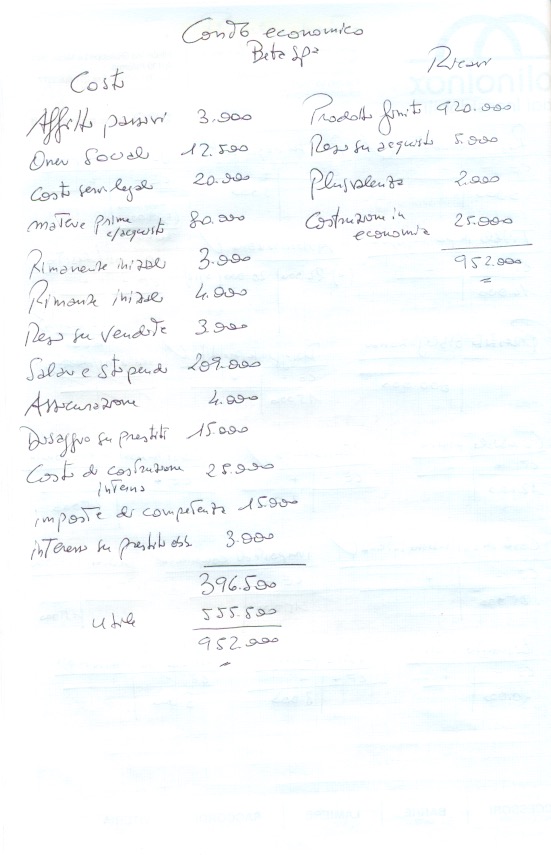

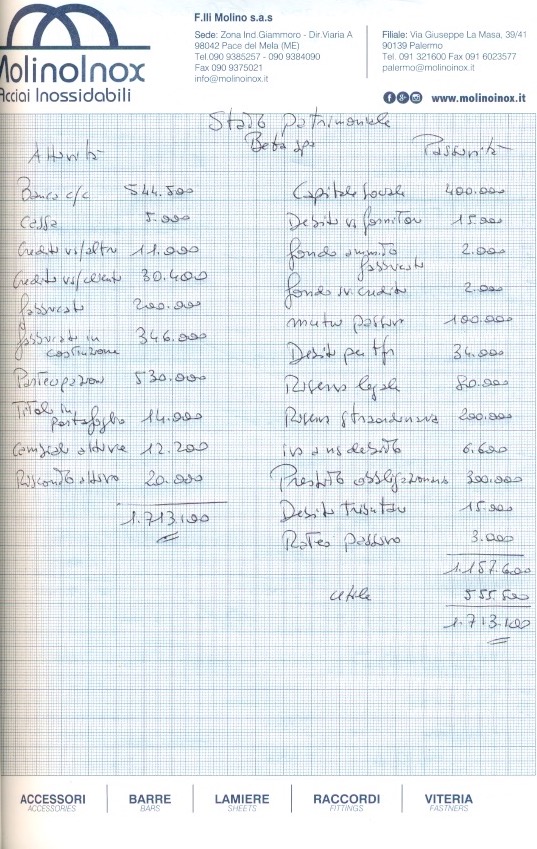

Il caso Beta spa è un buon esercizio e testo d’esame; grazie a chi lo ha congeniato. A seguire l’integrale sviluppo del compito.