{kind=link}

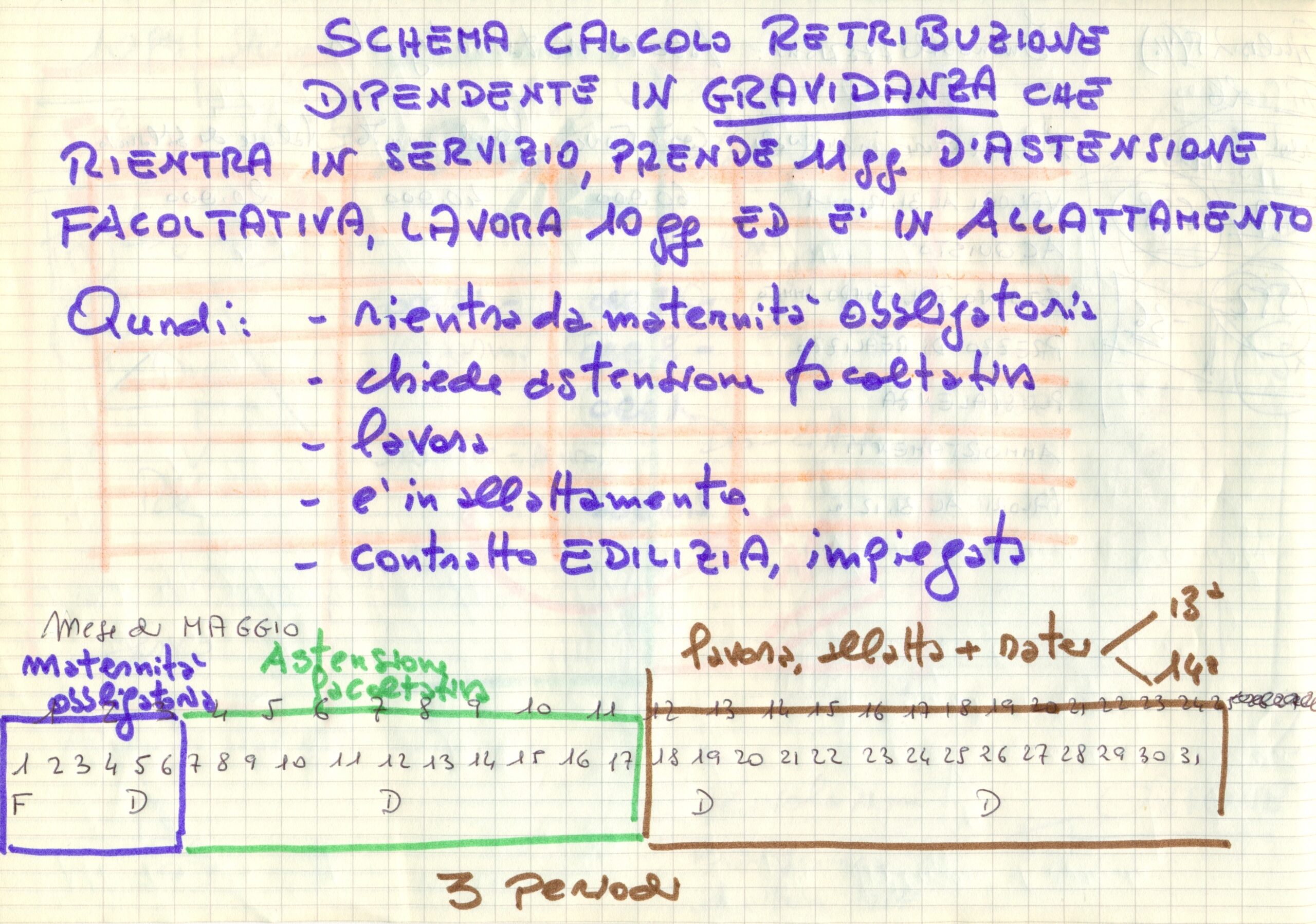

Gravidanza/6 porta a conclusione la serie dedicata a questo tema. Come sempre il quadro d’insieme:

Dopo aver calcolato:

- la retribuzione ordinaria, in questo caso pari a 448,60

- l’allattamento per 168,67 (e la discussione relativa alla sua sottrazione dal valore di retribuzione ordinaria che naturalmente sarebbe stata calcolata pari a 617,27)

- l’identità per maternità obbligatoria onorata dall’INPS al’80% della retribuzione di novembre dell’anno prima per 260,40;

- a seguire è stata ovviamente calcolata anche l’indennità di maternità facoltativa per 153,45 pagata dall’INPS al 30%

A questi dati, già emergenti dai precedenti conteggi ora, per concludere mancano i riposi giornalieri e la lordizzazione.

Nell’allattamento ci sono i ratei di 13° e 14° (se dovuti applicando il contratto collettivo nazionale) che l’INPS paga.

Il calcolo è il seguente:

1.459 emergente dalla retribuzione di maggio diviso per 12 quindi ancora diviso per 173 moltiplicato 2 per le 20 ore d’allattamento. Si tratta della somma dovuta per i ratei.

Matematicamente 1.459/12 = 121,59 a sua volta diviso per 173 (divisore convenzionale) = 0,71 moltiplicato per 2 (sia la 13° sia la 14°) = 1,42 per le 2o ore d’allattamento, 2 per i 10 giorni lavorati = 28,40

Su quest’aspetto, appartenente innocente c’è una riflessione da svolgere.

I 28,40 euro sono anticipati dall’INPS in ambito d’allattamento MA SARANNO DETRATTI DAL DATORE DI LAVORO ALL’ATTO DEL PAGAMENTO DELLA TREDICESIMA E QUATTORDICESIMA. Per formalizzare questo balletto dei 28,40 il datore di lavoro, quando procederà ai pagamenti, esporrà sul DM 10 del mese di pertinenza (probabilmente giugno e dicembre) la cifra da recuperare a carico dell’INPS.

Oggettivamente ci sarebbe da calcolare l’integrazione a carico dell’azienda per il periodo d’assenza obbligatoria (il tratto blu del grafico riepilogativo)

In questo caso il contratto collettivo del settore edile prevede l’integrazione al 100% per la mamma in assenza obbligatoria ma. Ecco il punto, quel “ma”.

Se la lavoratrice avesse lavorato in quei 6 giorni avrebbe percepito 1.459/26 per 5 (sono 5 perchè nei 6 giorni dello schema c’è una domenica) = 280,58

Applicando la lordizzazione ovvero 260,40 x 1,1012 = 286,75

Nella differenza tra 280,58 – 286,75 l’integrazione non spetta.

Gravidanza/6 chiude la serie.