Fisco impazzito e finanza aziendale rappresentano un’alleanza micidiale per la stabilità del sistema economico.

Il ragionamento è semplice: l’azienda che più s’indebita verso terzi, grazie a un meccanismo fiscale di storno degli interessi negativi, paga maggiori dividenti e quindi è più gradita agli azionisti. Poco importa che il capitale proprio dell’azienda si contragga fino a diventare non sostenibile e quindi sottocapitalizzata.

Tradotto in termini concreti vuol dire che, l’impresa più indebitata, anzichè rappresentare un pericolo per la stabilità del sistema economico, è invece sostenuta dagli azionisti e dal fisco.

Per spiegarsi serve un esempio.

Si confrontino 3 aziende: senza debito, con un indebitamente modesto e fortemente indebitata.

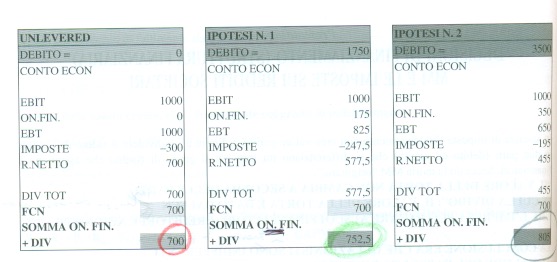

L’azienda senza debito (la più virtuosa tra tutte) svolge il suo lavoro e come si vede dalla grafica annessa, pagando le tasse alla fine distribuisce dividendi pari a 700.

Quella mediamente indebitata, con un valore di debito pari a 1.750 grazie al risparmio fiscale, offre dividendi pari a 752,5

Infine la fortemente indebitata (con 3.500 di debito) consente dividendi pari a 805.

Che cos’è accaduto e perchè questo ribaltamento della logica?

Il tutto nasce dalla possibilità, concessa dal fisco di recuperare il 30% degli interessi negativi pagati sugli investimenti. L’intento fiscale è corretto e valido; vuol dire sostenere gli investimenti. Tale lodevole intento però ha subito un netto abuso stravolgendo le intenzioni in pericolo. Perchè il fisco, che ha capito la deviazione, non è intervenuto? E’ per questo che si parla di fisco impazzito e finanza aziendale alla follia.

Nel caso le buone intenzioni vengano tradite, è corretto un intervento riparatore che in questo caso non c’è stato. Che forse convenga a tutti folleggiare fingendo che il sistema d’impresa sia solido? Chissà come mai, basta solo un’epidemia per far chiudere 400mila imprese su un totale di 4,5 milioni. E’ chiaro che qualcosa non quadra e il danno sociale non si misura in imprese chiuse, ma in 1 milione di disoccupati in più.

A chiarimento del concetto s’allegano 2 grafiche:

- la prima di comparazione tra 3 imprese a indebitamento crescente;

- nella seconda s’assiste al depauperamento del capitale proprio aziendale, rendendo l’impresa sottocapitalizzata. La finanza aziendale, come dottrina è incapace di chiamare il capitale proprio con il suo nome limitandosi alla E di “equity” che ne rappresenta la traduzione anglosassone. Ne consegue che al posto della E, visibile nell’allegato 2, si legga più propriamente e in forma corretta, CAPITALE SOCIALE (o capitale proprio).

La conclusione è semplice: quando la crisi ce l’hai cucita sulla pelle ed è strutturale.

{kind=link}