{kind=link}

Finanza aziendale ROI contro ROA; che vuol dire?

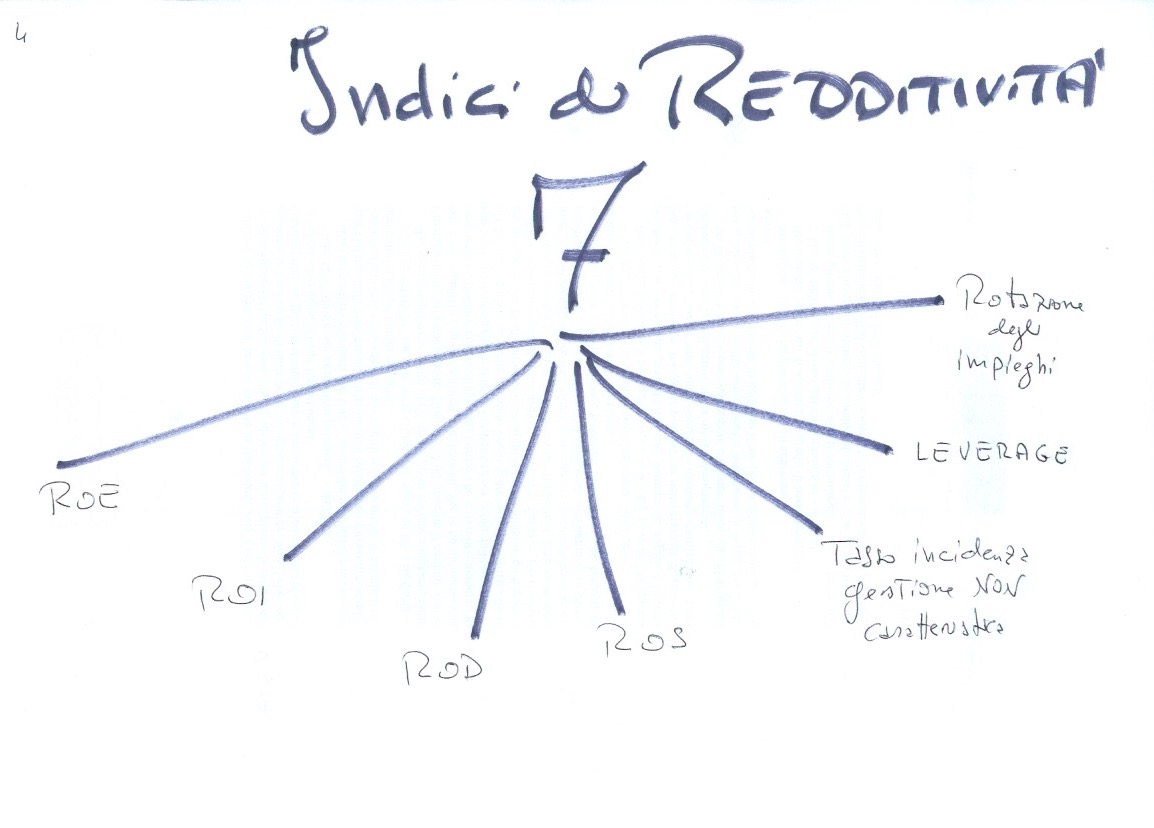

Il ROI è uno dei 24 tra indici e margini di bilancio (24 sono i principali poi ce ne sono altri minori come il ROA). Il ROI indica il ritorno/guadagno sull’investimento che l’azienda ha effettuato mobilitando sia capitale proprio sia di terzi. Detto in altre parole TUTTO il denaro investito nell’impresa, indipendentemente dalla provenienza, quanto ha reso.

L’informazione è rilevante perchè consente di capire se l’attività d’impresa sta rendendo o no.

Solitamente il ROI, espresso in percentuale, è superiore al ROE (il ritorno/guadagno del solo capitale proprio). In base ai dati di UNIONCAMERE solitamente il ROI oscilla credibilmente tra valori che oscillano tra un 9% fino a giungere, in alcuni casi fortunati anche al 14%.

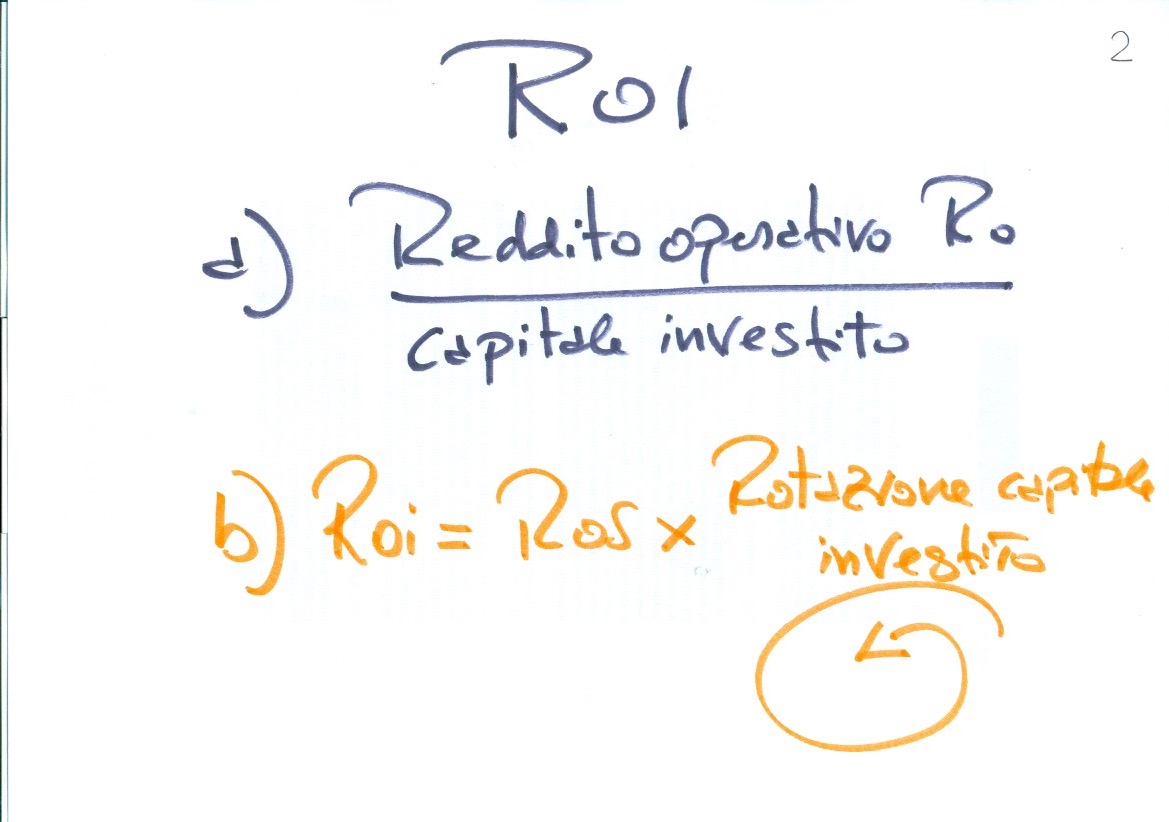

Mentre il ROE emerge dal rapporto tra l’utile e il capitale proprio il ROI è determinato dal reddito operativo fratto il totale degli impieghi. Si rammenta che il reddito operativo s’ottiene dal riclassificato del Conto Economico e il totale dagli impieghi dal riclassificato dello Stato Patrimoniale.

S’osservino le 2 grafiche a seguire:

Sempre dai dati di UNIONCAMERE, un’impresa che produce solitamente gode di un ROE tra il 6 e il 9% a seguire un ROI attestato tra il 9 e il 14% come già indicato.

Il vero valore del ROI però va ottenuto deducendo dal primo l’importo del ROD ovvero l’incidenza degli interessi finanziari che gravano sul capitale di terzi. Ad esempio, con un un ROD al 5% il vero valore di ROI non è al 14% ma il 14-5 = 9%.

ED ora si pervenga al motivo di questa riflessione: il confronto tra il ROI e il ROA.

Finanza aziendale ROI? no! la finanza aziendale spinge per il ROA! Che vuol dire questa disputa?

Il ROA si calcola nel rapporto tra l’utile netto e il totale degli impieghi. Ci sono altre formulazioni che indicano ancora il ROA come rapporto tra reddito operativo e il totale delle fonti e infine (terzo caso) la somma degli interessi più utile netto fratto il totale delle fonti. Da notare che ci sono ben 3 formule diverse del ROA! Comunque la più frequente è utile netto/totale degli impieghi.

La vera differenza tra il ROI e il ROA il che rende più genuino il primo, consiste nel fatto che il ROI si dedica alla gestione caratteristica (cosa fa l’impresa) mentre il ROA considera anche la speculazione che l’azienda non dovrebbe fare, ma svolge alzando la sua soglia di rischio.

Si tratta dell’eterno scontro tra aziendalisti che prediligono il ROI e quelli di finanza creativa (finanza aziendale) che puntano al ROA.