{kind=link}

Esame di stato/9 raggiunge con questa puntata la conclusione della parte più impegnativa dell’esame di maturità. Indicativamente su 6 ore di tempo per elaborare la prova a questa qui in svolgimento ne sono dedicate 4. Ovviamente 4 ore allo studente mediocre-modesto. In realtà lo studente preparato svolge l’intera parte qui descritta in 9 puntate in 2 ore scarse con tutto ricopiato in bella e annesse note di spiegazione.

Per non affondare ulteriormente la lama nella ferita, ora si tratta d’introitare nello Stato patrimoniale l’utile netto appena quantificato nel Conto economico.

Sorge spontanea la domanda: perchè aggiornare lo SP, non si poteva redigere prima il CE e di conseguenza lo SP senza ora correggere nulla? Si è vero, si poteva partire tranquillamente dal Ce ma. Ecco, c’è sempre un ma. Un fatturato da 17 milioni e mezza non nasce dai soli conti economici ma da una struttura adeguata allo scopo. Questa struttura è descritta nello SP. Lo studente frettoloso può partire dal CE ma il pensatore acuto, quello profondo, studente o docente che sia, parte dallo studio della struttura da cui derivano i conti economici che completano il Ce. Ecco il procedimento logico armonico.

Chiarita la scelta di percorso; prima lo SP per capire la struttura e quindi quanto è stato fatto nell’anno in corso descritto nel CE ora l’adeguamento. OVVIAMENTE I TOTALI NON LI CAMBIA NESSUNO! Il totale delle fonti e quindi degli impieghi restano così come sono.

Le uniche varianti avvengono nell’ambito del capitale proprio, modificando l’importo dell’utile prima indicato, con il nuovo e l’importo delle riserve se si dovesse essere a corto di tempo.

Nel caso invece si possa svolgere un compito “elegante” cambia il capitale proprio scaricando sul capitale di terzi la quadratura definitiva mantenendo sempre il totale delle fonti già quantificato.

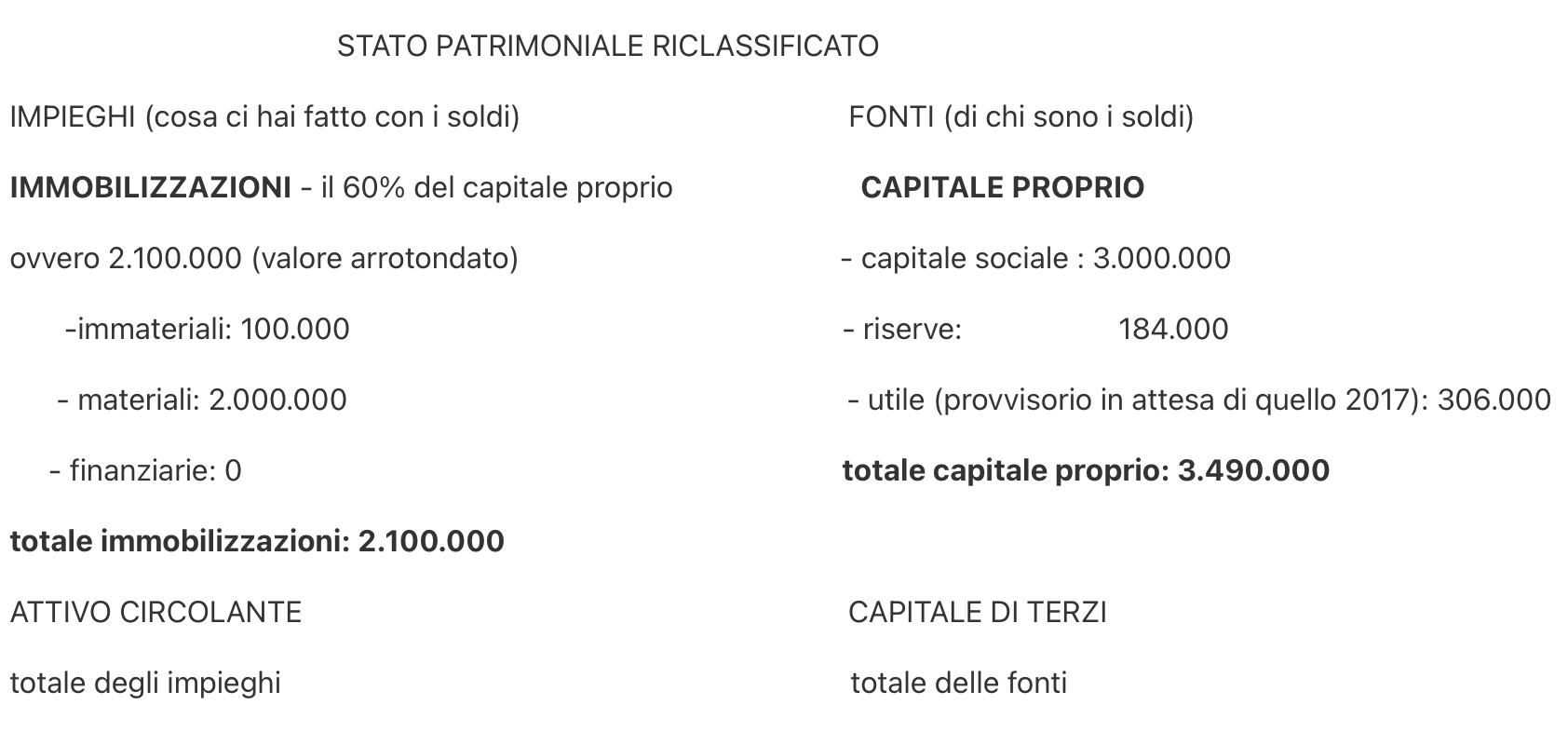

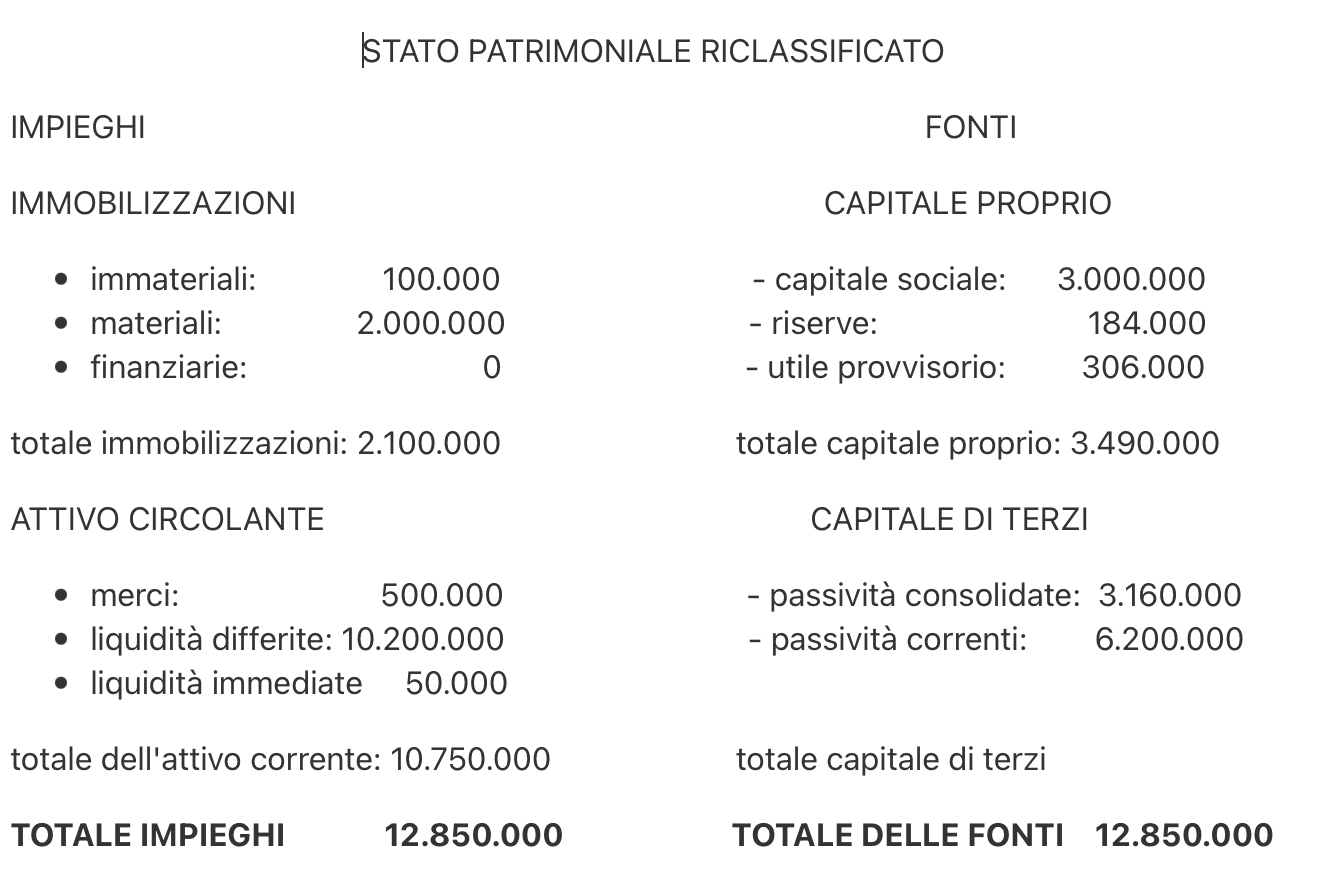

Lo SP già definito è pari a: (si completi il totale dei capitali di terzi in 9.360.000)

STATO PATRIMONIALE RICLASSIFICATO

IMPIEGHI FONTI

IMMOBILIZZAZIONI CAPITALE PROPRIO

- immateriali: 100.000 – capitale sociale: 3.000.000

- materiali: 2.000.000 – riserve: 53.590 (le riserve sono state modificate. Questa è la soluzione VELOCE per chi ha i minuti contati ed è valida. Se si volesse fare qualcosa di più elegante si lascia la riserva di 184.000, cambia il CP)

- finanziarie: 0 – utile definitivo: 436.410 (ovvero l’utile effettivo di 484.900 come risulta dal CE meno il 10% che va alle riserve. Si tratta di 48.490 per cui restano 436.410)

totale immobilizzazioni: 2.100.000 totale capitale proprio: 3.490.000

ATTIVO CIRCOLANTE CAPITALE DI TERZI

- merci: 500.000 – passività consolidate: 3.160.000

- liquidità differite: 10.200.000 – passività correnti: 6.200.000

- liquidità immediate 50.000

totale dell’attivo corrente: 10.750.000 totale capitale di terzi: 9.360.000

TOTALE IMPIEGHI 12.850.000 TOTALE DELLE FONTI 12.850.000

Cambiano il Capitale proprio potrebbe passare da 3.000.000 + 184.000 + 48.490 + 436.410 = 3.668.900 (questa è la soluzione che si consiglia se si dovesse aver tempo). Ne consegue che per mantenere il totale delle fondi a 12.850.000 conviene ridurre le passività correnti che scendono a 6.021.100.

Come si nota sono solo piccoli accorgimenti di quadratura.

Esame di stato/9 termina, ma prosegue per gli altri punti indicati nell’enunciato.