{kind=link}

Esame di Ragioneria svolto presso l’Università Cattolica di Milano in data 28 agosto 2019. Questo esame presenta dei livelli di complessità più audaci rispetto alla norma (ed è per questo motivo che si trova qui commentato).

Il docente lascia libero lo studente di scegliere più strade purché siano motivate. In questo va ringraziato.

L’esame presenta comunque degli errori strutturali che saranno commentati di volta in volta. Non è noto se si tratta di trappole per indurre lo studente a sbagliare.

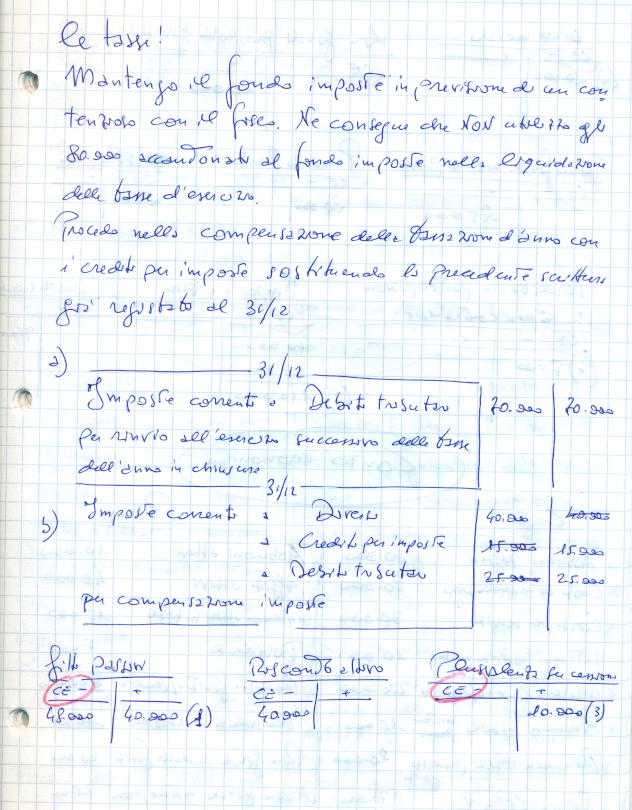

Certamente, pur quadrando, come di seguito dimostrato, resta “l’amaro in bocca” per l’ultima scrittura che riguarda le tasse. Salomonicamente si è deciso di rinviare buona parte del problema fiscale al Debiti tributari.

Iniziando l’esame è sempre buona cosa studiare la composizione del piano dei conti il che impegna per un tempo massimo di 10 minuti.

Come si nota, in questo esame i diversi costi sono appositamente collocati in modo disordinato tra il dare e l’aver sia dello Stato Patrimoniale sia del Conto Economico.

Ciò che induce in errore lo studente è il termine “bilanciante” sottolineato che lo stesso testo d’esame indica.

ATTENZIONE, bilanciante non vuol dire che si abbia lo stesso importo tra CE e SP ma lo stesso saldo.

In pratica, alla data del piano dei conti, 31 ottobre, è stato maturato un attivo parziale di 265.000 euro.

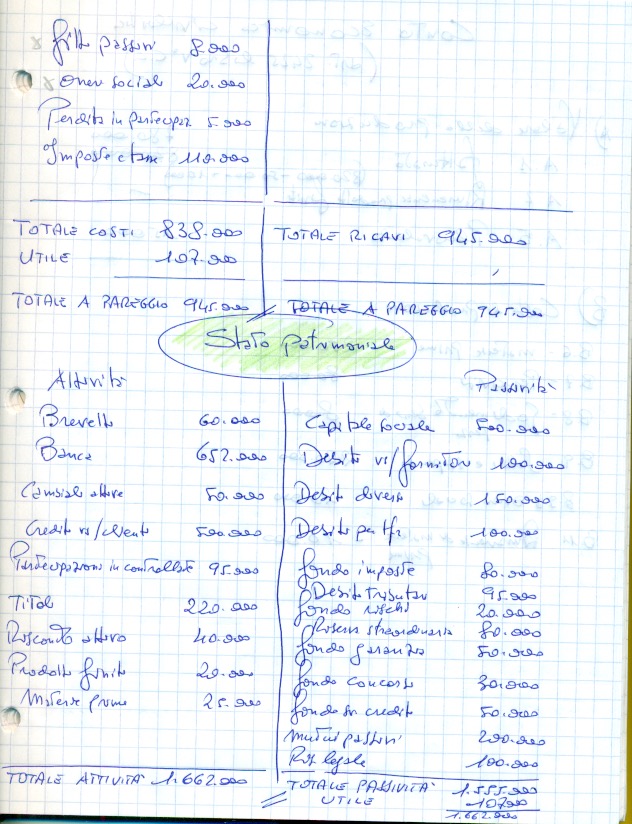

Ne consegue che il totale dei costi del CE è pari a 625.000 mentre i ricavi pari a 890.000.

Quindi il totale dell’attivo dello SP è pari a 1.825.000 e il passivo conta per 1.560.000.

Il saldo del CE e dello SP è pari a 265.000.

Anche qui alcune precisazioni. Le cambiali attive sono un voce dello SP che si colloca in C.II.1 che tradotto significa ATTIVO CIRCOLANTE, Crediti, verso clienti.

Altra chicca da rammentare riguarda i dividendi da partecipazione. Si tratta di una voce da CE precisamente un C.15.a.1

Svelati i segreti dell’esame di Ragioneria, almeno nella prima parte, se riporta il testo.

A seguire l’integrale sviluppo dell’esame.

segue la pagina 2

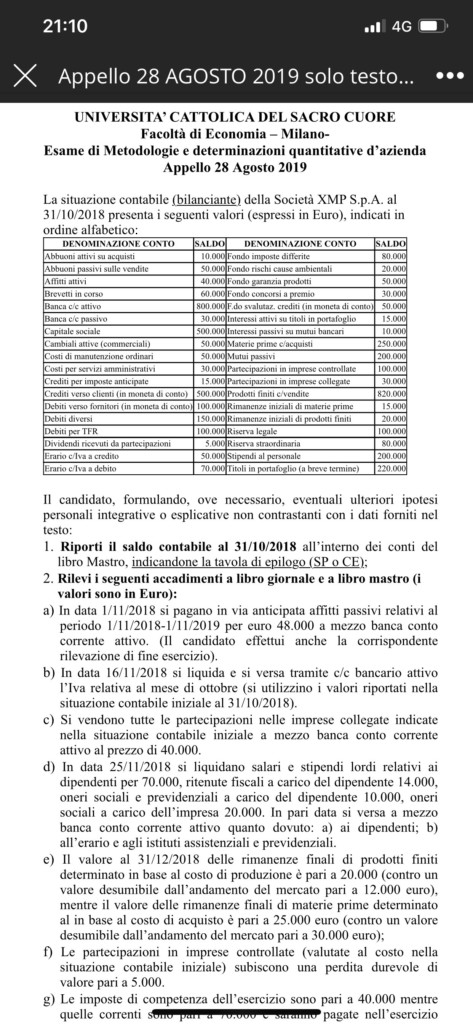

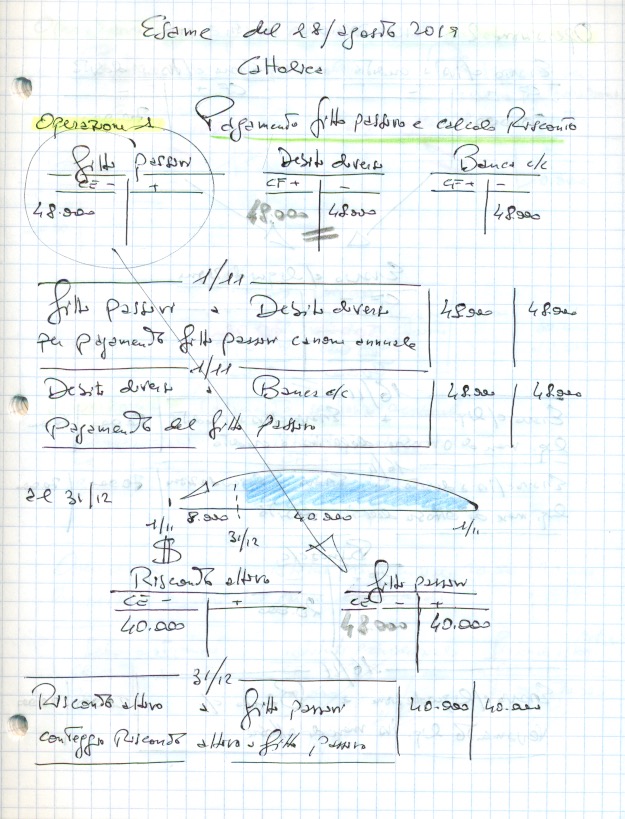

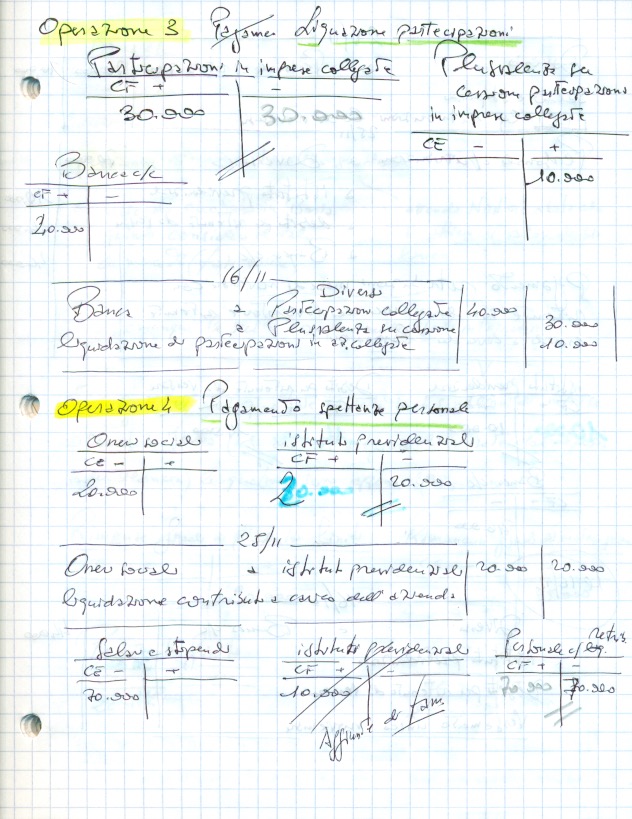

la terza pagina. ATTENZIONE alla complessità delle scritture per il pagamento degli stipendi di cui all’operazione 4.

a seguire la pagina 4. Quel conto ISTITUTI PREVIDENZIALI compare anche nel caso d’aggiunte di famiglia (che non è richiesto in questo esercizio ma sarà di seguito approfondito).

la pagina 5. Le imprese obbligate a considerare la quotazione di mercato delle rimanenze di magazzino (in inglese detto fair value) sono solo quelle quotate che ammontano a 399 su un totale di 4,5 milioni d’imprese italiane. Vale la pena discutere di solo 399 aziende su un totale così schiacciante?

Si se ne discute accademicamente, ma nella prassi è bene procede in linea al 99,9% delle tipologie che si possono incontrare nel panorama contabile italiano ed europeo.

quindi la pagina 6 che chiude le scritture

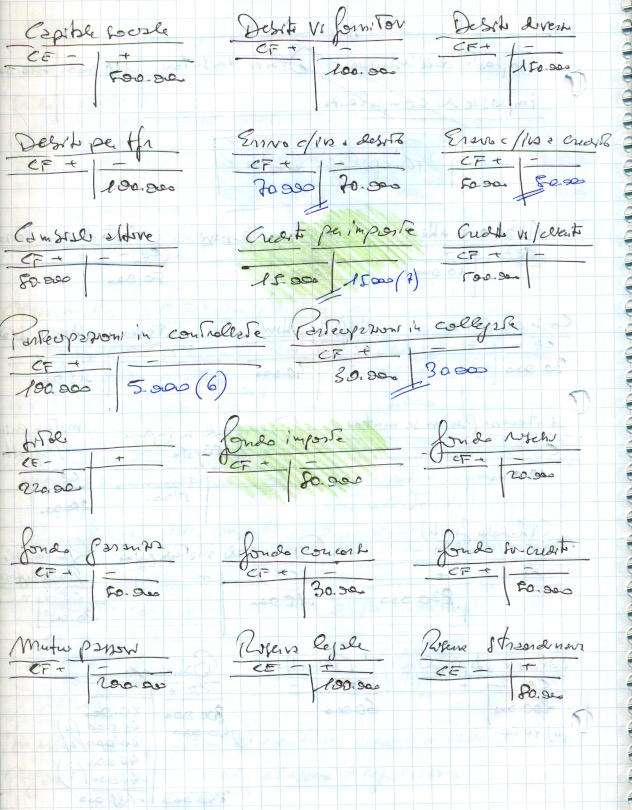

ora il riepilogo mastri

nel riepilogo mastri “scopriamo” dei conti sospetti quali crediti per imposte e fondo imposte che impongono una revisione dell’ultima operazione (la numero 7) che viene quindi rifatta.

si perviene alla stesura (felice) del bilancio

quindi lo Stato Patrimoniale

In evoluzione, ma oggetto di altro studio qui pubblicato di seguito a questo, alcuni docenti richiedono il bilancio redatto in forma civilistica (articoli 2425 e 2424, libro V° del CC). Qui un accenno.

Chi non ha capito alzi la mano! il prof.