{kind=link}

Dalla situazione contabile al bilancio di esercizio. Esempio 2.

Dalla situazione contabile al bilancio di esercizio rappresenta ancora un ostacolo per gli studenti che va eliminato! Nei testi le spiegazioni sono scarse, certo ci sono gli esercizi, illudendosi che basta fare per capire. Non è vero. La ragioneria/economia aziendale (com’è di moda ora chiamare la ragioneria) dev’essere compresa.

Facendo seguito al primo articolo già pubblicato di questa serie, vanno rammentati dei passaggi cruciali.

A) Prima di svolgere l’esercizio studiare per 3-4 minuti il genere di conti presentati.

B) Fare prima lo Stato Patrimoniale, che in genere non presenta problemi.

C) Lanciarsi sul Conto Economico partendo dai ricavi.

D) Conteggiando tutti i ricavi, RICORDARSI di sottrarre gli abbuoni e ribassi passivi (che si trovano tra i costi).

E) Nel saldo tra PRODOTTI FINALI CON GLI INIZIALI mettere il + se le finali sono maggiori. Attenzione non sto parlando di materie prime!! Il confronto si ha tra i ricavi (prodotti finali) e i costi (prodotti iniziali)

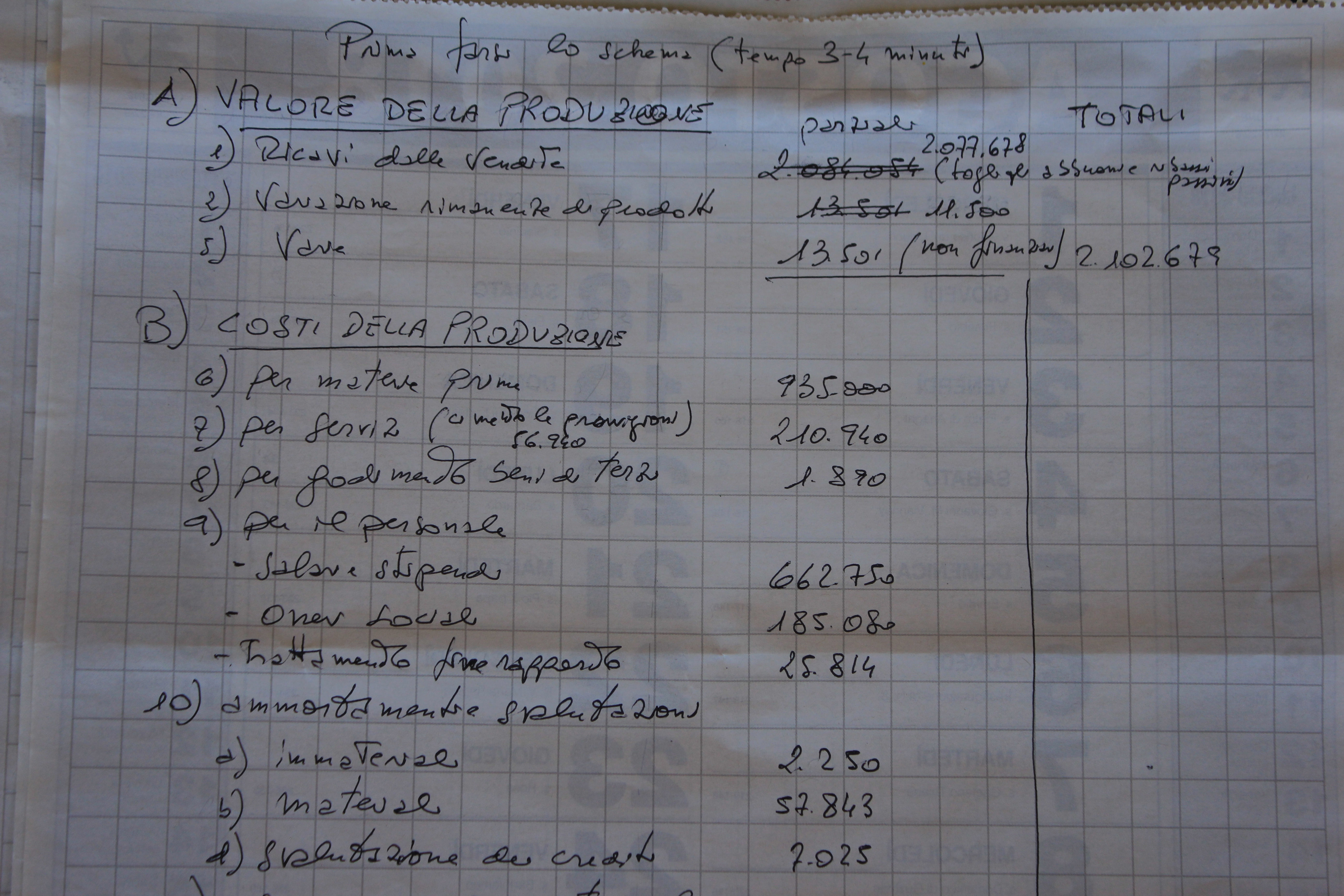

E) Potrebbe attivarsi la voce 5 della parte A – VALORE DELLA PRODUZIONE se abbiamo dei proventi NON finanziari. Ciò è visibile nell’esercizio svolto nelle 2 immagini.

F) Alla voce 10 della parte B – COSTI DELLA PRODUZIONE gli ammortamenti vanno suddivisi tra immateriali e materiali.

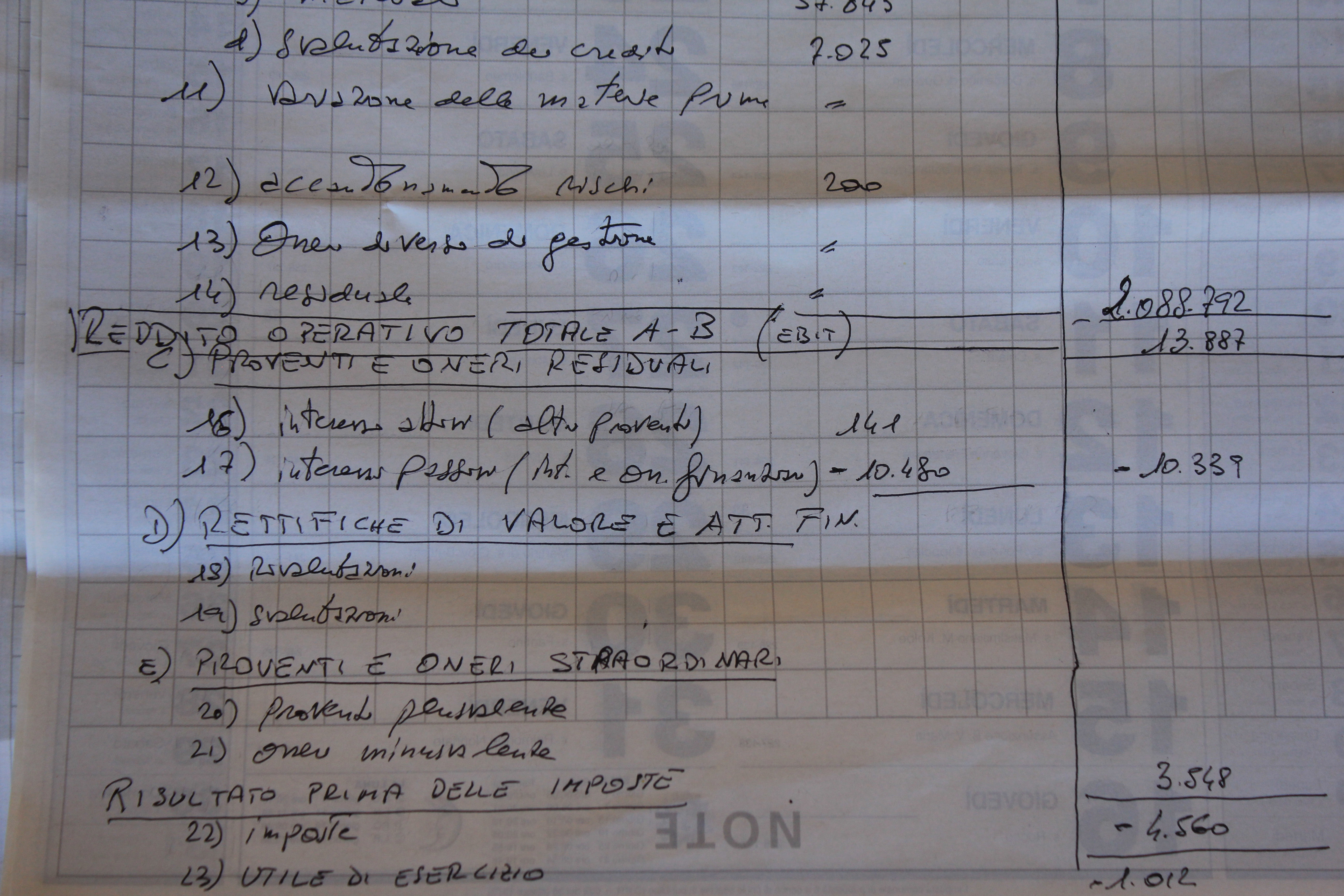

G) Terminata la B, va calcolato il Reddito operativo o EBIT nella differenza tra A-B.

Questi passaggi, nella redazione del compito dalla situazione contabile al bilancio di esercizio, sono solitamente dimenticati.

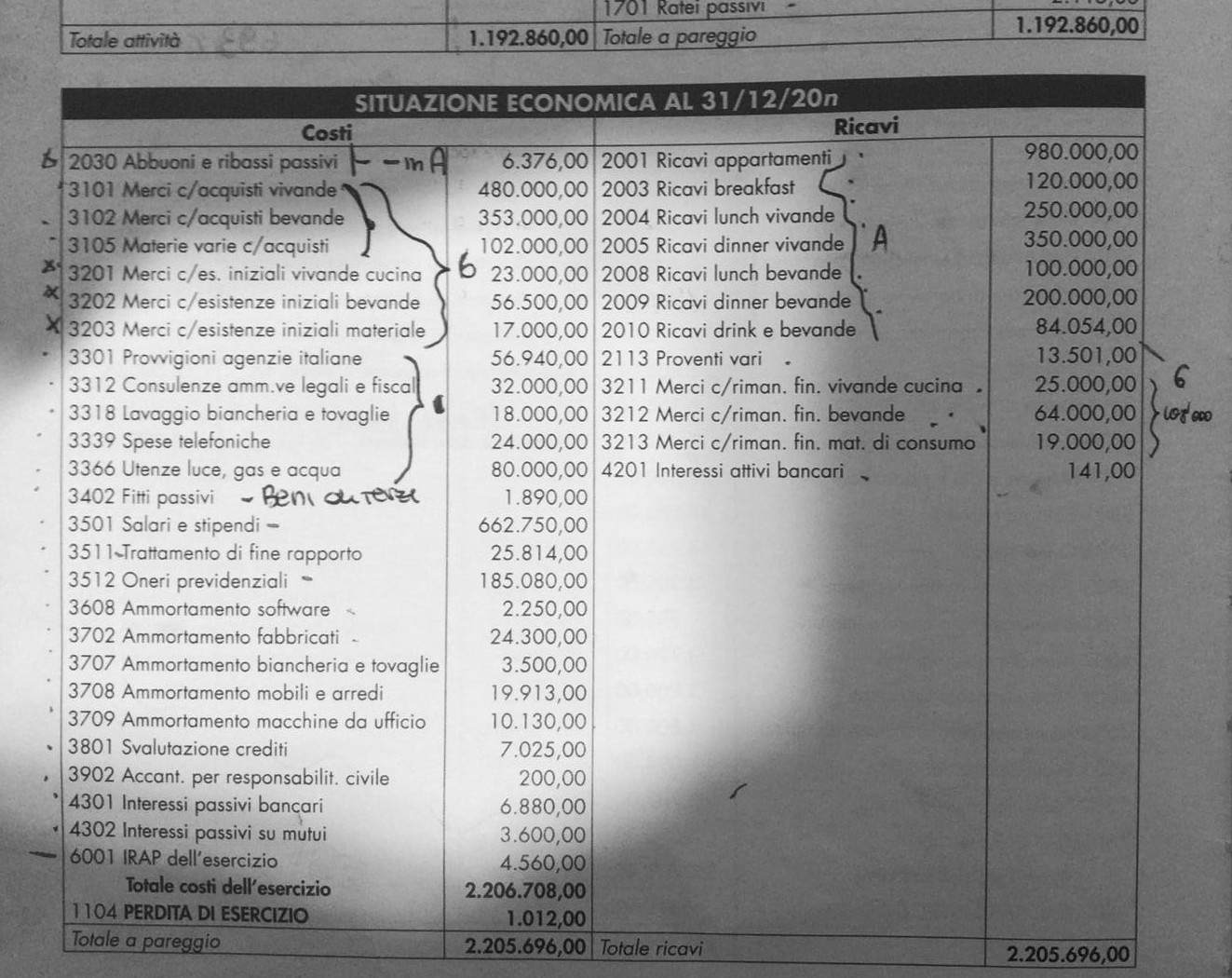

Per una corretta applicazione dell’esercizio qui proposto, occorre studiare la foto di copertina. Nell’immagine sono indicati i dati della situazione contabile di partenza. Quindi serve applicare i suggerimenti dove manca (perchè non richiesto nell’esercizio) il conteggio delle rimanenze finali di MATERIA PRIMA. Si tratta del punto 11 della voce B. Argomento che verrà approfondito in altra esercitazione.

Studiata l’immagine di copertina, lo svolgimento per il conto economico si trova nelle foto che seguono.